26.06.2025 09:38 AM

26.06.2025 09:38 AM

توقفت الأسهم الأمريكية في منتصف الأسبوع، مما أوقف ارتفاعًا استمر ليومين بينما كان المستثمرون يراقبون بحذر وقف إطلاق النار الهش بين إسرائيل وإيران. وفي الوقت نفسه، كانت الأنظار متجهة نحو كابيتول هيل، حيث واصل رئيس مجلس الاحتياطي الفيدرالي جيروم باول شهادته أمام الكونغرس.

قادت أسهم التكنولوجيا مرة أخرى المجموعة، مما دفع مؤشر ناسداك إلى الارتفاع. وفي الوقت نفسه، أغلق مؤشر S&P 500 الأوسع نطاقًا بشكل شبه ثابت، محافظًا على قربه من أعلى إغلاق له على الإطلاق الذي تم تسجيله في 19 فبراير.

ومع ذلك، تراجع مؤشر داو جونز، مما يعكس شعورًا حذرًا بين المستثمرين في الأسهم الممتازة.

واصلت شركة نفيديا العملاقة في صناعة الرقائق ارتفاعها المذهل، مسجلةً أعلى مستوى لها على الإطلاق. ارتفعت قيمة الشركة السوقية إلى 3.75 تريليون دولار، مما يجعلها رسميًا الشركة العامة الأكثر قيمة في العالم.

من بين القطاعات الـ 11 الرئيسية في مؤشر S&P 500، سجلت التكنولوجيا وخدمات الاتصالات والرعاية الصحية مكاسب. بينما تخلفت القطاعات الدفاعية — بما في ذلك العقارات والسلع الاستهلاكية الأساسية والمرافق — عن السوق الأوسع.

أعلن الرئيس دونالد ترامب عن "نصر" أمريكي في مواجهته مع إيران، على الرغم من أن مدى الضرر الذي لحق بالبنية التحتية النووية لإيران لا يزال غير واضح. ومع ذلك، يتبنى المشاركون في السوق نهج الانتظار والترقب، مفضلين الحقائق الصلبة على التصريحات السياسية.

في يومه الثاني على التوالي من الشهادة أمام لجنة البنوك في مجلس الشيوخ الأمريكي، أكد رئيس مجلس الاحتياطي الفيدرالي جيروم باول أن البنك المركزي ليس في عجلة من أمره لخفض أسعار الفائدة. وأكد أن صانعي السياسات يفضلون الانتظار للحصول على مزيد من الوضوح حول كيفية تأثير التعريفات الشاملة لدونالد ترامب على التضخم قبل المضي قدمًا.

وفقًا لأداة CME FedWatch، فإن الأسواق حاليًا تعطي فرصة بنسبة 25 بالمائة فقط لخفض الفائدة في اجتماع السياسة في يوليو. ومع ذلك، فإن احتمال خفض الفائدة في سبتمبر أعلى بكثير، حيث يبلغ 67 بالمائة.

أظهرت الأرقام الأخيرة في قطاع الإسكان انخفاضًا حادًا في الطلب. انخفضت مبيعات المنازل الجديدة بنسبة 13.7 بالمائة، كما تراجعت طلبات الرهن العقاري، حيث ارتفعت تكاليف الاقتراض. بدأ الارتفاع في معدلات الرهن العقاري يؤثر على نشاط المشترين.

يراقب المستثمرون عن كثب تقرير الناتج المحلي الإجمالي النهائي للربع الأول، المتوقع صدوره من وزارة التجارة يوم الخميس. وهناك ترقب أكبر لإصدار مؤشر نفقات الاستهلاك الشخصي يوم الجمعة. ستوفر هذه البيانات تحديثًا حاسمًا حول سلوك المستهلك واتجاهات التضخم الأساسية.

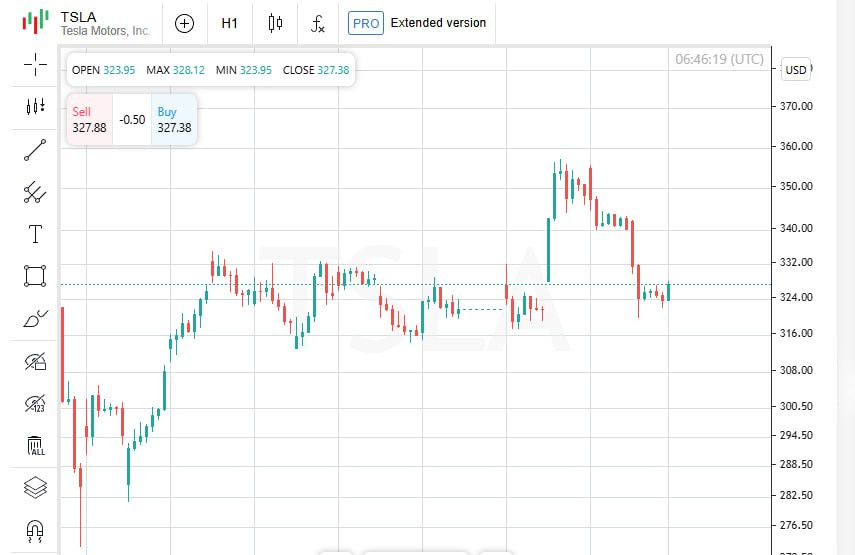

تراجعت أسهم تسلا بنسبة 3.8 بالمائة بعد أن أظهرت البيانات تراجع المبيعات الأوروبية للشهر الخامس على التوالي. لا يزال الضعف المستمر في أحد الأسواق الرئيسية للشركة يثير قلق المستثمرين.

بدأت حالة عدم اليقين الاقتصادي تنعكس في التوقعات الشركاتية. فقدت أسهم FedEx نسبة 3.3 بالمائة بعد أن أصدرت شركة اللوجستيات توقعات أرباح أقل من المتوقع، مشيرة إلى ضعف الطلب العالمي الناجم عن التعريفات التجارية. كما شهدت منافستها UPS انخفاضًا في أسهمها بنسبة 1.2 بالمائة.

وفي الوقت نفسه، خيبت شركة General Mills العملاقة في صناعة الأغذية السوق بتوقعات أرباح قاتمة، مما أدى إلى انخفاض سعر سهمها بنسبة 5.1 بالمائة.

ارتفعت أسهم شركة بلاك بيري للأمن السيبراني بنسبة 12.5 بالمائة بعد أن رفعت الشركة توقعاتها للإيرادات، مشيرة إلى الطلب المستقر على خدماتها. وفي الوقت نفسه، شهدت شركة ميكرون تكنولوجي لصناعة الرقائق أيضًا زيادة كبيرة، حيث قفز سهمها بأكثر من 5 بالمائة في التداولات بعد ساعات العمل. المحفز: توقعات إيرادات أقوى من المتوقع للربع الرابع القادم.

تعرض الدولار الأمريكي لضغوط يوم الخميس بعد تقارير إعلامية تشير إلى أن الرئيس دونالد ترامب قد يفكر في تسمية خليفة لرئيس مجلس الاحتياطي الفيدرالي جيروم باول في وقت مبكر من سبتمبر أو أكتوبر. أثارت الأخبار موجة من بيع الدولار، مما زاد من حالة عدم اليقين في السوق.

يحذر المحللون من أن مثل هذه الخطوة يمكن تفسيرها على أنها محاولة للتأثير على السياسة النقدية من خلال استبدال فعلي قبل انتهاء فترة باول رسميًا في مايو 2026. وقد أعادت هذه المخاوف حول استقلالية وموثوقية مجلس الاحتياطي الفيدرالي إلى الواجهة.

على الرغم من خلفية المناورات السياسية في واشنطن، حافظت الأسهم الآسيوية على استقرارها. سجل مؤشر MSCI الذي يتتبع الأسهم في منطقة آسيا والمحيط الهادئ خارج اليابان مكاسب متواضعة بينما توقفت مسيرة وول ستريت مؤقتًا خلال الليل. ارتفع مؤشر نيكاي الياباني بنسبة 1.5 بالمائة، ليصل إلى أعلى مستوى له منذ أواخر يناير.

تحولت أسواق العملات إلى اليورو، الذي ارتفع إلى أعلى مستوى له منذ سبتمبر 2021. تم اقتباس اليورو آخر مرة عند 1.6837 دولار، وهو تحرك يعكس ضعف الدولار الأخير وزيادة الحذر بين المستثمرين العالميين الذين يواجهون رياحًا سياسية واقتصادية متزايدة في الولايات المتحدة.

ارتفع الفرنك السويسري إلى أقوى مستوى له في عشر سنوات، مما يعزز سمعته كعملة ملاذ آمن وسط توترات الأسواق العالمية. وفي الوقت نفسه، ارتفع الين الياباني بنسبة 0.3 بالمائة، ليصل إلى 144.815 مقابل الدولار الأمريكي.

انخفض مؤشر الدولار الأمريكي، الذي يتتبع العملة الخضراء مقابل سلة من ست عملات رئيسية، إلى أدنى مستوى له منذ مارس 2022. حتى الآن هذا العام، انخفض المؤشر بنسبة 10 بالمائة حيث أصبح المستثمرون أكثر حذرًا من أجندة التعريفات لدونالد ترامب وتأثيرها المحتمل على الزخم الاقتصادي الأمريكي.

انخفضت عوائد سندات الخزانة الأمريكية لأجل عامين، التي تُعتبر غالبًا مقياسًا لتوقعات أسعار الفائدة، بمقدار 1.5 نقطة أساس إلى 3.764 بالمائة. يمثل هذا أدنى مستوى في سبعة أسابيع ويعكس تحول معنويات السوق نحو التيسير النقدي المحتمل.

واصلت أسعار النفط انتعاشها يوم الخميس، متجاوزة شهرًا مضطربًا تميز بالصراع بين إسرائيل وإيران. ارتفعت العقود الآجلة لخام برنت بنسبة 0.37 بالمائة إلى 67.93 دولارًا للبرميل، بينما ارتفع خام غرب تكساس الوسيط الأمريكي بنسبة 0.45 بالمائة إلى 65.21 دولارًا، حيث أعاد المتداولون تقييم المخاطر الجيوسياسية على الإمدادات.