09.06.2025 10:06 AM

09.06.2025 10:06 AMعلى الرغم من كل الصعوبات وعدم اليقين والتوتر العام في السوق، تواصل مؤشرات الأسهم الارتفاع بشكل مستمر. يعتقد المستثمرون أن دونالد ترامب سيضطر إلى التراجع والانسحاب في مواجهته مع الصين والعودة بشكل عام إلى السياسات الاقتصادية الأمريكية لعقود مضت، وإن كان مع بعض التعديلات.

لماذا يعتقد الأسواق أن ترامب قد "تراجع"، وأنه من المحتمل أن يكون قد انكسر وسيضطر إلى العودة إلى السياسات الاقتصادية الأمريكية التقليدية؟

من الواضح أن الرئيس السابع والأربعين للولايات المتحدة لا يزال تحت ضغط هائل من الآراء الأمريكية التقليدية بشأن السياسة الداخلية والخارجية، مما يدفعه إلى "سرير بروكرست" من الحاجة إلى نتائج ملموسة من أول 100 يوم له في المنصب - نتائج لم تتحقق. فشل في تنفيذ وعوده الانتخابية الكبرى من خلال نهج الهجوم السريع، وضغط الشركات متعددة الجنسيات الكبيرة، إلى جانب إدراكه أن أساليبه الفعالة في تطوير العقارات غير قابلة للتطبيق في السياسة الكبرى، أدى إلى اتخاذ قرار مهم: توسيع الدين الحكومي لتحفيز الاقتصاد الوطني.

ماذا يعني هذا للأسواق؟

إذا تم تحقيق خططه لتحفيز الإنتاج المحلي من خلال تخفيضات ضريبية وإجراءات مماثلة، فسوف يؤدي ذلك إلى موجة جديدة من نمو السيولة بالدولار. سترحب أسواق الأسهم بذلك بحرارة ويمكن أن تشعل موجة جديدة ومستدامة من الطلب على أسهم الشركات. ونتيجة لذلك، يمكن أن ترتفع مؤشرات الأسهم إلى ارتفاعات غير مسبوقة، مما يزيد من تضخم الفقاعات المالية الكبيرة. نعم، قد يحاول ترامب تحفيز القطاع الحقيقي للاقتصاد محليًا، لكن ما إذا كان سينجح يبقى سؤالًا كبيرًا. بشكل عام، السياسة "القديمة الجيدة" للعيش على الأموال المقترضة ستؤدي بلا شك إلى انهيار أمريكا - ولكن متى؟ يبقى هذا السؤال النهائي.

في الوقت نفسه، وبالنظر إلى هذه الآفاق، يمكننا توقع زيادة تدريجية في الطلب على الأسهم وأصول سوق العملات المشفرة، وانتعاش في عوائد الخزانة، وضعف ملحوظ في الدولار الأمريكي.

حاليًا، لم يتم اتخاذ قرار برفع سقف الدين، وسيراقب المستثمرون عن كثب البيانات الاقتصادية الواردة، خاصة أرقام التضخم الاستهلاكي من الولايات المتحدة المقرر إصدارها يوم الأربعاء. وفقًا لتوقعات الإجماع، من المتوقع أن يرتفع التضخم السنوي العام لشهر مايو من 2.3% إلى 2.5%، مع الحفاظ على نمو شهري بنسبة 0.2%. كما يتوقع أن يرتفع مؤشر أسعار المستهلكين الأساسي من 2.8% إلى 2.9% سنويًا ومن 0.2% إلى 0.3% شهريًا.

في ظل هذه الظروف، إذا جاء التقرير متوافقًا مع التوقعات أو تجاوزها، يمكننا توقع طلب محلي على الدولار، وانخفاض في الاهتمام بالرموز، وتبريد مؤقت في الطلب على الأسهم. سيكون هذا رد فعل تقليدي، نظرًا لتخفيض التوقعات لخفض الفائدة في المستقبل القريب. ومع ذلك، من المحتمل أن تكون هذه الديناميكيات محدودة.

على العكس، إذا أظهر التقرير استمرار تباطؤ التضخم، يمكن توقع الاتجاه المعاكس.

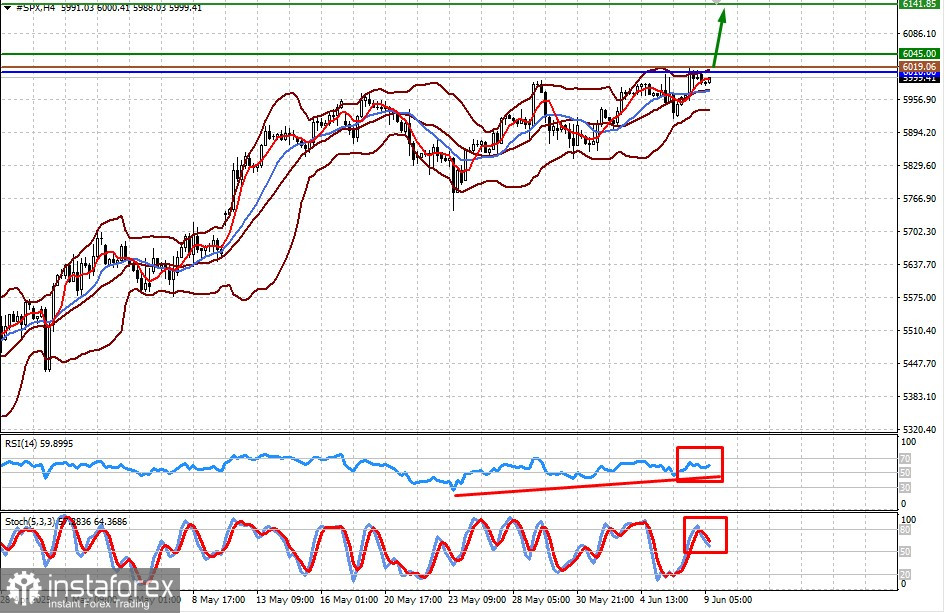

يظل عقد الفروقات على العقود الآجلة لمؤشر S&P 500 في اتجاه صعودي قصير الأجل. يمكن أن يؤدي احتمال حدوث تغيير جذري في السياسات الاقتصادية لترامب إلى تجديد الطلب على أسهم الشركات ودفع المؤشر نحو 6045.00. يمكن أن يكون نقطة الشراء حول 6019.06 بعد كسر مستوى 6010.00.

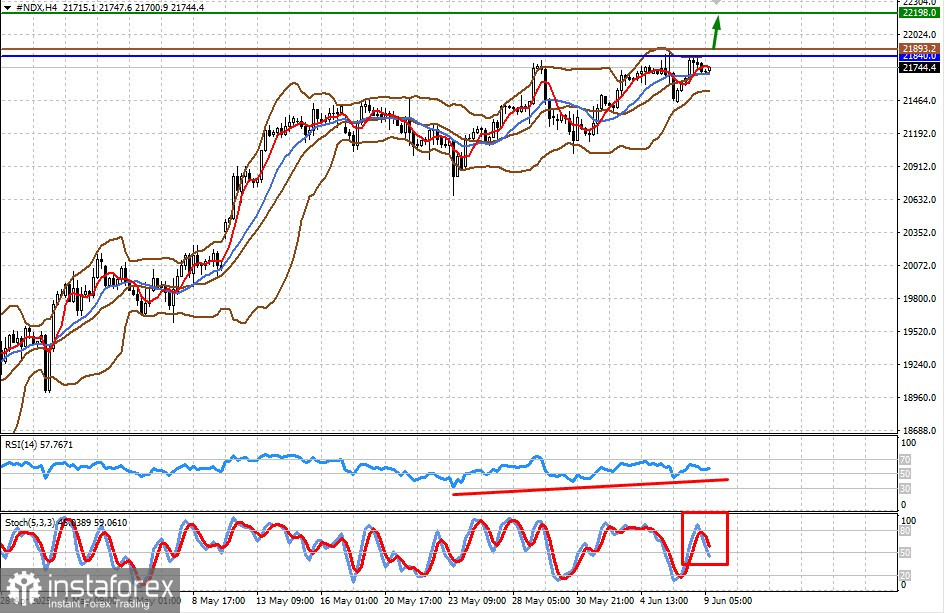

يظل عقد الفروقات على العقود الآجلة لمؤشر NASDAQ 100 أيضًا في اتجاه صعودي قصير الأجل. يمكن أن يؤدي احتمال حدوث تغيير جذري في السياسة الاقتصادية لترامب وزيادة السيولة بالدولار إلى تجديد الطلب على الأسهم ودفع المؤشر نحو 22198.00. بعد كسر مستوى 21840.00، يمكن أن يكون نقطة الشراء حول 21893.2.