02.07.2025 01:04 PM

02.07.2025 01:04 PM

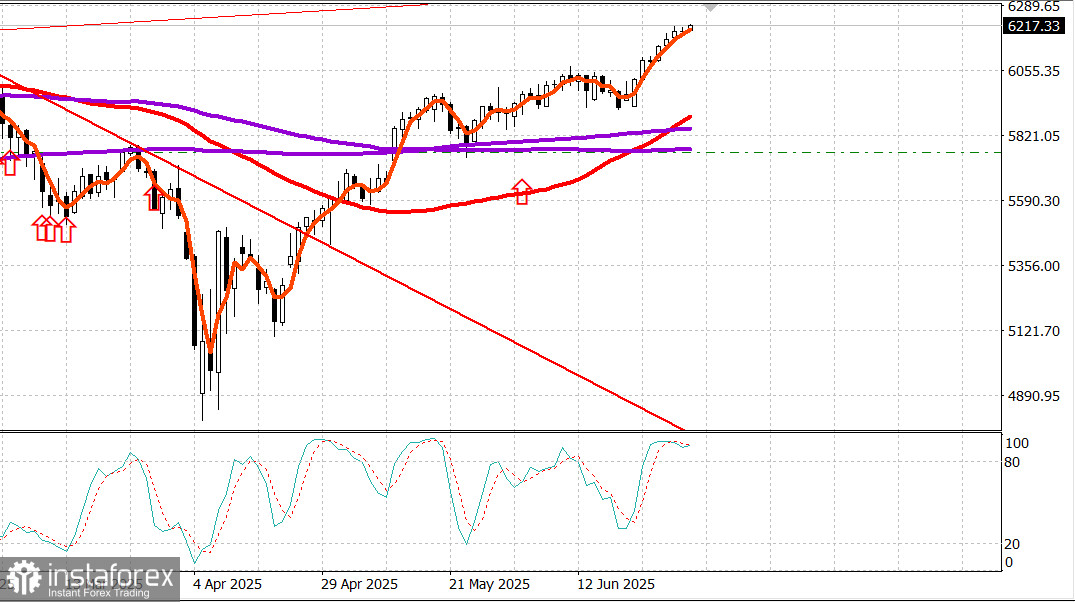

مؤشر S&P 500

نظرة عامة في 2 يوليو

السوق الأمريكي: الثيران يحافظون على مواقعهم، والسوق الأوسع يقود

المؤشرات الأمريكية الرئيسية يوم الثلاثاء: داو +0.9%، ناسداك -0.8%، S&P 500 -0.1%.

مؤشر S&P 500: 6,198، نطاق التداول: 5,700-6,300.

كان يوم أمس هو أول يوم تداول في الربع الثالث، وتولى السوق الأوسع القيادة.

احتلت الأسهم ذات رؤوس الأموال الصغيرة والمتوسطة، والأسهم ذات القيمة، و"الأسهم الأخرى الـ493" في مؤشر S&P 500 مواقع قيادية، بينما تراجعت العديد من الأسهم ذات رؤوس الأموال الضخمة والنمو عن تقدم يوم أمس.

عكست الشريط نشاط إعادة التوازن عبر سوق الأسهم. وقد دعمت هذه الجهود بعض التفاؤل بشأن آفاق النمو الناشئة عن تقرير JOLTS الذي أظهر زيادة كبيرة في فرص العمل في مايو، ومؤشر ISM للتصنيع الذي أظهر تباطؤًا في وتيرة الانكماش في يونيو، وموافقة مجلس الشيوخ على نسخته من "الفاتورة الكبيرة والجميلة" بتصويت 51-50 قرره نائب الرئيس فانس بإدلاء صوت كسر التعادل.

تم إرسال هذه الفاتورة مرة أخرى إلى مجلس النواب، الذي سيبدأ النقاش في الساعة 9:00 صباحًا بتوقيت شرق الولايات المتحدة يوم الأربعاء، وفقًا لبيان من زعيم الأغلبية في مجلس النواب إيمر.

سيتبع النقاش تصويت، مما يخلق إمكانية أن تكون الفاتورة على مكتب الرئيس للتوقيع بحلول 4 يوليو.

استقبل سوق الخزانة هذه التطورات وغيرها ببعض التحفظات، معتقدًا أنها قد تمنع خفض الفائدة في يوليو.

تضمنت التطورات الأخرى تعليقًا من رئيس الاحتياطي الفيدرالي جيروم باول في منتدى البنك المركزي الأوروبي حول البنوك المركزية بأن الاحتياطي الفيدرالي ربما كان قد خفض الفائدة بالفعل لولا حجم التعريفات المعلنة، وتقرير تلفزيوني من بلومبرغ بأن الرئيس لا يفكر في تمديد وقف التعريفات بعد 9 يوليو.

كما تكهن الرئيس بأن الولايات المتحدة من غير المرجح أن تتوصل إلى اتفاق تعريفة مع اليابان.

قفز العائد على سندات الخزانة لأجل سنتين خمس نقاط أساس إلى 3.77%، بينما ارتفع العائد على السندات لأجل عشر سنوات نقطتين أساس فقط إلى 4.25% خلال التداول الذي سطّح المنحنى.

كانت جهود يوم أمس لإعادة توازن سوق الأسهم واضحة في الأداء المتفوق لمؤشر S&P 500 ذو الوزن المتساوي (+1.2%) مقارنة بمؤشر S&P 500 ذو الوزن السوقي (-0.1%)، الذي تعرض لضغوط من الخسائر في تسلا (TSLA 300.71، -16.95، -5.34%)، إنفيديا (NVDA 153.29، -4.70، -2.97%)، ميتا بلاتفورمز (META 719.22، -18.87، -2.56%)، مايكروسوفت (MSFT 492.05، -5.36، -1.08%)، وألفابت (GOOG 176.91، -0.48، -0.27%).

تفاقم الأداء السيئ لتسلا بسبب المخاوف من اعتراضات إيلون ماسك القوية على تبني "الفاتورة الكبيرة والجميلة" لترامب واقتراح الرئيس بأن الحكومة قد تضطر إلى النظر في تقليل الدعم لشركاته.

لم تؤثر مشاكل تسلا على قطاع السلع الاستهلاكية في مؤشر S&P 500 (+0.2%)، الذي دعمه مكاسب أمازون (AMZN 220.46، +1.07، +0.49%) وارتفاعات قوية في أسهم الكازينوهات بعد تقرير إيرادات إجمالي مشجع لشهر يونيو من ماكاو.

كانت القطاعات الأفضل أداءً في اليوم هي المواد (+2.3%)، الرعاية الصحية (+1.4%)، الطاقة (+0.8%)، والسلع الاستهلاكية الأساسية (+0.8%).

القطاعان الوحيدان اللذان سجلا خسائر هما خدمات الاتصالات (-1.2%) وتكنولوجيا المعلومات (-1.1%). كان الأخير سينخفض أكثر لولا القوة التي أظهرتها أبل (AAPL 207.82، +2.65، +1.29%).

عكست أرقام العرض والطلب اهتمامًا واسعًا بالشراء تحت سطح المؤشر. قاد المتقدمون المتراجعين بنسبة 3 إلى 1 في بورصة نيويورك وحوالي 5 إلى 4 في ناسداك.

الأداء منذ بداية العام: S&P 500: +5.4% ناسداك: +4.6% DJIA: +4.5% S&P 400: +0.6% راسل 2000: -1.6%

ملخص البيانات:

ارتفع مؤشر ISM للتصنيع إلى 49.0% في يونيو (التوقعات 48.8%) من 48.5% في مايو.

الخط الفاصل بين التوسع والانكماش هو 50.0%، لذا تشير بيانات يونيو إلى أن النشاط في قطاع التصنيع انكمش بوتيرة أبطأ قليلاً من الشهر السابق.

الاستنتاج الرئيسي من التقرير هو أنه يحمل طابعًا ركوديًا تضخميًا (مؤشر الطلبات الجديدة ومؤشر التوظيف انكمشا بوتيرة أسرع، بينما ارتفع مؤشر الأسعار بوتيرة أسرع)، مما سيجعل مناقشات سياسة الاحتياطي الفيدرالي أكثر تعقيدًا ورؤية السوق لتفكير الاحتياطي الفيدرالي أكثر إحباطًا.

انخفض إجمالي الإنفاق على البناء بنسبة 0.3% على أساس شهري في مايو (التوقعات -0.2%) بعد انخفاض معدل نزولاً بنسبة 0.2% (من -0.4%) في أبريل.

انخفض إجمالي الإنفاق على البناء الخاص بنسبة 0.5% على أساس شهري، بينما ارتفع إجمالي الإنفاق على البناء العام بنسبة 0.1% على أساس شهري. على أساس سنوي، انخفض إجمالي الإنفاق على البناء بنسبة 3.5%.

الاستنتاج الرئيسي من التقرير هو نفسه كما في الشهر السابق: الانخفاض في بناء المنازل الجديدة ذات الأسرة الواحدة، الذي يتعرض لضغوط من التكاليف المرتفعة، أصبح القوة الدافعة وراء الضعف في الإنفاق المتعلق بالإسكان.

ارتفع عدد فرص العمل، JOLTS، إلى 7.769 مليون في مايو من 7.395 مليون معدلة بالزيادة (من 7.391 مليون).

يشير ارتفاع فرص العمل إلى أن سوق العمل لا يزال في حالة جيدة نسبيًا، مما قد يدفع الاحتياطي الفيدرالي إلى الامتناع عن خفض أسعار الفائدة إذا لم يتم احتواء الضغوط التضخمية.

مؤشر مديري المشتريات الصناعي الأمريكي لشهر يونيو – النهائي (الفعلي 52.9؛ السابق 52.0)

الطاقة: خام برنت عند 67.20 دولار، بزيادة حوالي 0.50 دولار

الخلاصة: لا يزال السوق الأمريكي قويًا، لذا نوصي بالاحتفاظ بالمراكز الطويلة. ستكون المراكز الطويلة الجديدة حكيمة فقط بعد تصحيح قوي.