09.07.2025 12:55 PM

09.07.2025 12:55 PM

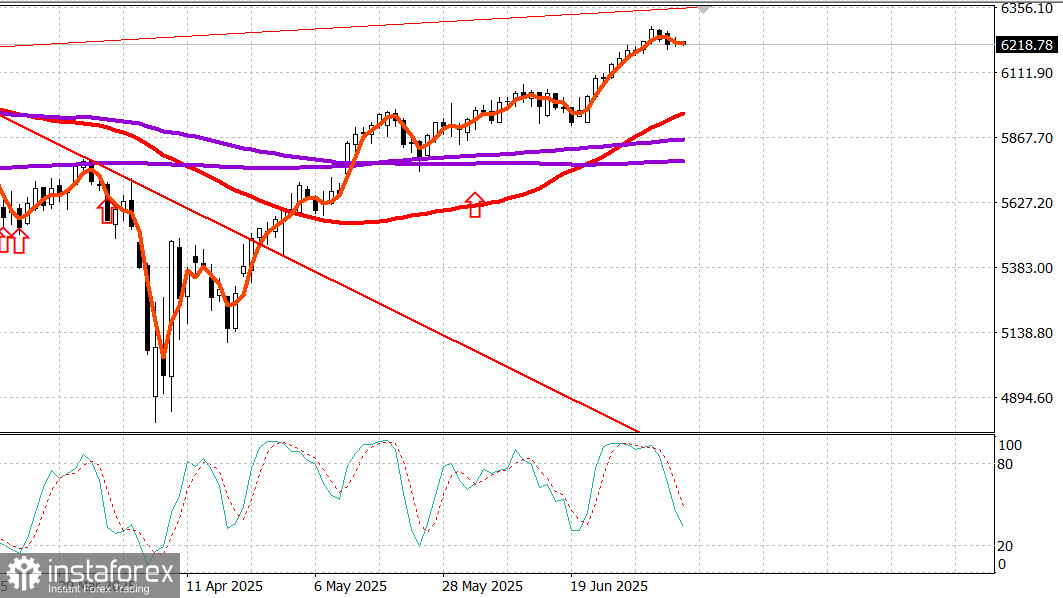

S&P500

نظرة عامة على مؤشرات الأسهم الأمريكية الرئيسية يوم الثلاثاء:

عدم وجود تطورات كبيرة في جبهة التعريفات، إلى جانب توازن بين الأداء المتفوق للأسهم الصغيرة والمتوسطة والأداء الضعيف للشركات الكبيرة، أبقى المؤشرات الرئيسية تتداول في نطاق ضيق بالقرب من مستويات الافتتاح بعد التماسك الذي حدث بالأمس.

بعد توقيع أمر تنفيذي بتمديد الموعد النهائي للتعريفات رسميًا من 9 يوليو، صرح الرئيس ترامب بأنه لن تكون هناك تمديدات أخرى بعد 1 أغسطس للدول التي تلقت رسائل التعريفات بالأمس، وكذلك تلك المتوقع أن تتلقاها اليوم أو غدًا أو في المستقبل القريب.

صرح وزير التجارة الأمريكي هوارد لوتنيك لـ CNBC أن الاتحاد الأوروبي قدم "عروضًا حقيقية كبيرة" لفتح أسواقه أمام الولايات المتحدة، على الرغم من أن التقارير الأولية تشير الآن إلى أن الاتحاد الأوروبي سيتلقى رسالة من إدارة ترامب في الأيام المقبلة.

بشكل عام، كانت التطورات في جبهة التعريفات متوافقة مع التوقعات ولم يكن لها تأثير كبير على الأسواق، على الرغم من أن بعض الإجراءات الجديدة للرئيس ترامب أثرت على قطاعات فردية.

ارتفعت أسعار النحاس، حيث أغلقت العقود الآجلة للنحاس بارتفاع قدره $0.56، أو 11.2%، عند $5.58 للرطل بعد أن أعلن الرئيس ترامب عن تعريفة بنسبة 50% على النحاس، من المحتمل أن تدخل حيز التنفيذ في 1 أغسطس.

قفزت أسهم Freeport-McMoRan (FCX 46.29، +1.16، +2.57%) بعد الإعلان، مما ساعد قطاع المواد (+0.8%) ليصبح أحد القادة في اليوم.

استفادت شركات النفط، التي تعد جزءًا من قطاع الطاقة القوي الأداء (+2.7%)، من الأمر التنفيذي للرئيس ترامب الذي ألغى الإعانات لمصادر الطاقة "الخضراء" مثل الرياح والطاقة الشمسية، دعمًا لـ "الفاتورة الجميلة الكبيرة".

ارتفعت أسهم ConocoPhillips (COP 95.65، +3.10، +3.35%)، Chevron (CVX 152.93، +5.53، +3.75%)، وExxon Mobil (XOM 114.14، +3.03، +2.73%) بعد الأمر، مدعومة أيضًا بارتفاع أسعار النفط، حيث ارتفعت العقود الآجلة للنفط الخام بنسبة 0.5% إلى $68.30 للبرميل.

بينما ظل السوق بشكل عام مستقرًا نسبيًا طوال الجلسة، ساعدت بعض الاتجاهات الملحوظة في الحفاظ على استقرار المؤشر.

بشكل ملحوظ، تفوقت الأسهم الصغيرة والمتوسطة على الأسهم الكبيرة، حيث تفوق Russell 2000 (+0.7%) وS&P Midcap 400 (+0.5%) على S&P 500 (-0.1%)، بينما تأخر Vanguard Mega Cap ETF (-0.15%).

قراءات العرض الإيجابية - حيث تفوقت الأسهم المتقدمة على المتراجعة بنسبة تقارب 2:1 في بورصة نيويورك وناسداك - أكدت هذا الاتجاه بشكل أكبر.

كان القطاع المالي (-0.9%) من بين الأضعف، جزئيًا بسبب المكونات الكبيرة. خفضت HSBC تصنيف JPMorgan Chase (JPM 282.66، -9.31، -3.2%)، Bank of America (BAC 47.14، -1.52، -3.1%)، وGoldman Sachs (GS 697.04، -13.88، -2.0%).

تعافت Tesla (TSLA 297.81، +3.87، +1.32%) من الصحافة السلبية في اليوم السابق، لكن الأداء الضعيف من المكون الرئيسي Amazon (AMZN 219.33، -4.14، -1.9%) أثر على قطاع السلع الاستهلاكية التقديرية (-0.6%)، بعد تقارير تفيد بأن مبيعات Prime Day انخفضت بنسبة 14% مقارنة بالعام السابق.

بالإضافة إلى ذلك، الأداء الباهت من Apple (AAPL 210.01، +0.06، +0.0%) وMicrosoft (MSFT 496.62، -1.10، -0.2%) حد من المكاسب الإضافية في قطاع التكنولوجيا (+0.4%)، على الرغم من النتائج المثيرة للإعجاب من أسهم أشباه الموصلات، التي دفعت مؤشر PHLX Semiconductor للارتفاع بنسبة 1.8%، مما عوض تقريبًا خسارة اليوم السابق بنسبة 1.9%.

تعرضت سندات الخزانة الأمريكية لضغوط بيع متواضعة اليوم، معظمها قبل جلسة النقد. شهدت جلسة النقد تغيرًا طفيفًا عبر المنحنى، على الرغم من مزاد سندات الثلاث سنوات الضعيف نسبيًا والحديث عن التعريفات الإضافية القادمة (ورسائل التعريفات).

ومع ذلك، قدم مسح لمجلس الاحتياطي الفيدرالي في نيويورك يظهر انخفاضًا في توقعات التضخم على المدى القصير بعض الدعم، إلى جانب الشعور السائد بأن اتفاقيات التجارة الأكثر ملاءمة سيتم التوصل إليها في النهاية وأن التعريفات على الشركاء الرئيسيين ستكون أقل عبئًا مما كان يخشى.

سيواصل المشاركون في السوق مراقبة التطورات في جبهة التعريفات وإصدار محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء، على أمل حدوث تحول في بداية الأسبوع البطيئة.

الأداء منذ بداية العام:

التقويم الاقتصادي يوم الثلاثاء: كان مؤشر تفاؤل الأعمال الصغيرة NFIB لشهر يونيو ثابتًا تقريبًا عند 98.6 (السابق: 98.8).

انخفض العائد المرتفع بنسبة 3.891% في مزاد سندات الخزانة لمدة ثلاث سنوات بقيمة 58 مليار دولار إلى 3.887% في وقت وضع السوق، وسط طلب ضعيف من مقدمي العطاءات غير المباشرين.

ارتفع الائتمان الاستهلاكي في مايو بمقدار 5.1 مليار دولار، بعد زيادة معدلة بالخفض قدرها 16.9 مليار دولار في أبريل (تم الإبلاغ عنها في الأصل كـ 17.9 مليار دولار). كان النمو بالكامل بسبب ارتفاع الائتمان غير المتجدد، الذي زاد بمقدار 8.6 مليار دولار.

سوق الطاقة

يتداول الآن نفط برنت عند $70.10. يحاول النفط البقاء فوق مستوى $70، لكن هذا يمثل تحديًا وسط زيادة الإنتاج من دول أوبك.

الخاتمة

السوق الأمريكي للأسهم في حالة تماسك. هذا يزيد من احتمالات حركة صعودية جديدة.