11.07.2025 12:57 PM

11.07.2025 12:57 PM

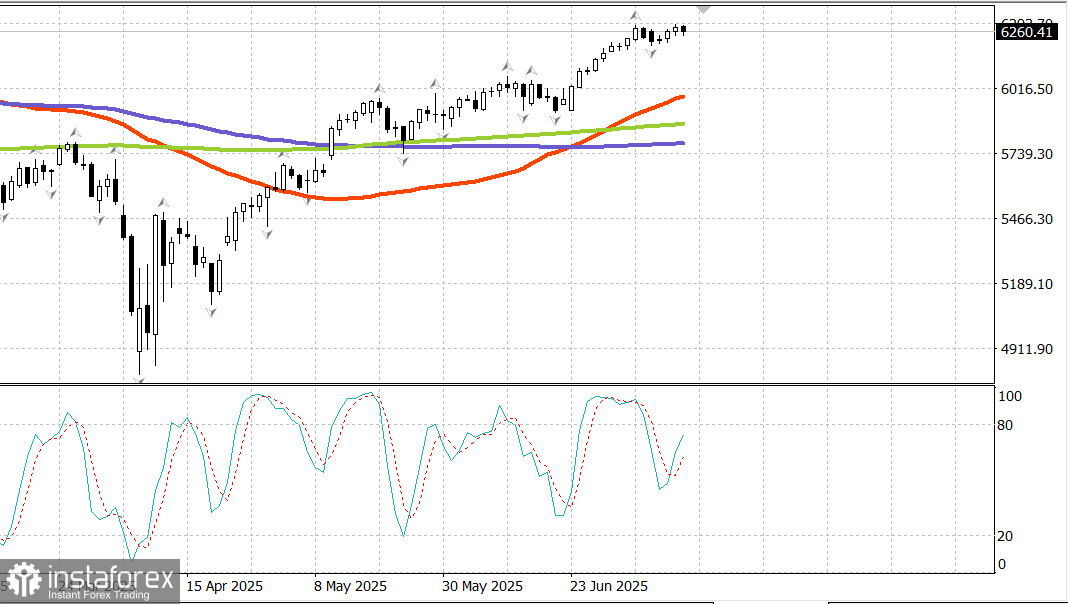

مؤشر S&P500

نظرة عامة على المؤشرات الرئيسية للأسهم الأمريكية

ارتد سوق الأسهم بعد انخفاض أولي، حيث سجل كل من S&P 500 وناسداك كومبوزيت مستويات قياسية جديدة خلال جلسة الخميس.

على الرغم من ضغوط البيع المبكرة بعد الاتجاه الصعودي ليوم أمس، أظهر السوق معنويات صعودية قوية. وقد انعكس ذلك في الأداء المتفوق للأسهم ذات القيمة السوقية الصغيرة والمتوسطة، والقطاعات الدورية، والمكاسب في تسعة من أصل أحد عشر قطاعًا في S&P 500. قادت الأسهم ذات القيمة السوقية الصغيرة والمتوسطة بشكل خاص الانتعاش من أدنى مستويات الجلسة.

استمر هذا الاتجاه طوال اليوم. أغلق كل من Russell 2000 وS&P Mid Cap 400 بارتفاع بنسبة 0.5%. ارتفع S&P 500 ذو الوزن المتساوي بنسبة 0.6%، بينما تقدم S&P 500 ذو الوزن السوقي بنسبة 0.3%.

ارتفع Invesco S&P High Beta ETF بنسبة 1.3%، مما يظهر معنويات قوية للمخاطرة في السوق. بينما بدأت الأسهم ذات القيمة السوقية الكبيرة اليوم بنبرة أضعف، إلا أنها تمكنت في النهاية من الحفاظ على مكانتها وبقيت بين قادة الجلسة.

أنهى Vanguard Mega Cap Growth ETF الجلسة دون تغيير. ساهم الضعف النسبي في الأسهم ذات القيمة السوقية الكبيرة في تراجع قطاع خدمات الاتصالات (-0.5%) وقطاع تكنولوجيا المعلومات (-0.1%)، وكلاهما أغلق في المنطقة السلبية.

قاد قطاع السلع الاستهلاكية التقديرية جميع القطاعات الأخرى، بارتفاع بنسبة 1.0%، مدفوعًا بالقوة في الأسماء المرتبطة بالسفر. تفوقت Delta Air Lines (DAL 56.79، +6.09، +12.0%) على التقديرات الفصلية وأكدت توجيهاتها للسنة الكاملة - وهو تباين حاد مع شركات الطيران الأخرى التي أوقفت التوقعات بعد إعلانات التعريفة الجمركية في وقت سابق من أبريل.

بالإضافة إلى ذلك، ارتفعت Tesla (TSLA 309.87، +13.99، +4.7%) بعد تقارير تفيد بأن الشركة تتوقع الموافقة على إطلاق خدمة Robotaxi في سان فرانسيسكو، مع خطط للتوسع في أريزونا، وفقًا لـ Bloomberg. كما دعمت McDonald's (MCD 298.39، +5.37، +1.83%) القطاع بعد تلقيها ترقية من محلل من محايد إلى شراء.

أنهت عوائد الخزانة بالقرب من مستوياتها غير المتغيرة. حدث بيع متواضع في الصباح بعد تقرير إيجابي عن مطالبات البطالة الأولية، مما قلل على الأرجح من توقعات خفض سعر الفائدة في يوليو. ومع ذلك، انخفضت العوائد قبل مزاد سندات الخزانة لمدة ثلاثين عامًا بقيمة اثنين وعشرين مليار دولار في الساعة 1:00 مساءً بالتوقيت الشرقي، واستمرت في الانخفاض بعد ذلك.

جذب المزاد طلبًا قويًا واختتم أسبوعًا استوعبت فيه الأسواق إصدارًا جديدًا بقيمة مائة وتسعة عشر مليار دولار دون مشاكل تذكر. عزز هذا ثقة السوق، حتى وسط مخاوف بشأن التضخم المرتبط بالتعريفات الجديدة.

الأداء منذ بداية العام:

التقويم الاقتصادي

انخفضت مطالبات البطالة الأولية بمقدار 5,000 في الأسبوع المنتهي في 5 يوليو، لتصل إلى 227,000 (التوقعات: 245,000).

ارتفعت المطالبات المستمرة للأسبوع المنتهي في 28 يونيو بمقدار 10,000 لتصل إلى 1.965 مليون، وهو أعلى مستوى منذ 13 نوفمبر 2021.

الاستنتاج الرئيسي: لا يزال أصحاب العمل مترددين في تسريح العمال، لكن من الصعب على العاطلين عن العمل العثور على وظائف جديدة. يعكس هذا تباطؤًا في سوق العمل - وإن لم يكن ضعفًا صريحًا.

سوق الطاقة

يتداول خام برنت الآن عند 68.90 دولارًا للبرميل. حاول النفط البقاء فوق سبعين دولارًا لمدة يومين لكنه انخفض بأكثر من دولار، لينزلق دون هذا المستوى مرة أخرى.

الخاتمة: سوق الأسهم الأمريكية حريصة على الحفاظ على مكاسبها. ما زلنا نراقب تصحيحًا صحيًا، وهو الذي سيقدم فرصًا جديدة لاستئناف الشراء.