12.11.2025 12:47 AM

12.11.2025 12:47 AM

لا يمكنني بالتأكيد أن أستنتج أن جميع قرارات ترامب في عام 2025 كانت تهدف إلى خفض سعر صرف الدولار. بدلاً من ذلك، يُعتبر هذا مكافأة لطيفة لسياسات الرئيس الأمريكي. ومع ذلك، إذا كانت بعض قرارات ترامب موجهة بشكل غير مباشر نحو تقليل جاذبية الدولار للمشاركين في السوق، فإنه يستحق بالفعل جائزة نوبل في العلوم الاقتصادية.

في الواقع، لا أعتقد أن الخطة كانت تهدف إلى انخفاض حاد للدولار في عام 2025. بالنظر إلى الرسوم البيانية من السنوات الـ 20-25 الماضية، يتضح أن حتى انهيار العملة الأمريكية في عام 2025 لن يشكل انهيارًا طويل الأمد فعليًا. في عام 2008، كان 1 يورو يكلف 1.60 دولار. في العام الماضي، انخفض تقريبًا إلى التكافؤ مع العملة الأمريكية. وبالتالي، على مدى 16 عامًا، أصبح اليورو أرخص بنسبة 40%. استغرق الأمر 16 عامًا لليورو لتكبد مثل هذه الخسائر. ولم يكن كل هذا الوقت يشهد تراجعًا للعملة الأوروبية.

لذلك، فإن انخفاض بنسبة 10-12% في قيمة الدولار الأمريكي هذا العام يُعتبر مكافأة لطيفة. ومع ذلك، فإنه غير كافٍ لتصحيح العجز المزمن في الميزان التجاري للولايات المتحدة. يلاحظ الاقتصاديون أن الإدارة الرئاسية الجديدة حققت ظاهرة غير مسبوقة من نمو سوق الأسهم وانخفاض الدولار من خلال التحوط من مخاطر العملة. ببساطة، قام المستثمرون بشراء الأوراق المالية الأمريكية بنشاط (خاصة في ظل ازدهار الذكاء الاصطناعي) لأنهم لم يرغبوا في تفويت الأرباح. ومع ذلك، في الوقت نفسه، قاموا بالتحوط من مخاطرهم بسبب الآفاق غير المؤكدة لسياسات دونالد ترامب من خلال بيع الدولار.

في عام 2026، وللأسباب نفسها، قد تظهر صورة مشابهة. سيستمر المستثمرون في التحوط من مخاطرهم من خلال بيع الدولار. البنوك المركزية الكبرى حول العالم تقلل من احتياطياتها من الدولار. ستزيد النزاعات التجارية الجديدة من رغبة المستثمرين في التحوط.

كما أن لدى ترامب ورقة أخرى في جعبته. هذه الورقة هي الاحتياطي الفيدرالي. يحتاج زعيم البيت الأبيض ليس فقط إلى ميزان تجاري إيجابي وصناعة قوية وحجم صادرات مرتفع، بل أيضًا إلى معدلات نمو اقتصادي عالية، والتي من الأسهل تحقيقها مع معدلات فائدة منخفضة. والمعدلات المنخفضة من البنك المركزي تعني دائمًا انخفاض الطلب على عملة ذلك البلد. وبالتالي، قد يصبح عام 2026 "المعركة النهائية بين ترامب والاحتياطي الفيدرالي".

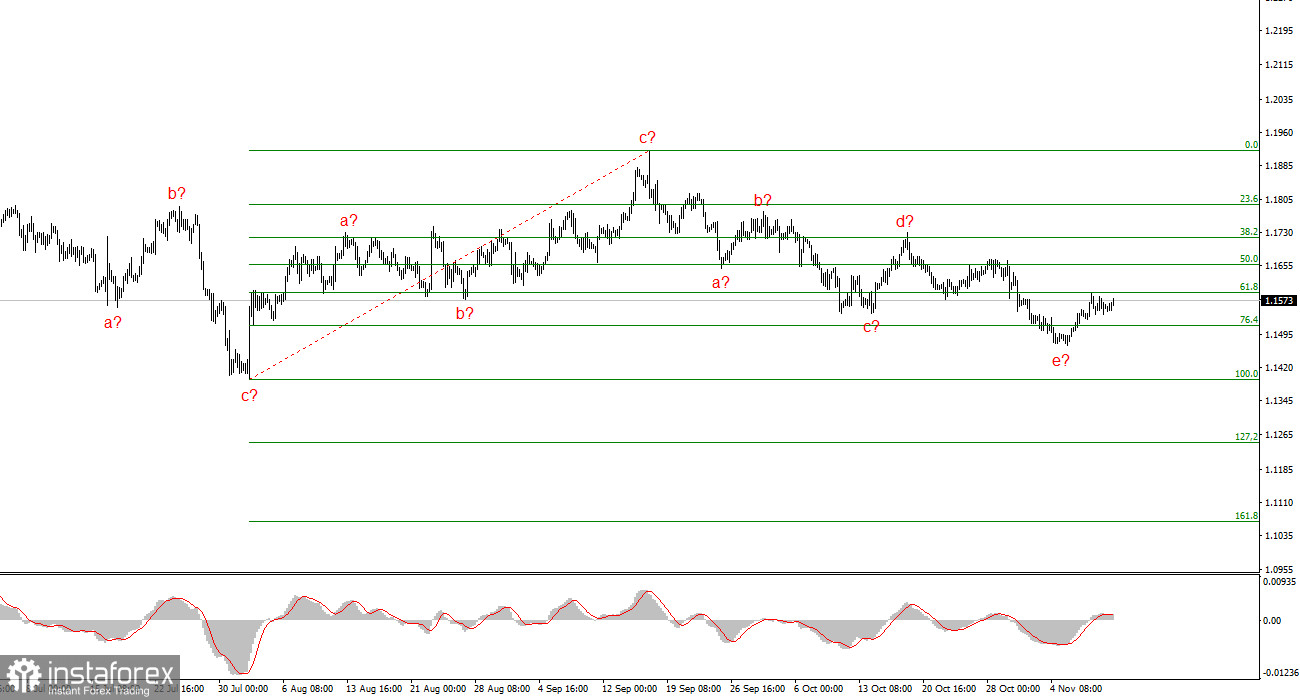

بناءً على التحليل الذي تم إجراؤه لليورو/الدولار الأمريكي، أستنتج أن الأداة تواصل بناء قسم صاعد من الاتجاه. خلال الأشهر القليلة الماضية، توقف السوق، لكن سياسات دونالد ترامب والاحتياطي الفيدرالي لا تزال عوامل مهمة في الانخفاض المستقبلي للعملة الأمريكية. قد تمتد أهداف قسم الاتجاه الحالي إلى الرقم 25. حاليًا، يستمر بناء الموجة التصحيحية 4، والتي تأخذ شكلًا معقدًا وممتدًا للغاية. هيكلها الداخلي الأخير - a-b-c-d-e - يقترب من الاكتمال أو قد اكتمل بالفعل. لذلك، أدرس مرة أخرى المراكز الطويلة مع تحديد الأهداف حول الرقم 19.

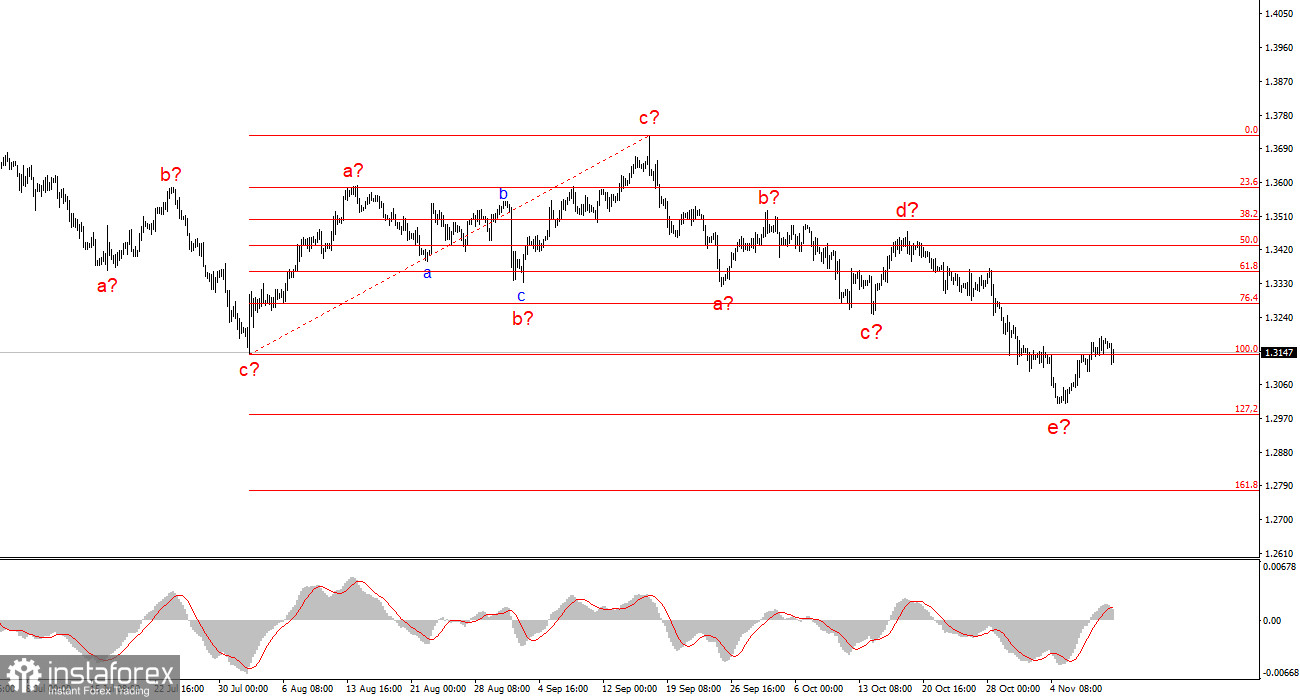

تغيرت صورة الموجة لأداة الجنيه الإسترليني/الدولار الأمريكي. ما زلنا نتعامل مع قسم صاعد واندفاعي من الاتجاه، لكن هيكل الموجة الداخلي أصبح أكثر تعقيدًا. أخذت الموجة 4 شكلًا ثلاثي الموجات، ويبدو أن هيكلها ممتد للغاية. الهيكل التصحيحي الهابط a-b-c-d-e في c في 4 يقترب من الاكتمال على الأرجح. أتوقع أن يستأنف الهيكل الموجي الرئيسي البناء مع الأهداف الأولية حول الأرقام 38 و40.