16.06.2025 01:52 PM

16.06.2025 01:52 PM

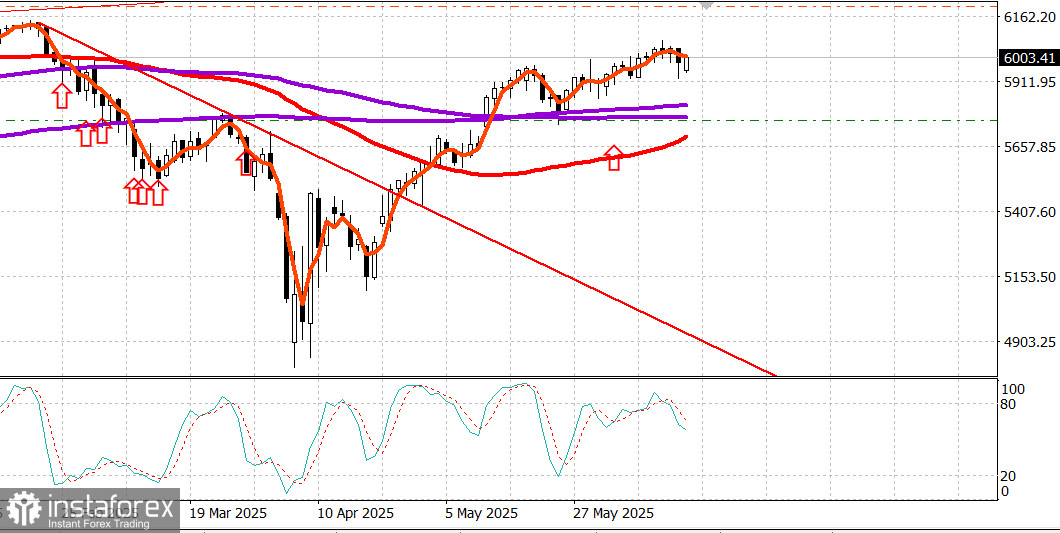

S&P 500

概況於16.06

美國市場在以色列–伊朗戰爭中的情況

週五的主要美國指數:道瓊 -1.8%,納斯達克 -1.3%,S&P 500 -1.1%,S&P 500 於 ,5977,區間5,600–6,200。

由於對以色列和伊朗之間戰爭的擔憂,股市在本周結束時表現疲弱,這種擔憂超過了對錯失股市進一步上漲的恐懼。

S&P 500下跌1.1%,本週回落0.4%;Russell 2000 (-1.9%;本週-1.5%)和道瓊 (-1.8%;本週-1.5%)表現更為疲弱。

週五股市開盤下跌,因以色列對伊朗核設施發動夜間空襲。

以色列的攻擊以及伊朗對以色列的報復性襲擊引發了油價飆升,儘管股市開盤走低,但在會話的前半段持續穩步回升,延續了本週的整體韌性。

最終,S&P 500收復了清晨的大部分損失,但最終再度下跌,因為跡象顯示中東衝突有可能在週末升級,引發了新一輪的拋售壓力。

特朗普總統敦促伊朗重返核談判,否則將面臨以色列的進一步攻擊。然而,CNBC早些時候報導,伊朗官員不再計劃參加星期天安排的核談判。隨後不久,伊朗向以色列發射了一連串導彈,使得短期內降級的希望渺茫。

當天所有十大板塊均收低,金融 (-2.1%) 和科技 (-1.5%) 位於榜單底部。

由於擔心如果零售巨頭Amazon (AMZN 212.10, -1.14, -0.5%) 和Walmart (WMT 94.44, -0.39, -0.4%) 推出自己的穩定幣,可能導致一些業務流失,Visa (V 352.85, -18.55, -5.0%)、PayPal (PYPL 70.83, -3.98, -5.3%) 和Mastercard (MA 562.03, -27.25, -4.6%) 等支付公司領跌金融板塊,The Wall Street Journal報告稱這可能很快會發生。

科技板塊也面臨困境,芯片製造商領跌,因為交易員們在強勁的一周後匆忙獲利。

PHLX半導體指數當日下跌2.6%,但仍然以1.5%的周漲幅收盤。其他大多數科技板塊成份股也錄得損失,而Enphase Energy (ENPH 45.60, +0.91, +2.0%) 和First Solar (FSLR 175.12, +7.29, +4.3%) 等太陽能股則幫助抵消了一些板塊的疲態。

該板塊的惡劣表現蓋過了Oracle (ORCL 215.22, +15.36, +7.7%) 昨天的財報公佈後的反彈,因為股票創下历史新高。

一些國防股票,包括Northrop Grumman (NOC 516.72, +19.59, +3.9%) 和Lockheed Martin (LMT 486.45, +17.18, +3.7%),也顯示相對強勢,儘管iShares美國航空航天與國防ETF (ITA 180.22, +0.75, +0.4%) 僅以微弱的漲幅收盤。

能源板塊 (+1.7%) 全天表現出色,推動其週漲幅至5.7%,因為原油躍升5.12美元,或7.5%,至每桶73.16美元,本周收於8.57美元上漲或13.3%。

美債從稍高開盤開始穩步回落,因為油價上漲重新引燃了通脹擔憂。10年期國債收益率上升七個基點至4.42%,當日事態發展超過了密歇根大學6月消費者信心指數初值 (60.5;預期53.0),該指數顯示一年期通脹預期從6.6%下降至5.1%。

週一的經濟數據將只限於早上8:30(東部時間)公佈的6月帝國製造業調查結果 (預期-6.6;前值-9.2)。

年初至今表現:

能源:布倫特原油74.70美元— 在以色列–伊朗衝突中油價接近75美元。

結論:我們注意到,消費者信心報告非常強勁——如果不是因為中東衝突的壓力,市場很可能會上漲。即將於週三公佈的美聯儲利率決定已在預料之中——但幾乎可以確定利率將保持不變。以色列–伊朗戰爭動搖了前景。然而,進一步的增長仍有可能。

Makarov Mikhail,更多分析即將發布: