18.07.2025 12:48 PM

18.07.2025 12:48 PM

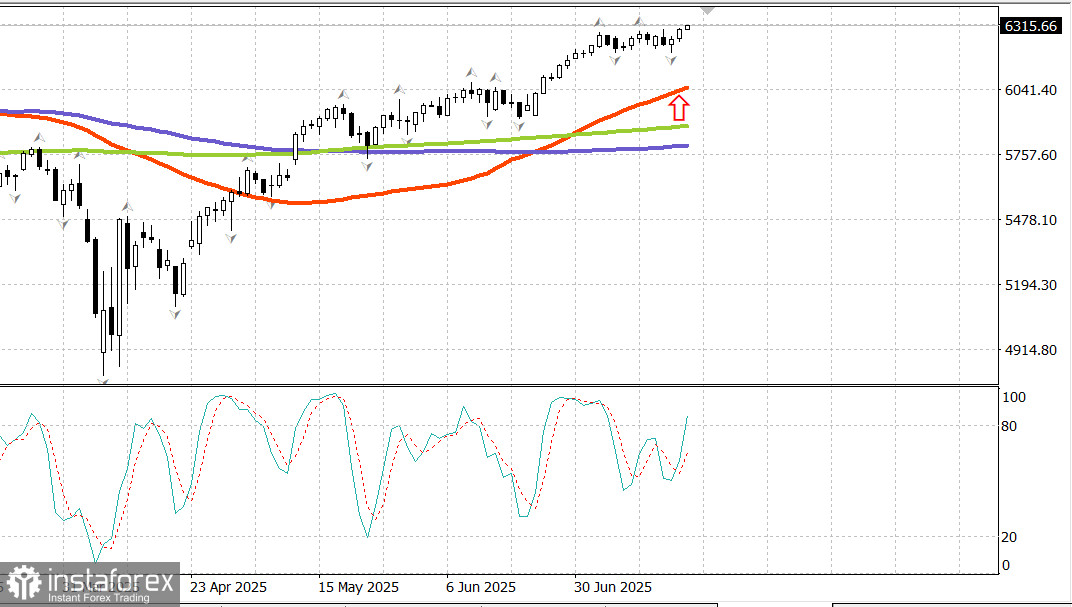

S&P 500

週四美國主要股指快照

股市受了一些關鍵經濟數據和盈利報告的鼓舞,這些在開盤前公佈的數據和報告引發了廣泛的反彈,最終推動S&P 500(+0.5%)和納斯達克綜合指數(+0.7%)刷出歷史新高。

值得注意的上漲者包括:

這些公司超出了盈利預期,報告發佈後股價上漲。

有趣的是,儘管這些樂觀的盈利數據令股指期貨大多持平,但隨著美東時間上午8:30零售銷售和失業救濟申請數據的公佈,市場情緒轉變,開盤後強勢攀升,全日維持漲勢。

6月份零售銷售環比上漲0.6%,此前已連續兩個月下降。上一週的初次失業救濟申請下降7,000,至221,000。

零售銷售的增長和意外偏低的失業救濟申請數據為消費者支出潛力發出強烈信號,這在股市上漲中得到反映。

全市場買盤興趣廣泛,導致十一個板塊中的九個以綠色收盤,反彈強度和廣度在交易中越漲越強。

信息技術板塊 (+0.9%) 表現突出,受益於台灣半導體報告提振的芯片製造商。PHLX半導體指數全日收漲0.7%。

科技股的走高幫助納斯達克綜合指數(+0.7%)創下20,911.83點的新高。大科技公司並不是唯一的贏家,對風險資產的需求推動整個市場上漲。

小型股表現優於大盤,羅素2000指數上漲1.2%。中型股也跟隨類似趨勢,S&P中型股400上漲1.1%。

大盤股並未表現不佳,只是小型股表現更佳,這也受到經濟增長預期的提振。

Vanguard Mega Cap Growth ETF上漲0.6%,略優於S&P 500的+0.5%。

受積極經濟數據和紐約聯儲主席John Williams及聯邦準備理事會的Lisa Cook的評論影響,債券市場相對沉寂。兩位FOMC票委指出目前利率相對當前條件而言合適,未來幾個月的潛在關稅驅動通脹也考量在內。

國債出現小幅損失,短期債券表現不如長期債券,收益率曲線趨平化:

年初至今表現:

經濟日曆

零售銷售(六月):環比+0.6%(預期+0.2%),五月下降-0.9%後

剔除汽車的零售銷售:環比+0.5%(預期+0.3%),自-0.3%向上修正至-0.2%

主要觀點:六月數據顯示在四月和五月的弱勢後,銷售增長全面回升。可自由支配開支在以下領域增加:

汽車:+1.2%

服裝:+0.9%

建材和園藝用品:+0.9%

餐飲服務和酒吧:+0.6%

結束於7月12日的週內初次失業救濟申請:221,000(預期230,000)

截至7月5日的連續申請:1,956,000(+2,000)

觀察點 出乎意料低的初次申請數據顯示裁員有限,支持良好業務環境和經濟前景。

其他經濟數據

費城聯儲指數(七月):15.9(預期-0.2,上期-4.0),受新訂單、出貨和就業的帶動——儘管支付和收到的價格也有所上升。

進口價格(六月):整體+0.1%

出口價格(六月):環比+0.5%

同比:

進口價格:-0.2%

非燃料進口:+1.2%

出口價格:+2.8%

非農出口:+2.9%

NAHB住房市場指數(七月):33 (vs. 32 預測,與六月持平)

商業庫存(五月):0.0% (vs. -0.1% 預測,相同於前期)

能源市場 Brent原油現報70.10美元。油價再次測試70美元大關,受美國市場走強的支持。

結論

經過長時間低於6,300的水準後,樂觀情緒席捲美國市場,一場新的行情正蓬勃展開。持股觀望。