31.07.2025 04:29 AM

31.07.2025 04:29 AM

在週三,歐元/美元貨幣對保持其看跌的偏好。我們將在其他文章中討論當天的所有宏觀經濟報告;本篇文章重點討論本週的關鍵事件。這次的關鍵並不是美聯儲會議,因為2025年由於持續的地緣政治和貿易衝突,該會議對美元匯率沒有影響。

週一,唐納·川普和歐蘇拉·馮德萊恩宣布簽署了「歷史性的貿易協議」。根據這項協議,「一切」走向美國,而「沒有什麼」留給歐盟。對於歐盟對美國出口的關稅不僅保留了下來,還相比於「寬限期」有所提高,除此之外,布魯塞爾還承諾了一系列的金融條件。特別是,歐洲承諾在未來三年內從美國購買價值7500億美元的能源資源。

一如往常,在紙面上看起來很美好,但一旦深入細節,便會冒出一系列問題。第一個也是最緊迫的問題是:歐洲政府計劃如何迫使私營公司以明顯高於其他供應商的價格從美國購買石油和天然氣?我們要記住,歐洲的公司不是國有的——它們是公開或私營企業,獨立決定從何處和購買何種原材料。任何企業的目標都是最小化成本,但歐蘇拉·馮德萊恩卻簽署了一項協議,實際上迫使歐洲生產商從美國購買石油和天然氣。

去年,聯盟國家從美國購買了價值750億美元的石油和天然氣,總共進口了將近4500億美元的能源資源。這意味著歐洲生產商將不得不幾倍增加從美國的進口——在更高的價格下——這將使他們的產品變得更加昂貴。自然地,這對企業來說是無利可圖的,尤其是在考慮到由於川普的關稅可能導致他們產品在美國需求減少的情況下。

事情變得更加有趣。川普希望油價比現在更低。如果油價確實下降,那麼歐盟將需要購買更多的原油以達到每年2500億美元的目標。該如何處理所有購買的石油?向石油本已過剩的東方銷售?這個問題仍舊沒有答案。

也有必要指出,歐洲長期以來一直在推行「綠色能源」戰略,其基本目標是減少煤炭、天然氣、石油和其他污染能源的消費。因此,在歐盟自己的議程專注於減少此類消費的同時,它應該如何大幅增加能源進口?問題多於答案。看起來馮德萊恩在沒有仔細檢查細節的情況下簽署了川普提供的協議。協議中提到的所有數字都過於整齊,不能被認為是經濟上合理或經過深思熟慮的計算。

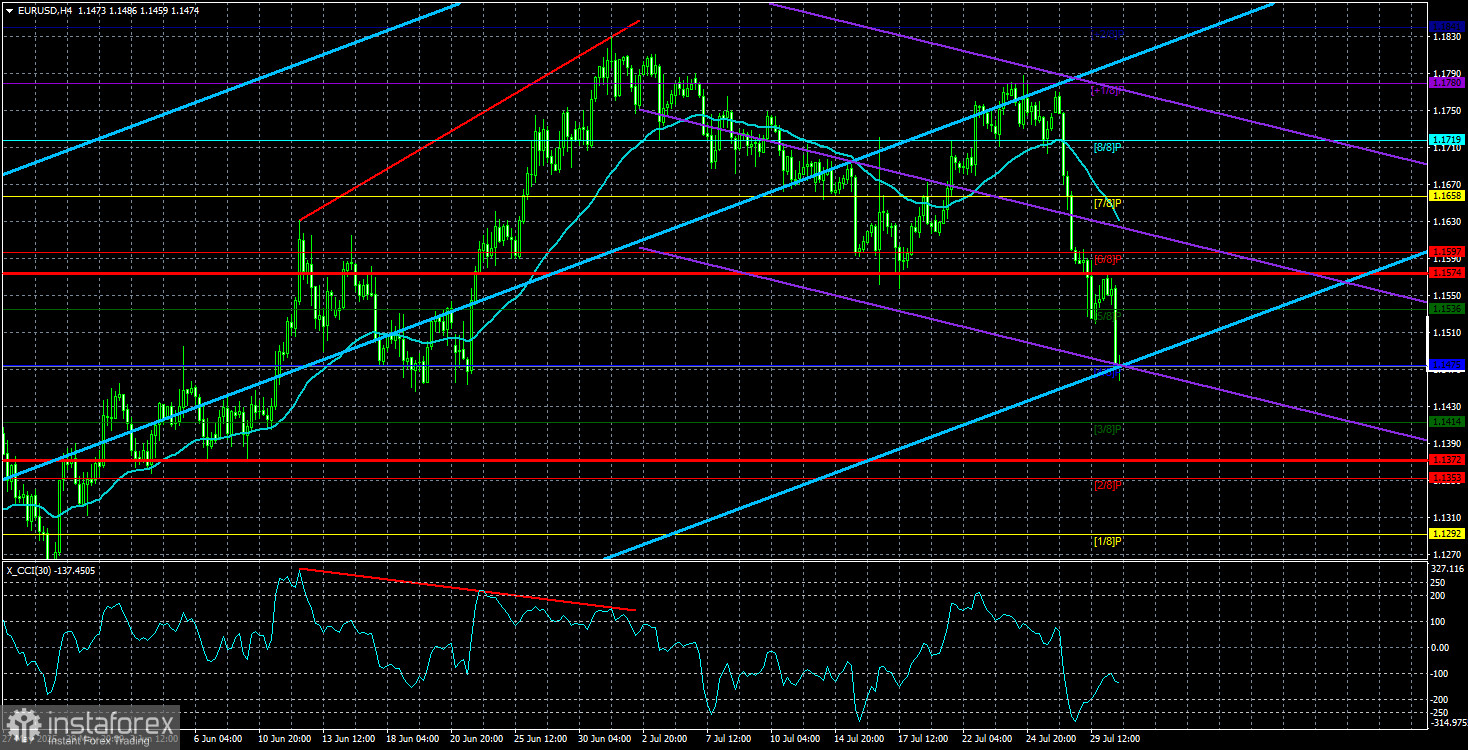

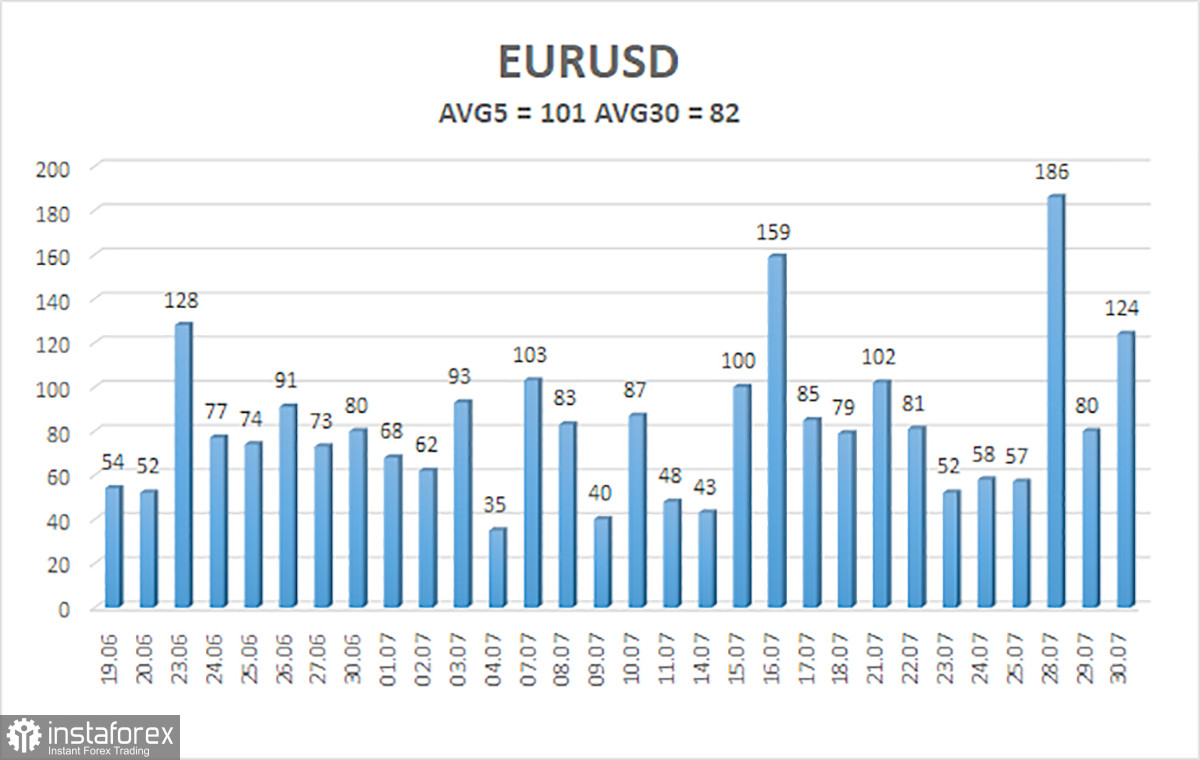

截至7月31日,歐元/美元貨幣對過去五個交易日的平均波動率為101點,屬於「高」級別。我們預期該貨幣對在週四的移動區間為1.1372至1.1574之間。長期線性回歸通道向上,這仍然表明多頭趨勢。CCI指標再次進入超賣區,表明有可能會恢復上升趨勢。

S1 – 1.1475

S2 – 1.1414

S3 – 1.1353

R1 – 1.1536

R2 – 1.1597

R3 – 1.1658

歐元/美元貨幣對進入了新的調整波動期。特朗普的政策——無論是對外還是對內——都對美元產生了強大的壓力。儘管美元本週有所上升,我們仍然不支持中期買入。

如果價格低於移動平均線,可以考慮建立空頭頭寸,目標為1.1414和1.1372。如果價格高於移動平均線,繼續持有多頭頭寸仍然是有效的,目標是1.1719和1.1780,以延續趨勢。

線性回歸通道有助於確定當前趨勢。如果兩條通道對齊,則表明趨勢強烈。

移動平均線(設置:20,0,平滑)確定短期趨勢並指導交易方向。

穆雷水平充當波動和修正的目標水平。

波動率水平(紅線)表示根據當前波動性數據,該貨幣對在未來24小時內的可能價格範圍。

CCI指標:如果進入超賣區(低於-250)或超買區(高於+250),則表示即將有反向趨勢逆轉的信號。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。