05.08.2025 12:44 AM

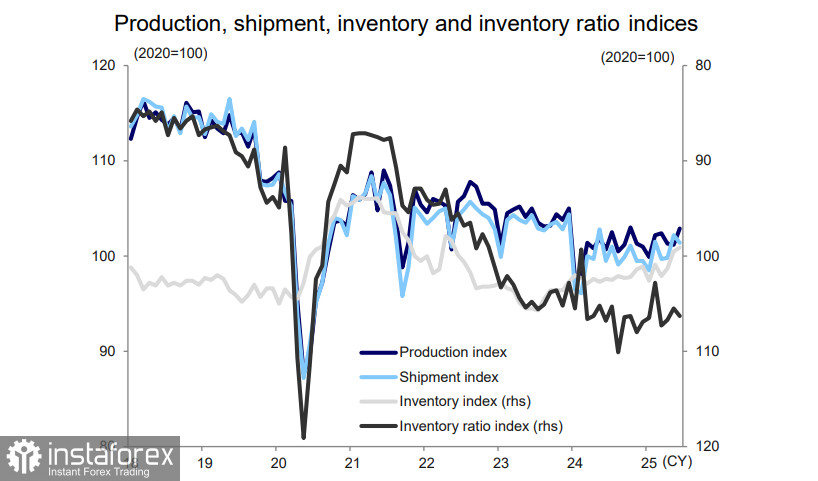

05.08.2025 12:44 AM工業生產指數在六月上升了1.7%,這是過去三個月中的首次增長。這一結果與市場預期相反(Bloomberg預測下降0.8%),但這一正面數據不應該誤導人們——除了庫存指標外,大多數指標仍未回到疫情前的水平。

工業產出與出口量有著緊密的聯繫,而在這裡問題顯而易見。日本於七月底結束了與美國的關稅談判,做出了重大讓步。儘管這減少了不確定性,但高關稅將繼續對出口到美國產生壓力,並可能進一步減少實際生產。國內需求仍顯得穩定,但也開始顯露出疲軟的跡象。明顯的結論是:儘管六月的數據良好,總體前景仍然令人擔憂,並可能導致產量的進一步下降。

日本首相石破茂表示,達成的貿易協議對雙方都有利,但實施起來可能困難重重。在主要關切中,石破指出汽車關稅從2.5%升到27.5%的增加——汽車行業約佔總產量的10%——以及預計在美國進行的5500億美元投資。這些投資預計來自於政府無法強制的私營部門。考慮到日本的龐大債務和預算赤字,公共投資完全不在考慮之列——資金根本無法到位。

是否日本正走向衰退目前尚言之過早,但樂觀的預期有限。如果經濟增長穩定,或許可以預期日本央行會在利率方面做出更果斷的行動。然而目前的情況迫使日本央行維持觀望,即使面對上升的通脹。這又進一步對日元施加壓力,使其難以恢復強勢。週五週末前USD/JPY的上升不該被誤解,這是對美國勞動力市場報告疲弱的反應,而非日本有任何利好的進展。

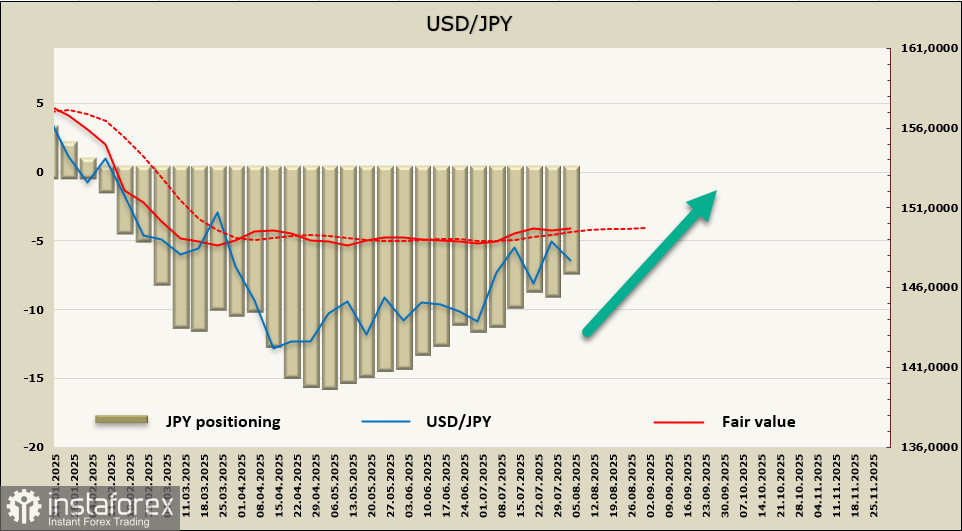

根據週五發布的CFTC報告,日元的多頭頭寸持續減少,而估計價格仍高於長期平均值,沒有显示出南下逆轉的跡象。

日元達到了151.20/40的阻力區,這是我們之前確定的下一個目標,但由於疲弱的非農就業報告引發了廣泛的美元拋售而未能突破。我們預計會有另外一次嘗試測試151.20/40水平,並可能突破至更高。主要支撐位於144.90/145.20,但目前認為走向這一水平的可能性不大。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。