यह भी देखें

18.06.2026 10:04 AM

18.06.2026 10:04 AMमुद्दा विवरणों में छिपा होता है। डोनाल्ड ट्रंप के इस आश्वासन के बावजूद कि अमेरिका ईरान को कोई युद्ध क्षतिपूर्ति (reparations) नहीं देगा, इस्लामिक रिपब्लिक के लिए 300 अरब डॉलर के आर्थिक पुनर्निर्माण कार्यक्रम का उल्लेख निवेशकों के बीच गंभीर सवाल खड़े कर रहा है। इसमें अमेरिकी और मध्य पूर्वी देशों दोनों की भागीदारी होगी। कुल मिलाकर यह समझौता व्हाइट हाउस के लिए अनुकूल नहीं माना जा रहा है, क्योंकि इसके तहत होर्मुज़ जलडमरूमध्य को खोलने और एक महीने के भीतर युद्ध-पूर्व स्थिति में व्यापार बहाल करने जैसी शर्तें शामिल हैं, साथ ही ईरान के परमाणु कार्यक्रम को लेकर अस्पष्ट आश्वासन भी दिए गए हैं। आगे बातचीत जारी रहेगी, और बढ़ती अनिश्चितता EUR/USD में गिरावट को समर्थन दे रही है।

मध्य पूर्व में संघर्ष समाप्त होने को लेकर जो उत्साह था, वह धीरे-धीरे कम हो रहा है। ट्रेजरी यील्ड्स और तेल की कीमतों में गिरावट के बावजूद अमेरिकी डॉलर में तेज कमजोरी नहीं देखी जा रही है। इसके अलावा, यूरोपीय सेंट्रल बैंक के अधिकारियों के बयानों में अमेरिका-ईरान तनाव के नकारात्मक प्रभावों को लेकर मिले-जुले संकेत मिलते हैं।

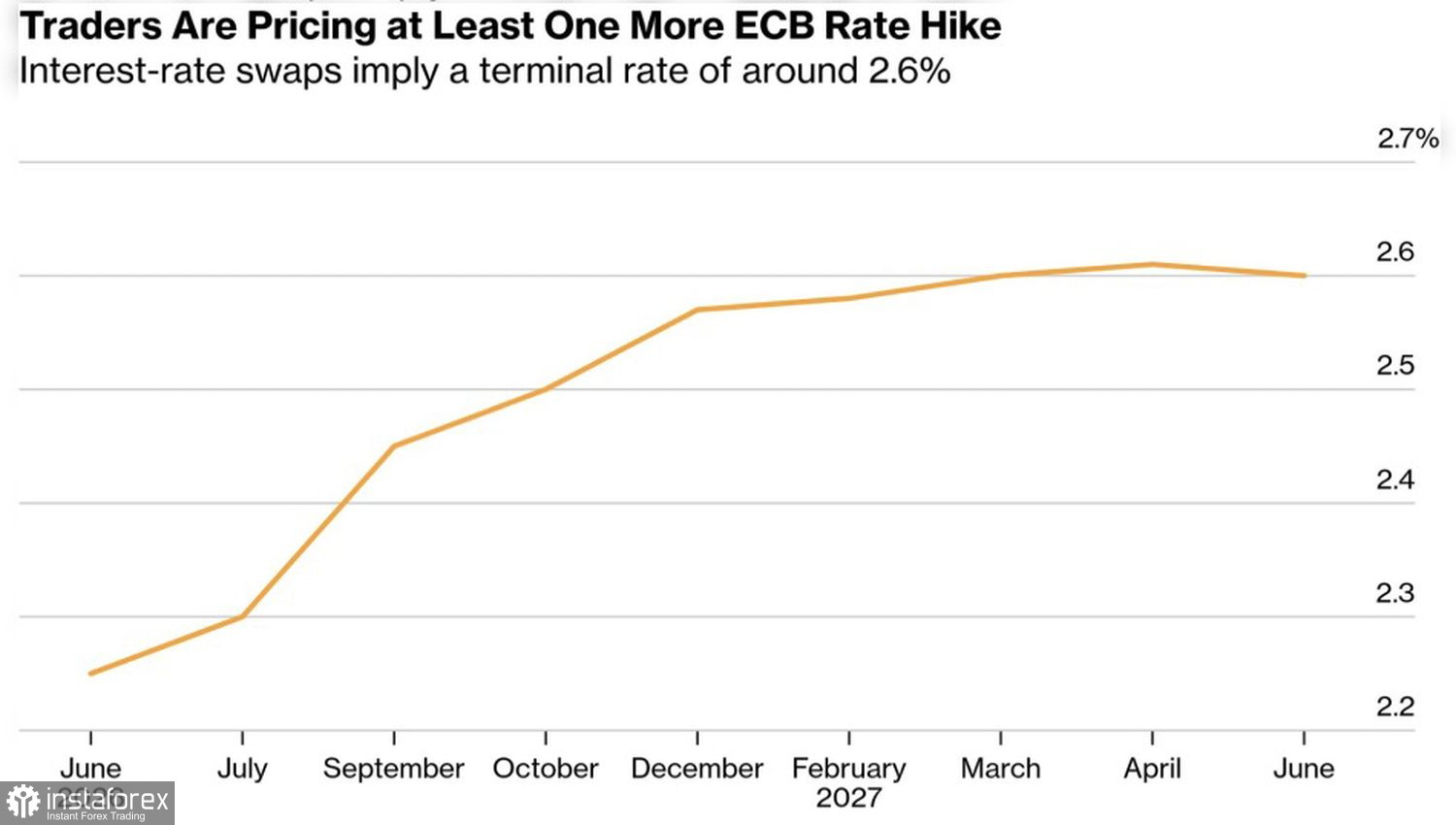

ECB दरों पर बाजार की अपेक्षाओं की गतिशीलता

गवर्निंग काउंसिल के अधिकारियों के अनुसार, उच्च ऊर्जा कीमतें पहले ही कोर मुद्रास्फीति में समाहित हो चुकी हैं। इसलिए निवेशकों को इस बात के लिए तैयार रहना चाहिए कि ECB अपनी ब्याज दर वृद्धि (rate-hiking) चक्र को जारी रख सकता है।

पहली नजर में यह EUR/USD के लिए एक "तेजी (bullish)" कारक लगता है। लेकिन कमजोर अर्थव्यवस्था में लंबे समय तक मौद्रिक नीति को सख्त बनाए रखना यूरोज़ोन को मंदी (recession) की ओर भी धकेल सकता है।

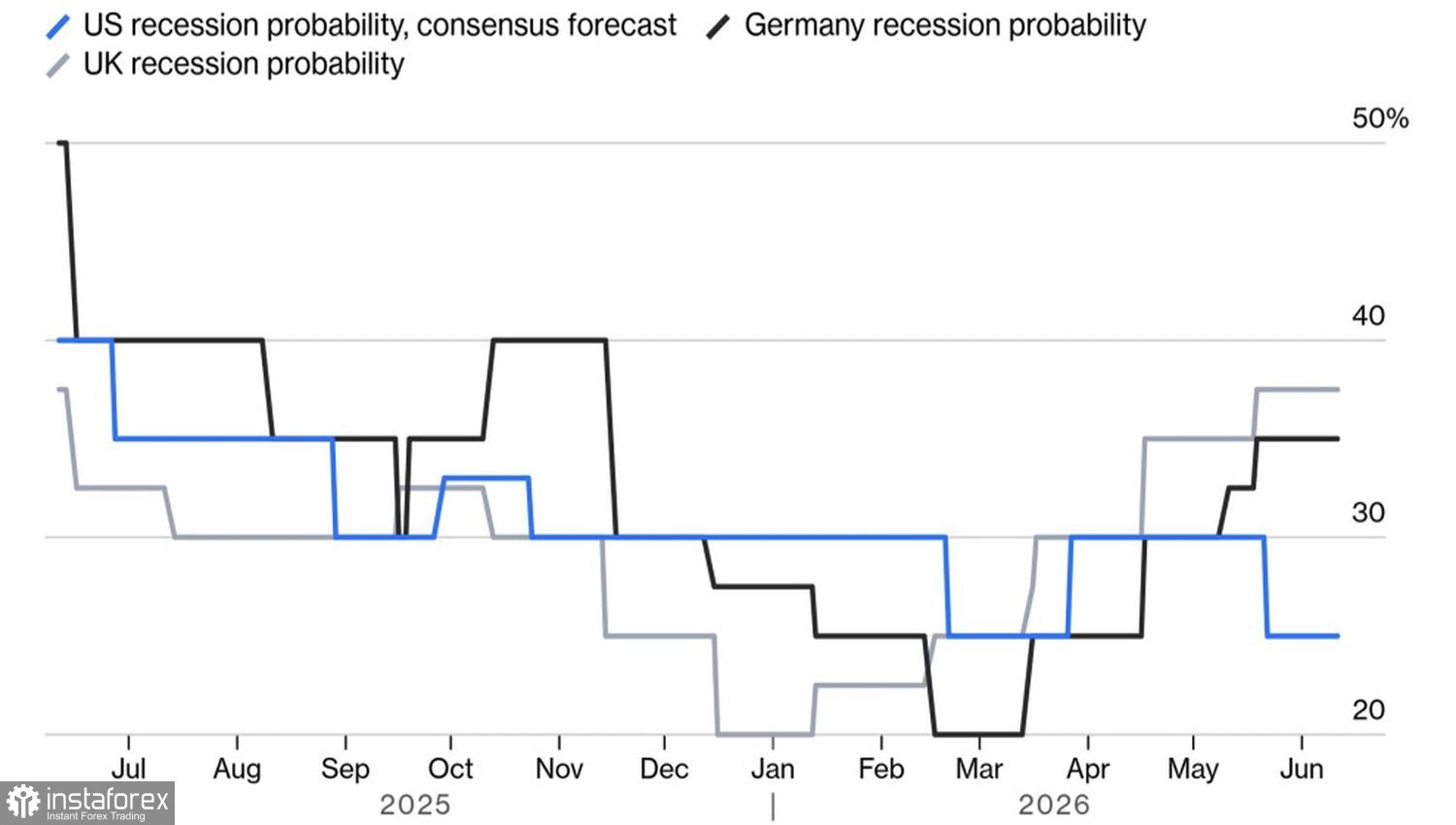

अमेरिका और यूरोपीय देशों में मंदी की संभावनाओं की गतिशीलता

इसके विपरीत, अमेरिका की स्थिति पूरी तरह अलग है। श्रम बाजार 2023 के बाद से अपने सबसे मजबूत प्रदर्शन पर है, और उपभोक्ता कीमतें बढ़कर 4.2% तक पहुंच गई हैं। अर्थव्यवस्था एक बैल (bull) की तरह मजबूत बनी हुई है, जिसे रिकॉर्ड ऊर्जा निर्यात का लाभ मिल रहा है, और फेडरल रिज़र्व ब्याज दरें बढ़ाने की योजना नहीं बना रहा है। इसके बजाय, व्हाइट हाउस केंद्रीय बैंक से मौद्रिक नीति में ढील देने की मांग कर रहा है। इसी उद्देश्य से ट्रंप ने केविन वार्श को फेड चेयर के रूप में नियुक्त किया है।

यह स्थिति 1970 के दशक जैसी लगती है—तेल संकट, फेड की स्वतंत्रता का कमजोर होना, और ब्याज दर कटौती का एक चक्र, जिसने अंततः दोहरे अंकों की मुद्रास्फीति को जन्म दिया था। यदि वही इतिहास दोहराया गया, तो मुद्रास्फीति केंद्रीय बैंक के नियंत्रण से बाहर जा सकती है और "ट्रांसअटलांटिक स्टैगफ्लेशन" (Transatlantic stagflation) की स्थिति पैदा हो सकती है—जहाँ उत्तरी अमेरिका में उपभोक्ता कीमतें बढ़ रही हों और यूरोप मंदी के कगार पर हो।

इन दो बुराइयों में से कौन सी अधिक गंभीर है? मेरा मानना है कि यह संयोजन अस्थायी रूप से अमेरिकी डॉलर को मजबूत कर सकता है; लेकिन यदि फेड की स्वतंत्रता खत्म होती है, तो ग्रीनबैक (डॉलर) किसी भी स्थिति में—चाहे मुद्रा ब्लॉक की अर्थव्यवस्था कैसी भी हो—अनियंत्रित गिरावट का सामना कर सकता है।

जून FOMC बैठक EUR/USD के भविष्य को स्पष्ट करने में मदद करेगी। मौद्रिक नीति में किसी बदलाव की उम्मीद नहीं है, लेकिन फेडरल फंड्स रेट के अपडेटेड प्रोजेक्शन और वार्श की प्रेस कॉन्फ्रेंस का बहुत महत्व होगा।

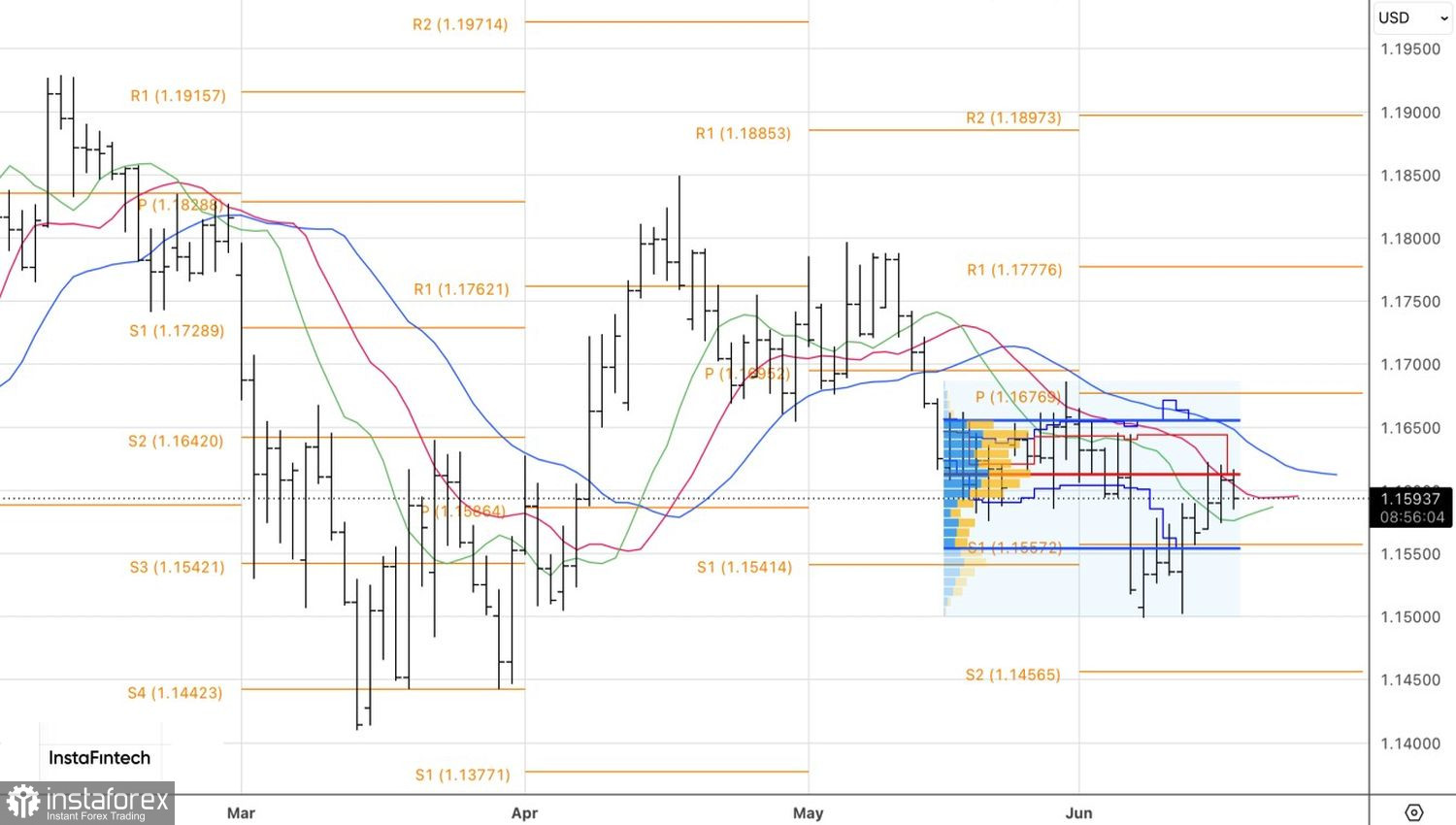

तकनीकी दृष्टिकोण से, EUR/USD के दैनिक चार्ट पर 1.1615 के स्तर पर "फेयर वैल्यू" के लिए लगातार संघर्ष देखा जा रहा है। इस स्तर से नीचे ब्रेकआउट यूरो के लिए खरीदारी का अवसर प्रदान कर सकता है।