Lihat juga

20.06.2025 12:14 PM

20.06.2025 12:14 PMPasaran kini menganalisis pengumuman Donald Trump bahawa keputusan serangan AS terhadap Iran akan dibuat dalam tempoh dua minggu. Rumah Putih sebenarnya boleh bertindak pada bila-bila masa, tetapi telah memberi ruang kepada Tehran untuk kembali ke meja rundingan mengenai program nuklearnya. Pasaran minyak mentah mentafsirkan langkah ini sebagai satu bentuk penyuraian ketegangan—dan harga pun mula jatuh. Namun, adakah indeks S&P 500 akan mentafsirkannya dengan cara yang sama selepas cuti Juneteenth? Pasaran dibuka semula selepas cuti, tepat ketika fenomena "triple witching" berlaku—dan ini meningkatkan risiko turun naik yang mendadak.

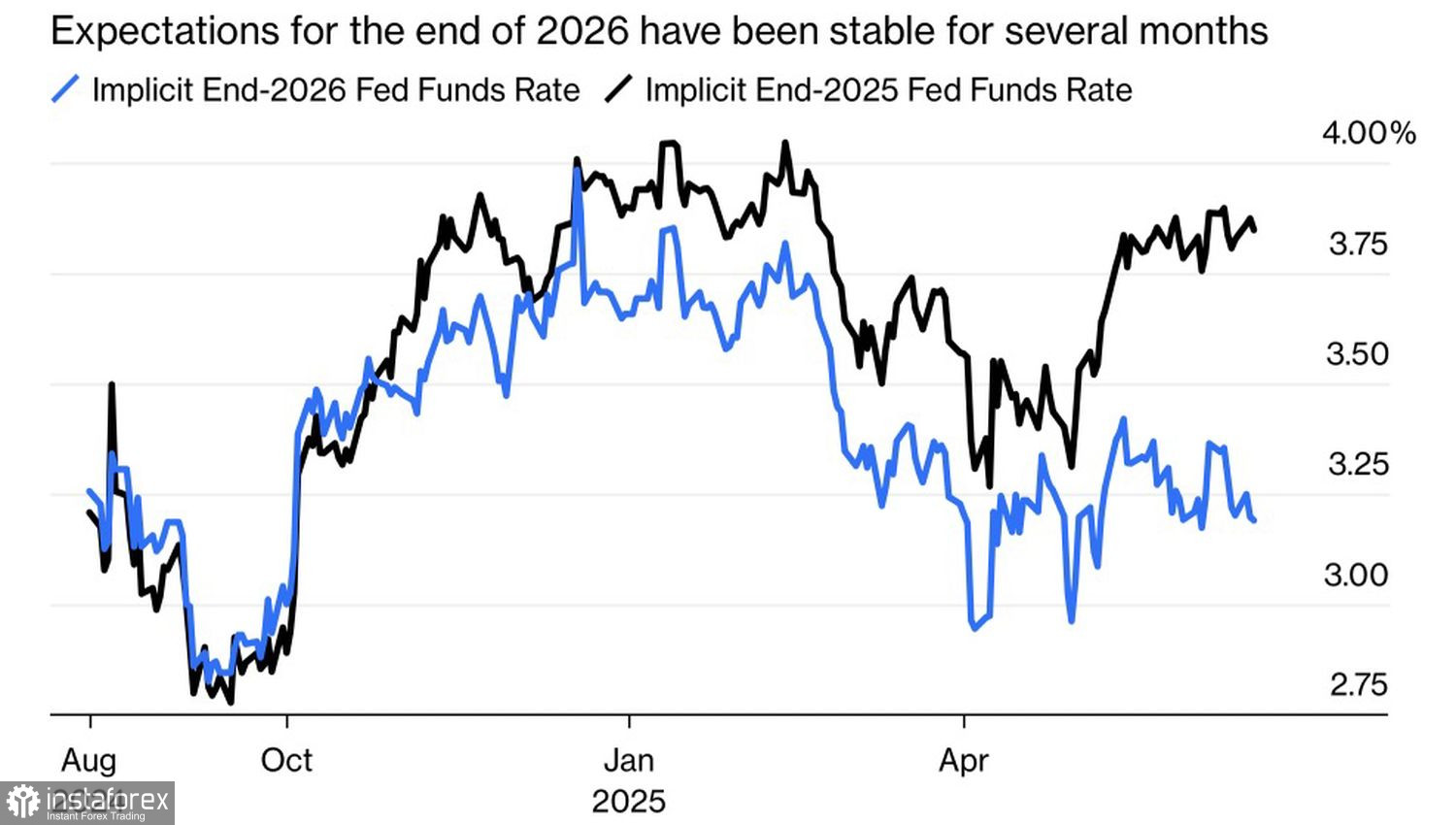

Sekali setiap suku tahun pada hari Jumaat, kontrak niaga hadapan bernilai AS$6.5 trilion akan tamat tempoh. Ketika itu, pasaran menjadi tidak terkawal dan sukar diramal. Berdasarkan pergerakan sebelum ini, adalah hampir mustahil untuk menjangkakan arah seterusnya. Pelabur runcit kemungkinan besar akan cuba membeli sewaktu penurunan, mengikut tabiat. Namun, pemain utama pasaran kekal berhati-hati terhadap beberapa faktor: konflik yang masih berlarutan di Timur Tengah, tempoh moratorium tarif AS selama 90 hari yang bakal tamat, dan pendirian Rizab Persekutuan untuk mengekalkan kadar dana persekutuan pada paras tinggi bagi tempoh yang panjang. Tujuh pegawai Fed kini meramalkan bahawa kadar semasa akan dikekalkan sekurang-kurangnya sehingga tahun 2025.

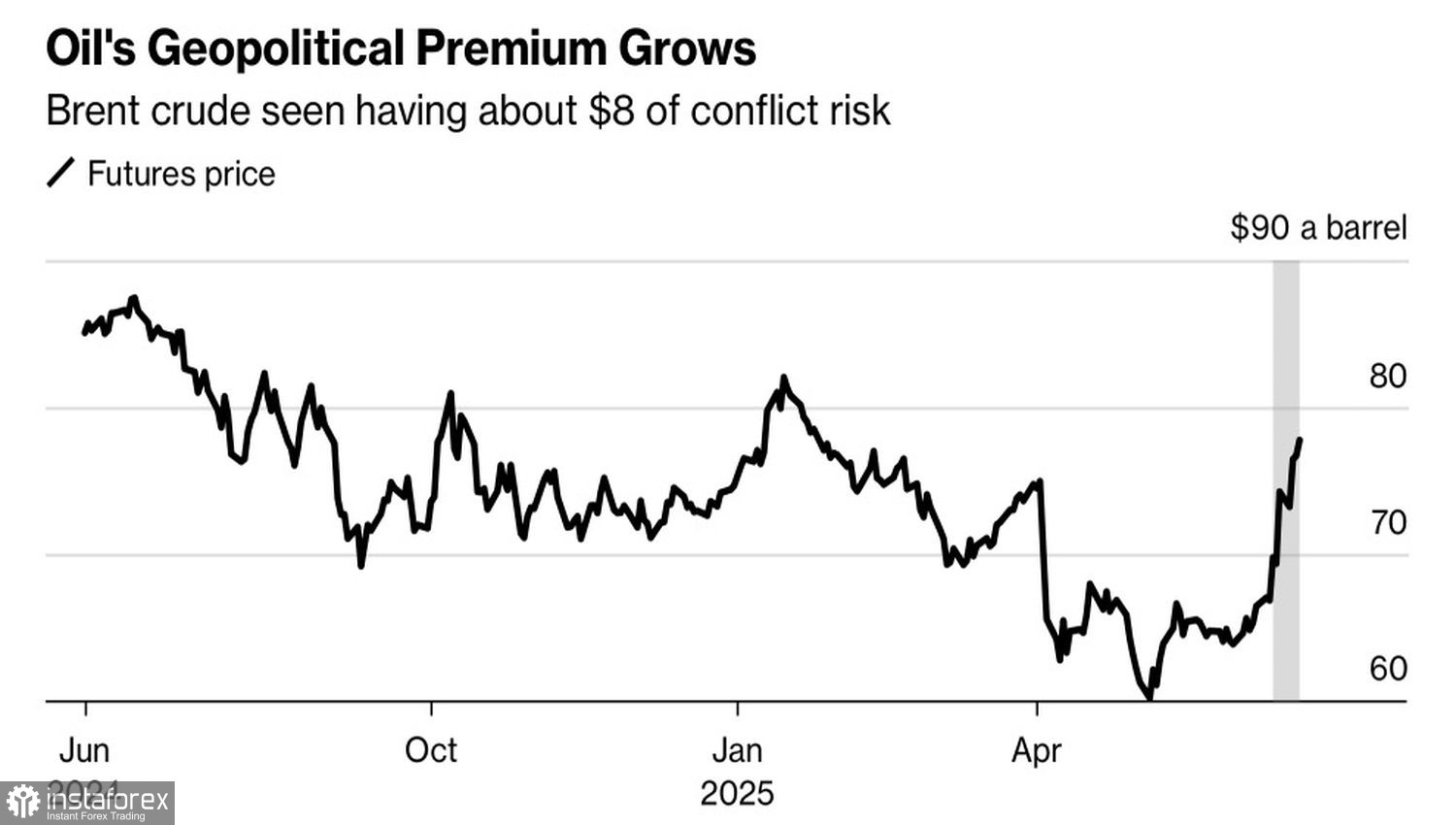

Menurut Citigroup, penutupan separa Selat Hormuz oleh Iran boleh menyebabkan harga minyak Brent melonjak ke AS$90 setong, dengan impak ke atas 3 juta tong sehari (bpd). Laluan penting ini mempunyai kapasiti aliran sebanyak 18–20 juta bpd—sekitar satu perlima daripada bekalan global. Barclays pula meramalkan lonjakan ke AS$100 setong, manakala Capital Economics memberi amaran bahawa harga boleh meningkat sehingga AS$130–150. Senario apokaliptik sebegini pastinya akan mencetuskan krisis ekonomi global. Secara sejarah, apabila harga minyak berganda, kemelesetan dalam ekonomi maju hampir tidak dapat dielakkan.

Sejak Israel mula menyerang infrastruktur Iran, premium risiko bagi Brent telah melonjak kepada AS$8 setong. Risiko pembalikan harga Brent kini lebih tinggi berbanding awal konflik Ukraine pada tahun 2022. Ketika itu, kebimbangan tertumpu kepada pengeluaran negara pengeluar utama yang disingkirkan daripada sistem. Kali ini, isu utama adalah gangguan rantaian bekalan.

Perkembangan di Timur Tengah kini telah mengatasi isu perang perdagangan, kelembapan ekonomi AS, dan dasar monetari Rizab Persekutuan. Para pelabur sedang berdebat sama ada Amerika Syarikat akan terlibat secara langsung dalam konflik tersebut, ke mana hala tuju harga minyak mentah, serta bagaimana dinamik ini akan mempengaruhi indeks saham utama secara keseluruhan.

Satu sebab untuk berasa optimis ialah hakikat bahawa peningkatan risiko geopolitik secara lazimnya memberi kesan yang lebih negatif kepada Eropah berbanding Amerika Syarikat. Eropah merupakan pengimport minyak bersih, dan kelembapan dalam ekonominya meningkatkan risiko penurunan indeks saham serantau. Dalam situasi sebegini, aliran modal mungkin mula kembali ke Amerika Syarikat.

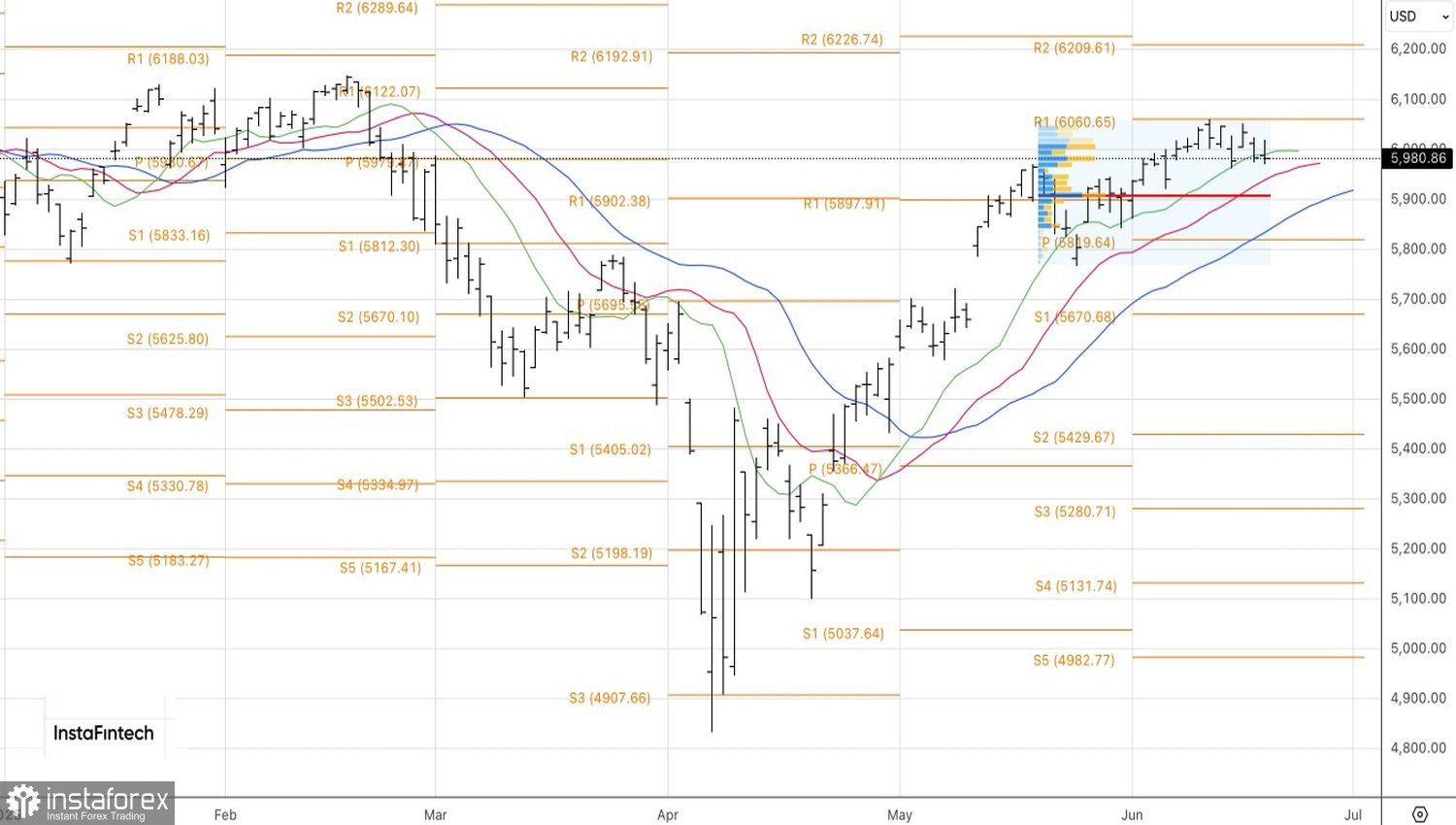

Dari sudut teknikal, pada carta harian S&P 500, pergerakan menurun telah berjaya menembusi sokongan dinamik pertama daripada tiga yang diwakili oleh purata bergerak. Masih berbaki dua lagi sokongan. Selagi harga kekal di bawah paras 6060, adalah munasabah untuk memberi tumpuan kepada strategi jualan terhadap indeks saham yang lebih luas, dengan sasaran penurunan pada paras 5900 dan 5800.