Lihat juga

12.08.2025 09:29 AM

12.08.2025 09:29 AMIndeks saham AS menutup sesi semalam dengan kerugian. S&P 500 jatuh sebanyak 0.25%, manakala Nasdaq 100 turun sebanyak 0.30%. Dow Jones industri menurun sebanyak 0.45%.

Bagaimanapun, apabila dagangan Asia dibuka, indeks meningkat dengan gelombang optimisme pelabur setelah Presiden Donald Trump memberikan isyarat bahawa beliau bersedia membenarkan syarikat-syarikat Amerika meneruskan bekalan mikropemproses tertentu kepada China dan melanjutkan gencatan dagangan dengan Beijing. Kenyataan ini, yang datang selepas tempoh yang panjang ketegangan dalam hubungan dagangan antara dua ekonomi terbesar dunia, memberikan nafas baru kepada pasaran yang letih dengan ketidakpastian dan kebimbangan perlambatan ekonomi global.

Penyambungan semula penghantaran mikropemproses, komponen utama dalam elektronik moden, ke China secara efektif menandakan pengurangan tekanan sekatan ke atas syarikat teknologi China. Perkembangan ini telah disambut baik oleh pelabur yang berharap untuk pemulihan dalam aktiviti perniagaan dan keuntungan korporat yang lebih tinggi. Lanjutan gencatan dagangan ini, seterusnya, membuka pintu kepada rundingan selanjutnya dan pencarian penyelesaian kompromi yang mampu menyelesaikan pertikaian sedia ada dan mencegah peningkatan perang dagangan. Kesan berita ini ke atas pasaran Asia adalah segera dan ketara. Indeks mencatatkan kenaikan yang kukuh, disokong oleh peningkatan volum dagangan dan aliran masuk modal baru. Pelabur, yang penat dengan volatiliti dan ketidakpastian, melihat isyarat kemungkinan pengurangan ketegangan dagangan sebagai peluang untuk memulihkan kedudukan dan mengunci keuntungan.

Indeks ekuiti Asia naik sebanyak 0.4%, sebahagiannya kehilangan keuntungan awal selepas China menggesa syarikat tempatan untuk tidak menggunakan pemproses H20 dari Nvidia Corp. Indeks dolar AS merosot sebanyak 0.1%, manakala harga Perbendaharaan AS tidak banyak berubah. Harga emas meningkat. Niaga hadapan indeks saham Eropah menambah 0.3%, manakala niaga hadapan indeks AS jatuh sebanyak 0.1%, menghapuskan keuntungan sebelumnya berikutan arahan dari China.

Secara keseluruhan, Asia menghela nafas lega berbanding ketakutan sekatan lebih ketat yang boleh menjejaskan ekosistem mikropemproses atau elektronik. Sementara itu, China menggesa syarikat tempatan secara kuat untuk mengelakkan penggunaan pemproses H20 dari Nvidia, terutamanya bagi tujuan berkaitan negeri. Ini menyulitkan percubaan pembuat cip untuk mendapatkan kembali berbilion-bilion dalam pendapatan yang hilang di China, serta usaha yang belum pernah terjadi sebelumnya oleh pentadbiran Trump untuk menjadikan penjualan tersebut sebagai pendapatan tidak terduga bagi kerajaan AS.

Kemudian hari ini, perhatian akan tertumpu kepada data inflasi, yang dijangka menunjukkan peningkatan apabila peruncit telah secara beransur-ansur menaikkan harga pelbagai barangan yang tertakluk kepada tarif import yang lebih tinggi. Namun, reaksi pasaran terhadap sebarang kejutan dalam angka tersebut mungkin terbukti berlebihan, terutamanya jika data CPI yang lebih tinggi daripada jangkaan membawa pedagang untuk percaya bahawa Rizab Persekutuan mungkin menahan diri dari mengurangkan kadar pada mesyuarat seterusnya.

Indeks Harga Pengguna Teras AS, yang dilihat sebagai penunjuk inflasi asas sejak ia mengecualikan harga makanan dan tenaga yang tidak menentu, dijangka menunjukkan peningkatan sebanyak 0.3% pada bulan Julai.

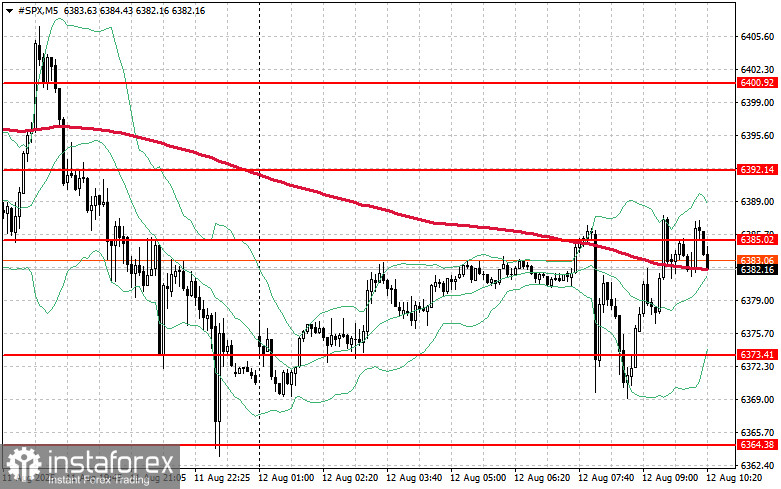

Bagi gambaran teknikal S&P 500, tugas utama pembeli hari ini adalah untuk menembusi tahap rintangan terdekat pada $6,385. Ini akan menyokong kenaikan selanjutnya dan membuka jalan untuk mendorong ke tahap baru pada $6,392. Keutamaan yang sama penting bagi pihak bull ialah untuk mengekalkan kawalan di atas $6,400, yang akan memperkuatkan kedudukan mereka. Sekiranya berlaku penurunan di tengah-tengah pengurangan selera risiko, pembeli perlu menegaskan diri mereka berhampiran $6,373. Penembusan di bawah tahap ini akan segera mendorong instrumen kembali ke $6,364 dan membuka jalan ke arah $6,355.