Шунингдек қаранг

05.05.2025 16:00

05.05.2025 16:00

Торговая война между США и Китаем переходит, похоже, в фазу скрытой паники. С одной стороны – Вашингтон, не готовый признать масштаб ущерба от введения 145-процентных тарифов. С другой – Пекин, который срочно перестраивает внутреннюю экономику, одновременно закрывая доступ к официальной статистике. Ни одна из сторон не выигрывает, а только старается минимизировать потери. И пока фондовый рынок США празднует ралли, эксперты указывают на тревожные признаки спада, которые уже начали проступать сквозь фасад стабильности.

США – это страна потребления и доверия. Здесь тарифный удар пока ощущается опосредованно. Импорт перед введением пошлин резко вырос, потребители кинулись скупать товары. Расходы по картам Visa в апреле били рекорды. Но уже во втором квартале экономисты ожидают просадку американского ВВП.

Если потребители начнут экономить, а компании – сокращать инвестиции, эффект будет цепным. То есть падение спроса приведет к сокращению рабочих мест, росту безработицы и, самое опасное – стагфляции.

Рынок США, впрочем, пока живет в своей реальности. Индекс S&P 500 завершил рекордную девятидневную серию роста, несмотря на снижение ВВП в I квартале. Доходность по облигациям остается высокой, а премия за риск – минимальной. Как говорят экономисты, это все больше похоже на «беспечный свист в темноте». Вроде все спокойно – но слишком много неучтенных угроз.

На другом полюсе – Китай. Здесь последствия ударили точечно, но больно. По оценкам Goldman Sachs, около 16 млн рабочих мест завязаны на экспорт в США. И сейчас значительная их часть под угрозой. В ответ Пекин делает ставку не на экспорт или стимулы, а на... гиг-экономику. Миллионы китайцев садятся на скутеры и идут в доставку. Только компания Meituan трудоустроила 7,5 млн курьеров. JD.com нанимает 100 тыс. новых работников. Цифровые платформы, еще недавно в опале, теперь стали спасателями – с теневой системой соцобеспечения, субсидиями и даже обедами за счет компании. Это не новая экономика.

Это форсированный антикризисный рынок труда, который подменяет собой промышленность. Пока Китай сдерживает обвал за счет массовой занятости в доставке, США удерживаются за счет кредитных карт и надежды на разворот политики Трампа. Но в обоих случаях – модель исчерпывается. На горизонте уже маячит вопрос: кто заплатит за адаптацию – государство, корпорации или сами работники?

И пока одни аналитики говорят о победе стойкости рынков, другие – предупреждают: поезд уже едет, тормоза отключены, и на следующем повороте может не удержаться никто.

5 мая, 16.30/ Канада/**/ Композитный индекс деловой активности в апреле/ пред.: 46,8 п./ действ.: 42,0 п./ прогноз: 41,7 п./ USD/CAD – вверх

Экономика Канады испытала самый сильный спад с июня 2020 года. Композитный индекс S&P Global опустился до 42 пунктов – намного ниже мартовских 46,8. Частный сектор теряет импульс по всем направлениям. Производственный PMI упал до 46,3 п., а сектор услуг – до критических 41,2 пункта. Причина – резкое сокращение новых заказов. Клиенты осторожничают на фоне тарифной нестабильности и политической неопределенности. Это привело к самому масштабному падению деловой активности за пять лет. Три месяца подряд фиксируются потери рабочих мест. Настроения бизнеса ухудшаются: индекс ожиданий обновил минимум с мая 2020 года. Кроме того, резко выросли издержки – инфляция цен на вводимые ресурсы достигла пика почти за два с половиной года. Если ситуация в мае не изменится, канадский доллар продолжит терять позиции к американской валюте.

5 мая, 16.45/ США/***/ Композитный индекс деловой активности в апреле/ пред.: 51,6 п./ действ.: 53,5 п./ прогноз: 51,2 п./ USDX (6-валютный индекс USD) – вниз

Американская экономика замедлила темп. Композитный индекс S&P Global упал до 51,2 пункта – минимум за 16 месяцев. Сфера услуг замедлилась ощутимо – с 54,4 пункта до 51,4. В то время как обрабатывающий сектор показал небольшой рост – с 50,2 до 50,7 пункта. Давление на бизнес растет, так как затраты на товары и услуги увеличиваются самыми быстрыми темпами за год. Особенно дорожают промышленные товары, что связано с тарифами. Настроения компаний ухудшаются. Индекс ожиданий на год вперед снизился до одного из самых слабых уровней с 2020 года. Уровень занятости пока держится, но новые заказы растут лишь незначительно. Вся совокупность данных указывает на осторожный настрой бизнеса и возможное ослабление доллара в ближайшей перспективе.

5 мая, 16.45/США/***/ Индекс деловой активности в сфере услуг в апреле от S&P Global US Services/ пред.: 50,1 п./ действ.: 54,4 п./ прогноз: 51,4 п./USDX (6-валютный индекс USD) – вниз

Сектор услуг США показывает признаки замедления. Индекс от S&P Global снизился до 51,4 пункта – второй самый слабый результат за последний год. Новые заказы упали, особенно со стороны зарубежных клиентов. Компании обвиняют тарифную нестабильность и шаткую экономическую политику. В результате спрос на услуги сокращается, а доступ к рабочей силе остается ограниченным. Набор персонала замедляется. Издержки растут, в результате чего инфляция затрат на вводимые ресурсы достигла 7-месячного максимума. Бизнесу приходится перекладывать издержки на потребителя, что повышает производственные цены. При этом индекс ожиданий на год вперед опустился до минимума с октября 2022 года. Это указывает на тревожное настроение в сфере услуг – самом чувствительном сегменте экономики. Так что доллар тоже обречен на падение.

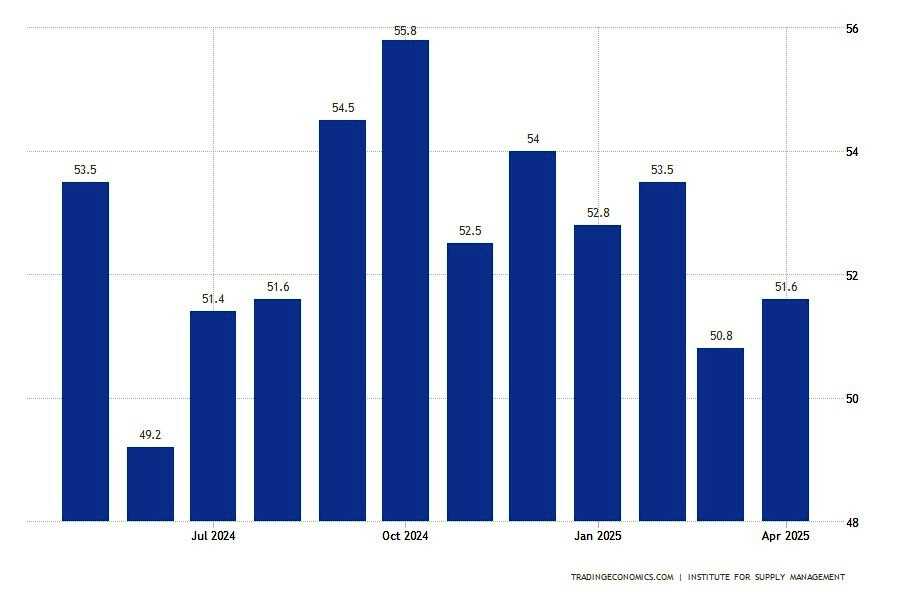

5 мая, 17.00/ США/***/ Индекс деловой активности в секторе услуг в апреле от ISM/ пред.: 53,5 п./ действ.: 50,8 п./ прогноз: 50,6 п./ USDX (6-валютный индекс USD) – вниз

Отчет от американского Института управления поставками (ISM) также подтверждает слабость в сфере услуг. Индекс опустился до 50,8 пункта – минимального уровня с июня 2024 года. Новые заказы замедлились, занятость сократилась особенно резко и упала с 53,9 до 46,2 пункта. Это один из самых сильных спадов занятости за последний год. Объем невыполненных заказов сокращается седьмой раз за восемь месяцев. Производство остается сильным звеном – индекс вырос до 55,9 пункта. Давление на цены снизилось, но остается высоким – 60,9 пункта. Основная проблема – все те же тарифы. Их рост вынуждает компании повышать издержки и задерживать заказы. По данным ISM, компании все чаще упоминают тарифную нагрузку как ключевой фактор нестабильности. Если тенденция не изменится, доллар может оказаться под дополнительным давлением на фоне опасений по поводу замедления крупнейшего сектора экономики.