Шунингдек қаранг

20.05.2025 08:06

20.05.2025 08:06

Еще недавно доллар казался неприкасаемым – мировым якорем, валютным убежищем, последним словом глобального доверия. Но сегодня все чаще звучит другая риторика: переоценка, усталость, риск. Инвесторы выходят из позиций, аналитики пересматривают модели, поскольку структурных проблем больше нельзя игнорировать. Разбираемся, что запустило разворот в восприятии главной мировой валюты и почему многие уверены, что это только начало масштабной распродажи гринбека

Распад валютного доверия никогда не происходит за один день – и уж тем более не начинается с пресс-релиза Moody's. Доллар начал ослабевать задолго до минувшего понедельника, когда агентство объявило о понижении кредитного рейтинга США.

Еще в начале весны стало ясно: рынки теряют терпение. Сигналы были повсюду – от снижения спроса на американские облигации до ухудшения динамики курса против ключевых валют. Но настоящая эрозия уверенности началась тогда, когда выяснилось, что торговая политика Белого дома вновь уходит в конфронтацию, а бюджетная – в неконтролируемый разгон.

Президент Трамп в последние недели сделал все, чтобы раскачать хрупкое равновесие. Его заявления о скором введении тарифов против стран, "не ведущих добросовестных переговоров", вызвали напряженность даже среди союзников.

Обострение диалога с Европой, стагнация переговоров с Японией, бессрочная угроза Китаю – все это стало фоном, на котором инвесторы начали снимать розовые очки. Мир увидел, что экономика США движется не к устойчивости, а к новому циклу политически мотивированных решений с высокой ценой и низкой предсказуемостью.

На этом фоне доллар начал проседать, а спекулятивные позиции по нему разворачиваться в короткую сторону. По мере нарастания неопределенности стало ясно: прежняя модель, в которой доллар автоматически усиливался в периоды глобальной турбулентности, больше не работает. Валюта начала терять иммунитет. И в этот момент случилось то, что лишь добавило огня.

Понижение кредитного рейтинга США агентством Moody's, объявленное поздно вечером в пятницу, не было неожиданным, но оказалось разрушительным. По сути Moody's не рассказало рынку ничего нового, а лишь зафиксировало то, о чем давно говорили аналитики: долг в $36 трлн становится системной проблемой, а у политиков нет ни стратегии, ни желания остановить разгон. Moody's просто сказало это вслух, а рынок, как это часто бывает, сделал вид, что услышал это впервые.

В понедельник доллар упал против иены на 0,5%, до отметки 144,665. В паре со швейцарским франком он снизился на 0,6%, достигнув уровня 0,8317. Такую же процентную динамику гринбек показал относительно евро и фунта стерлингов, опустившись до 1,1232 и 1,3355 соответственно.

Но по-настоящему важным был не масштаб падения, а его характер. Это не была вспышка. Это была капитуляция. Европа и Азия показали, что больше не готовы держать доллар просто потому, что "так принято".

Комментаторы на Wall Street пытались успокоить: мол, все это временно, и рынок перегнул палку. Так, аналитик Марк Чандлер назвал понижение рейтинга "ничем новым", но при этом признал, что Америка утратила фискальный контроль, и теперь все чаще внешний мир реагирует на это не словами, а деньгами. Покупки сворачиваются, хеджирование усиливается, диверсификация ускоряется.

В то же самое время в Вашингтоне, как назло, обсуждается законопроект о радикальном снижении налогов, способный увеличить и без того гигантский долг еще на $3–$5 трлн. Конгресс готов его обсуждать, а ключевые комитеты – одобрить. Для рынков это звучит почти как насмешка: рейтинг снижают, а правительство добавляет долговую нагрузку. И при этом ожидает, что доллар будет по-прежнему пользоваться безусловным доверием.

Президент ФРБ Нью-Йорка Джон Уильямс заявил, что "массового оттока из долларовых активов не наблюдается". Но это заявление прозвучало как попытка отыграть панику, а не как отражение спокойной реальности. Внешний мир, судя по движениям валют, уже начал голосовать: доллар – это больше не догма.

Отдельным маркером стало выступление Китая, призвавшего США "принять ответственные меры" для поддержания финансовой стабильности. На дипломатическом языке это звучит как жесткий намек: если вы не начнете контролировать свой бюджет, никто не будет считать вашу валюту безопасной. Азиатские и европейские рынки в ответ показали доллару холодное плечо. Не паника, а расчет – и это тревожит куда больше.

Таков итог первой фазы: распродажа доллара не началась в понедельник, и уж точно не закончится во вторник. Решение Moody's лишь вскрыло то, что и без того зрело под поверхностью – накопленное недоверие, усталость от американской непоследовательности, раздражение торговыми угрозами, усталость от финансирования чужого дефицита.

Фундаментальный сдвиг уже в процессе. И если Вашингтон не предложит миру новую стратегию доверия – вторая фаза может оказаться куда глубже.

Если вчерашнее ослабление доллара можно было списать на новостной импульс, то все, что стоит за этим снижением, указывает на гораздо более фундаментальные и тревожные процессы.

На смену прежнему рефлексу – покупать доллар на волне любого кризиса – приходит новая логика: чем больше Соединенные Штаты напоминают о своем фискальном и политическом раздрае, тем охотнее инвесторы начинают искать альтернативу. Moody's только обозначил то, что давно зреет внутри рынка. И это не просто недоверие к американской политике – это пересмотр самой идеи доллара как валюты-убежища.

Инвесторы отступают не в панике, а с холодным расчетом. После понижения рейтинга США тема "продажи Америки" снова встала на повестку – и уже не как краеугольный риск, а как стратегия.

Согласно данным CFTC, чистая короткая позиция по доллару достигла $17,32 млрд – одна из самых выраженных за последние два года. Индекс доллара DXY упал более чем на 10% от своих январских максимумов, что стало одним из самых резких 3-месячных снижений с начала пандемийного периода. Технически это еще не обвал. Но фундаментально – сигнал того, что рынок готов к новому этапу ребалансировки.

Джордж Весси, валютный стратег, прямо говорит: "Есть все возможности для дальнейшего снижения курса, чисто с точки зрения оценки". По его словам, январские уровни доллара находились на 22% выше своего 20-летнего среднего значения по индексу. Сейчас индекс все еще превышает долгосрочный ориентир примерно на 10%, что означает: потенциал дальнейшего падения остается существенным.

Иными словами, доллар все еще выглядит дорогим. А рынок перестал быть готовым платить за "дорого", если оно больше не гарантирует надежность.

Но дело не только в цене. Доллар десятилетиями выигрывал от системного преимущества – экономики-лидера, устойчивого госдолга, статуса эмитента резервной валюты. Сегодня эта конструкция дает сбой по всем трем направлениям.

Экономика США остается сильной, но ее устойчивость подтачивается структурным дефицитом. Госдолг в $36,2 трлн – не просто цифра, это коллективное напряжение, которое больше невозможно игнорировать. А статус резервной валюты, как показывает поведение азиатских и европейских инвесторов, уже не воспринимается как неоспоримая данность.

На словах же администрация Трампа по-прежнему демонстрирует приверженность сильному доллару. Представитель Белого дома Куш Десаи подчеркнул: "Президент Трамп недвусмысленно заявил о сохранении силы и могущества доллара США в качестве мировой резервной валюты".

Однако рынок живет не речами, а действиями. А действия Белого дома, включая налоговую реформу, способную добавить $3–$5 трлн долга, говорят об обратном: курс на бюджетную экспансию не просто продолжается, он усиливается.

Стив Энгландер из Standard Chartered открыто формулирует опасения: "История ослабления доллара еще не закончилась". Его тезис прост – даже недавние торговые соглашения, пусть и немного снизили остроту, не решают главного: подорвано долгосрочное доверие. Инвесторы начинают воспринимать доллар как актив, к которому нужно применять хеджирование, а не как ядро портфеля. А это уже системный сдвиг.

Рынок все чаще задает вопрос: зачем держать доллар, если он больше не дает диверсификации и не выполняет роль защиты? Питер Вассалло из BNP Paribas отмечает, что мир держит триллионы долларов в виде американских акций и облигаций, но теперь все чаще спрашивает себя, стоит ли продолжать.

"Если доллар больше не является валютой-убежищем, стоит ли нам держать его в таком количестве?" – резюмирует он. И этот вопрос уже не риторический.

При этом важно понимать: распродажа гринбека еще не стала лавинообразной. Аналитик Колин Грэм говорит, что баланс пока лишь смещается, но не обрушивается. Люди пока не массово избавляются от долларов, но это может измениться.

Сейчас активные инвесторы просто перестали наращивать долларовые позиции, а это уже симптом, особенно в среде, где привычной была инерция "покупать доллар при любой турбулентности".

Еще один фактор – переоценка риска. Доллар десятилетиями позволял держать активы США без тревоги за валютный компонент. Но по мере того как участники начинают активнее хеджировать долларовые позиции, растет и давление на форвардных рынках. В условиях, когда иностранные активы в США оцениваются в триллионы долларов, даже минимальные движения в сторону хеджирования приводят к цепным распродажам.

Особо уязвимым выглядит азиатский регион. Тайвань, Южная Корея, Сингапур и Китай – все эти экономики за годы накопили огромные долларовые балансы. И теперь эти доллары становятся источником риска.

В начале мая курс тайваньского доллара взлетел за два дня – и это стало тревожным сигналом: рынки начинают "отыгрывать" возможное обесценивание гринбека заблаговременно.

Аналитик Стивен Джен подсчитал, что долларовые сбережения азиатских экспортеров и инвесторов превышают $2,5 трлн – и этот объем создает потенциал сильнейшего сдвига в пользу локальных валют.

На этом фоне даже те, кто по-прежнему верит в силу американской экономики, становятся осторожнее. Джек Макинтайр признает: потребительский сектор США остается устойчивым, и это может временно поддержать доллар. Но добавляет: "Эта история больше похожа на поиск возможностей выгодно продать доллары прямо сейчас". Это ключевая формула текущего момента: никто не бьет тревогу, но большинство ищет выход.

Снижение рейтинга, рост дефицита, отток интереса, нарастающее хеджирование и сдвиг восприятия – все это еще не обрушение доллара. Но уже и не коррекция.

Это начало затяжного процесса переоценки валютной и финансовой роли США в мире. И если ничего не изменится в политике и фискальном поведении, рынки могут не ждать новых сигналов. Они уже получили достаточно.

На финансовых рынках есть редкие моменты, когда не просто меняется тренд – меняется язык описания реальности. Один из таких моментов наступил сейчас.

Deutsche Bank, один из старейших и наиболее уважаемых игроков в глобальной валютной аналитике, в начале недели публично признал: доллар больше не укладывается в привычную логическую схему. Если раньше его поведение подчинялось четким фазам – рост при ускорении экономики и при резком кризисе – то сегодня эти закономерности не работают.

Главный валютный стратег банка Джордж Саравелос называет это "неодобрительным отношением к бюджету в долларах". И в этом словосочетании – вся суть момента.

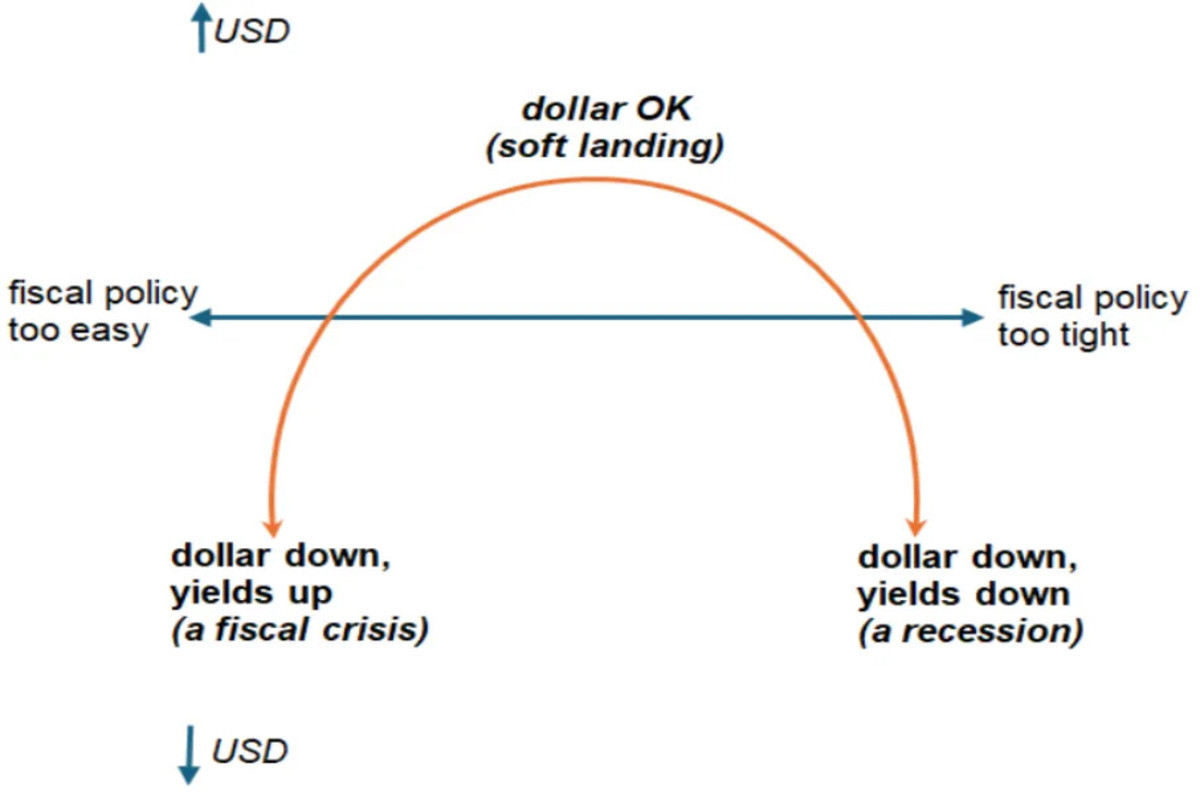

По мнению Саравелоса, поведение доллара больше не следует классической "улыбке", сформулированной в начале 2000-х годов Стивеном Дженом. Согласно этой модели, доллар обычно укрепляется либо в периоды мощного экономического роста, либо, наоборот, при резких спадах – как валюта-убежище. В стабильной фазе – между этими крайностями – он, как правило, слабее.

Но сегодня эта "улыбка" искажена: несмотря на продолжающийся рост ВВП США, доллар ослабевает. Инвесторы не бегут в него даже на фоне геополитической напряженности. И это говорит не о рыночном шуме, а о глубинном изменении отношения к самой природе американской валюты.

Саравелос выделяет три возможных траектории дальнейшего движения доллара – и ни одна из них не выглядит обнадеживающе. Первый вариант – левый край улыбки: сверхмягкая фискальная политика, при которой американские облигации и доллар снижаются одновременно. Именно этот сценарий, по его мнению, разыгрывается прямо сейчас.

Государственный долг растет, дефицит не сокращается, а администрация предлагает все новые расходы, в том числе за счет налоговых послаблений. Рынки видят это и отвечают отказом от поддержки. Спреды по доходности растут, хеджирование усиливается, доллар теряет вес не из-за паники, а из-за рационального отказа от рискованных активов.

Второй вариант – правая часть улыбки: резкое ужесточение политики и снижение дефицита, но ценой – рецессии и жесткого смягчения со стороны ФРС. Этот сценарий может теоретически укрепить доллар, но в условиях политической конфигурации Вашингтона он маловероятен.

Жесткая экономия не входит в повестку, а любое замедление темпов роста будет встречено политическим давлением на монетарные власти. Таким образом, даже если макроэкономика даст повод для укрепления доллара, политическая система может не позволить реализовать этот потенциал.

Третий, промежуточный сценарий – "мягкая посадка" – был бы наиболее комфортным как для доллара, так и для рынков. Однако, как признает сам Саравелос, вероятность его реализации стремительно сокращается. При сохраняющемся росте дефицита и слабой политической воле к его ограничению доллару остается либо падать из-за фискального разгула, либо... падать позже – из-за рецессионного давления.

Падение доллара в понедельник стало наглядной иллюстрацией именно первого сценария. Moody's снизил рейтинг, и сразу же усилилось давление на казначейские бумаги: доходность 30-летних облигаций достигла максимума с ноября 2023 года. Одновременно с этим доллар ослаб на 0,7% по отношению к корзине валют G10.

Если бы сработала прежняя логика – спрос на безопасные активы – доллар бы укрепился. Но случилось обратное. По мнению Саравелоса, это и есть прямой признак: "рынок теряет аппетит к финансированию дефицита бюджета Америки и растущих рисков для финансовой стабильности".

Здесь важно подчеркнуть: речь не идет о шоке или панике. Рынок не рвет связи с долларом. Он переосмысливает свои отношения с ним. Способ, которым участники объясняли себе логику доллара десятилетиями, больше не работает.

Новый цикл – это не реакция на внешние угрозы, а результат внутренних и институциональных слабостей самой системы. И если раньше доллар выигрывал от слабости других – теперь он сам становится источником слабости.

Привычная структура глобального спроса на доллар начинает рассыпаться. Страны и компании, десятилетиями покупавшие долларовые активы по инерции, больше не воспринимают это как стратегию по умолчанию.

Это не означает, что доллар исчезнет. Но это может означать, что роль доллара в мире больше не будет автоматической. А значит – под угрозой находятся не только валютные курсы, но и вся инфраструктура глобального финансирования, которая десятилетиями держалась на вере в исключительность США.

С фундаментальной точки зрения доллар выглядит уязвимым, но и техническая картина не внушает уверенности в восстановлении. Индекс доллара (DXY) застрял в узком диапазоне, торгуясь вблизи отметки 100,30 – это середина между ближайшей поддержкой на 100,10 и сопротивлением в зоне 100,90.

На дневном таймфрейме индикаторы сигнализируют о растерянности: RSI и CCI болтаются в районе 40 пунктов, что указывает на отсутствие направленного импульса. MACD дает слабый сигнал к покупкам, но импульсный показатель (Momentum 10) приближается к нулю и склоняется к снижению. То есть краткосрочная поддержка пока держится, но энтузиазм у покупателей стремительно тает.

Среднесрочная картина тоже не радует быков. Скользящие средние разного порядка разошлись в оценках: 20-дневная SMA пока еще сохраняет бычий уклон, но 100-дневная и 200-дневная скользящие, а также 10-дневная EMA и SMA, уже перешли в устойчивую медвежью зону.

Это сигнал о том, что любое укрепление доллара в ближайшие дни с высокой вероятностью будет носить коррекционный, а не разворотный характер. Уровни сопротивления локализуются на 100,30, 100,57 и 100,58. Ближайшая поддержка – 100,10, при пробое которой дорога откроется к 99,94.

На 4-часовом таймфрейме негативный импульс просматривается более четко. MACD демонстрирует уверенный разворот вниз, а обе скользящие средней продолжительности (10 и 20 периодов) согласованно указывают на снижение.

Торговые рекомендации:

Краткосрочно: в условиях слабого импульса и технической неуверенности стратегия "продавать на росте" остаётся актуальной. При подходе к зонам сопротивления 100,57–100,90 возможен поиск точек входа в шорт с коротким стопом.

Среднесрочно: сохраняется потенциал движения в район 99,94 и ниже. Если уровень 100,00 будет пробит и закрепление ниже подтвердится, откроется путь к углубленной коррекции в диапазон 98,50–98,00.

Долгосрочно: пока сохраняется давление как с технической, так и с фундаментальной стороны. Держать длинные позиции по доллару вне трендовых стратегий рискованно. Приоритет – нейтральные или шортовые конструкции против валют G10 с устойчивыми макрооснованиями (евро, франк, иена).

Доллар остается под давлением, и если ближайшие сессии не принесут разворотного сигнала, трейдерам стоит готовиться к тому, что индекс двинется к более глубоким уровням коррекции. В нынешних условиях технический откат может стать предвестником долгосрочного перелома.