Шунингдек қаранг

19.08.2025 12:10

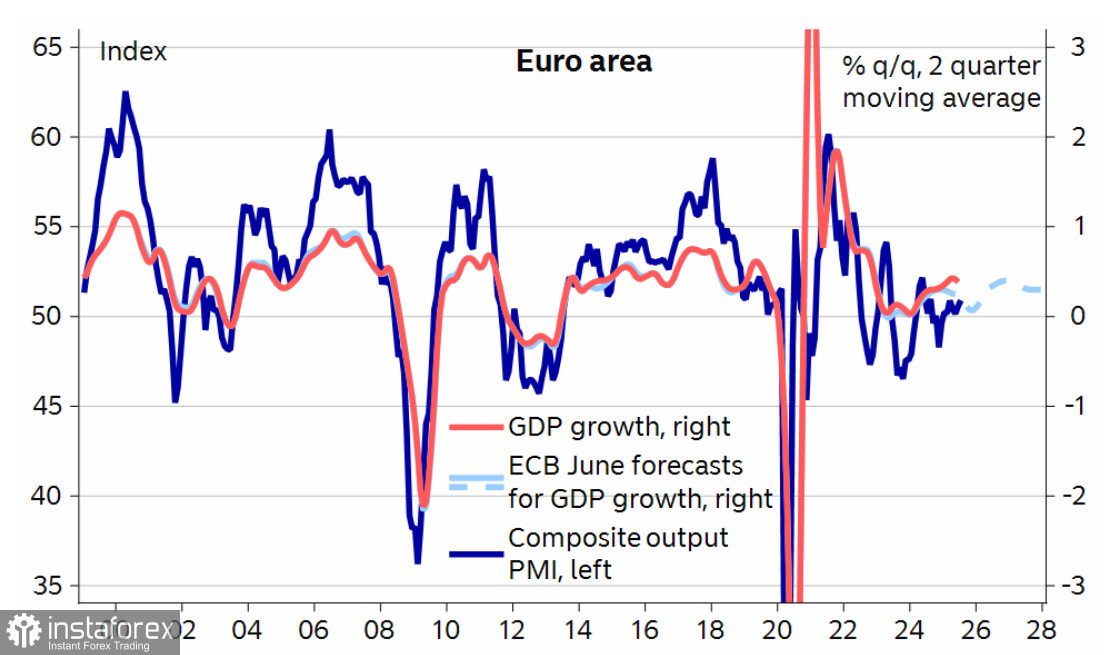

19.08.2025 12:10ВВП еврозоны в первой половине года неожиданно вырос, превысив июньский прогноз ЕЦБ, однако промышленное производство явно находится в стагнации с тенденцией к сокращению, в июне -1.3% м/м, что хуже прогнозов. Поскольку экономика в целом пока выглядит вполне уверенно, дальнейшего стимулирования со стороны ЕЦБЬ не требуется, особенно с учетом того, что базовая инфляция выше целевого показателя.

ЕЦБ оставил на заседании в июле ставку на уровне 2%, до этого последовательно снижав ее на семи заседаниях подряд. Основная задача на текущем этапе – понять, будет ли ЕЦБ снижать ставку еще раз либо останется на этом уровне. Экономические данные выходят без сюрпризов, но с учетом того, что ВВП все же выше прогноза ЕЦБ, вероятность еще одного снижения ставки становится меньше. Предварительное торговое соглашение с США предусматривает 15%-е тарифы, в отличие от 10%, которые ЕЦБ закладывал в базовый план в июне, но с учетом того, что ЕС воздерживается от каких-либо ответных тарифов, неопределенность снизится и экономические последствия, скорее всего, будут укладываться в границы прогнозов.

Что же касается ФРС, то здесь все еще более запутанно. ФРС уже давно прогнозирует рост как инфляции, так и безработицы. Они также открыто заявляют о высокой неопределённости этих прогнозов. С середины июля наблюдаются очень слабые отчёты по рынку труда, включая пересмотры в сторону понижения показателей за последние пару месяцев. Пауэлл и в июле отмечал снижение спроса на рабочую силу, но, что, пожалуй, ещё важнее, он отметил, что предложение снижается примерно такими же темпами, то есть Пауэлл явно намекает на то, что экономика находится в сложном положении. Тарифы же почти наверняка приведут к росту инфляции, к тому же «Большой красивый законопроект» стимулирует спрос, а вот производство, которое должно было в этих условиях показывать рост, находится в откровенной стагнации.

Возможно, дело идет к тому, что снижение ставки в сентябре, которое рынки считают уже неизбежным, окажется и последним – инфляция, с точки зрения ФРС, более важна, чем ослабление экономики. Переоценка прогнозов по ставке в пользу более высокого уровня приведет к росту спроса на доллар.

Таким образом, осень доллар может встретить ростом против евро, и здесь риск заключается в том, что снижение геополитической напряженности на континенте может поддержать экономический импульс в еврозоне, что будет поддерживать евро. Но пока, очевидно, об этом говорить рано, во всяком случае до симпозиума в Джексон-Хоуле.

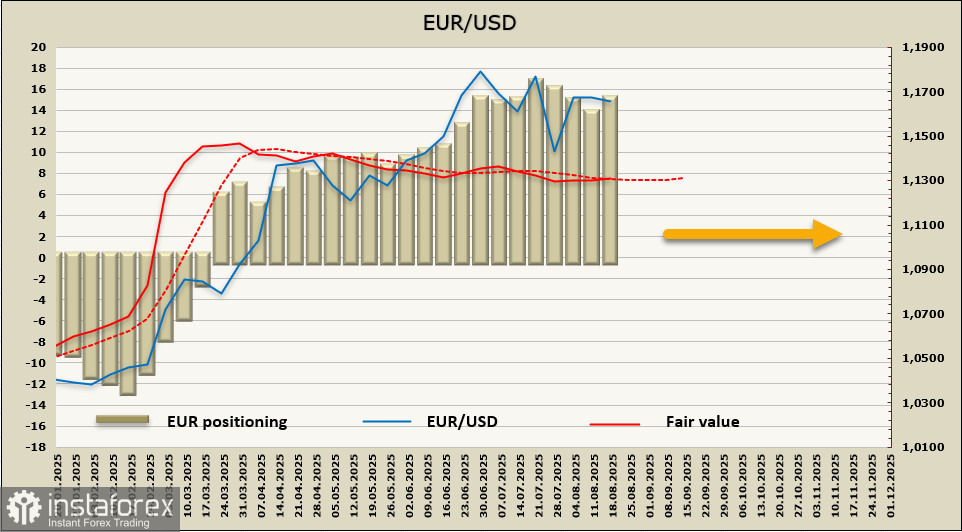

Евро сохраняет заметный перевес против доллара, за отчетную неделю чистая длинная позиция достигла 16,85 млрд, однако расчетная цена полностью потеряла динамику.

Бычий тренд по евро, по всей видимости, завершен, EUR/USD уходит в боковой диапазон в ожидании новых данных. С учетом того что длинная позиция по евро сохраняется, не исключена попытка повторного теста зоны сопротивления 1.1790/1830, для чего евро нужно предварительно закрепиться выше ближайшего сопротивления 1.1730/40. Это краткосрочные риски, что касается долгосрочных, то мы склоняемся к тому, xxто разворот уже состоялся и более вероятный сценарий заключается в развороте на юг после завершения консолидации.