Шунингдек қаранг

26.09.2025 14:56

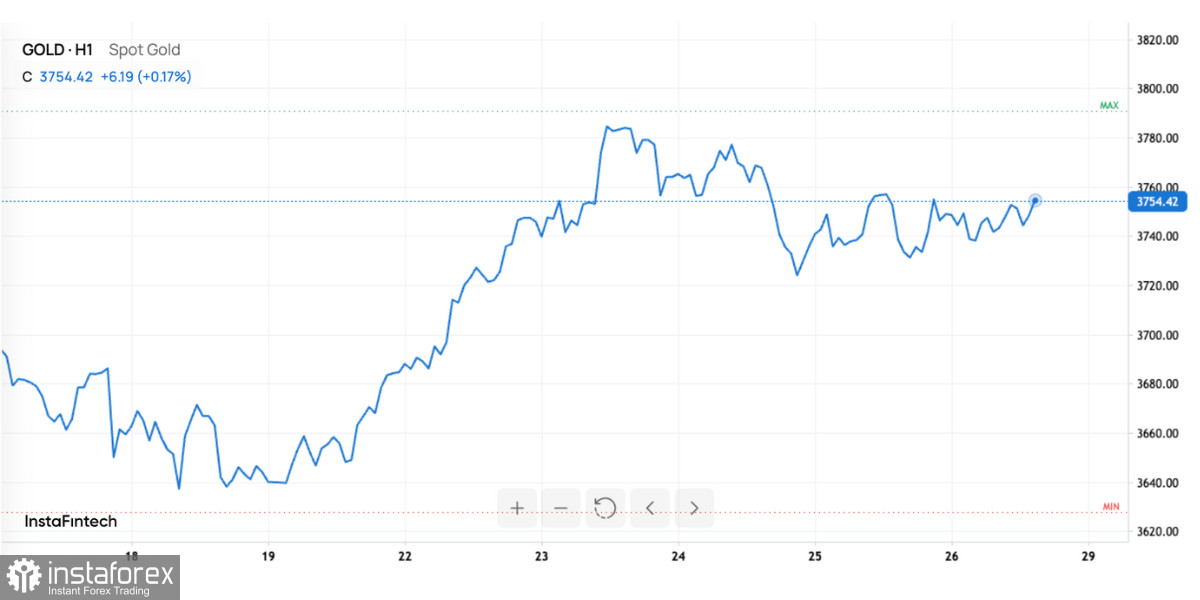

26.09.2025 14:56Золото удерживается буквально в шаге от исторических максимумов. В пятницу утром спотовая цена вращалась около 3 748–3 749 долларов за унцию, а декабрьские фьючерсы — в районе 3 774–3 779. Неделя уже складывается уверенно в плюс, прибавка — порядка полутора–двух процентов, причем во вторник рынок протолкнул новый абсолютный максимум примерно у 3 790. При этом продвижение вверх идет на нервном фоне: свежие сильные макроданные из США поддержали доллар и слегка остудили самые агрессивные ставки на быстрое снижение ставки ФРС, зато ожидание новых импортных тарифов США с 1 октября и вера в дальнейшее, пусть и более осторожное, смягчение политики Федрезерва не дают золоту отползти от вершин. Ближайшая развилка — августовский PCE: рынок ждет, что базовый индекс прибавит около 0,3% м/м и приблизится к 2,7% г/г. Эти цифры и определят, пойдет ли рынок на обновление «перехая» или возьмет короткую паузу.

Сейчас ритм движению задают ставки и доллар, но не сам тренд. После пересмотра ВВП США за второй квартал и снижения числа заявок на пособие по безработице участники рынка немного снизили вероятность двух понижений ставки ФРС до конца года — доллар укрепился, и золото вместо резкого рывка зажалось в узком диапазоне. Это выглядит как смена темпа, а не направления: ожидания мягкого цикла по-прежнему в цене, а главный противовес золоту — реальная доходность — остается ключевой переменной. Чем ниже реальная доходность казначейских бумаг (номинальная доходность минус инфляция), тем ниже альтернативная стоимость владения безкупонным активом — и тем легче золоту удерживаться у пиков, даже когда индекс доллара периодически подрастает.

Есть еще одна страховка — тарифная повестка. С 1 октября вступают в силу новые импортные тарифы США, в том числе на фарму, грузовики, мебель и ряд других категорий. Это добавляет торговой неопределенности и подливает масла в огонь вторичных инфляционных рисков. На таком фоне инвесторы не спешат убирать защиту из портфелей: золото получает стабильную подушку спроса, и даже эпизоды укрепления доллара не ломают картину.

Наконец, у рынка есть «длинное плечо» в лице центральных банков и инвестиционных фондов. С начала 2022 года центробанки стабильно покупают более тысячи тонн золота ежегодно — около 23% мирового спроса, то есть почти вдвое выше средних долей 2010-х. В 2025-м заметно вернулся инвестиционный спрос через ETP/ETF: крупнейший за полугодие приток со времен 2020 года, а совокупные покупки могут дотянуть до пятисот тонн за год, подтянув запасы фондов к максимумам с 2022-го. Именно эта «длинная рука» и объясняет, почему любые провалы быстро выкупают. Ювелирный спрос напротив проседает из-за высоких цен — во втором квартале он снизился примерно на 14% кв/кв, сильнее всего в Китае и Индии, — но картину сейчас задают инвестиционный и официальный каналы.

Котировки стоят высоко и нервничают перед статистикой. Спот — 3 748–3 749, декабрьские фьючерсы — 3 774–3 779, а пик недели — около 3 790. Рынок, по сути, ждет одного триггера — базового PCE. Если показатели окажутся ниже ожидаемых, доллар, скорее всего, оступится, реальные доходности опустятся — и ретест зоны 3 780–3 790 с попыткой проколоть выше станет базовым сценарием. Если же цифры окажутся «горячее», доллар получит подкрепление, реальные доходности подрастут, и рынок без драмы откатится к 3 700, с риском проверить диапазон 3 690–3 710 — без нарушения среднесрочного восходящего тренда.

Пауза перед данными объяснима. С одной стороны, сильные отчеты из США подталкивают доллар и отодвигают ожидания быстрых снижений ставки. С другой — в оценках ФРС все чаще читается готовность смягчать политику дальше по мере охлаждения инфляции. Эти две силы тянут в разные стороны, поэтому золото удерживается почти у вершины, но ждет ясного сигнала. В ближайшие сутки именно инфляционные индикаторы и тон Федрезерва будут решать все.

Если PCE окажется «холодным», а представители ФРС прозвучат мягко, доллар и реальные доходности потеряют часть поддержки, и рынок легко вернется к 3 780–3 800 с шансом на новый максимум. Если отчет совпадет с консенсусом, рынок продолжит дышать в диапазоне 3 720–3 770, как будто «заряжая пружину» до следующего блока данных и комментариев регулятора. Если же PCE выйдет «горячим», а тон ФРС станет более ястребиным, укрепление доллара и рост real yields подтолкнут цены к техничной передышке в районе 3 690–3 710. Более глубокая просадка потребует явной фиксации прибыли крупными фондами, что на текущем фоне постоянного спроса со стороны центробанков и положительных/нейтральных ETF-потоков выглядит менее вероятно.

Серебро сегодня отступает почти на процент — к 44,8–45,0 — но неделя у него все равно зеленая, а сами уровни остаются вблизи 14-летних максимумов. В отличие от золота, серебро — металл гибридный: он реагирует и на ставочную историю через доллар и доходности, и на промышленный цикл — электронику, солнечную энергетику, широкую промышленность. Отсюда и более резкая волатильность, и склонность к быстрым импульсам на выходе макроданных.

Платина прибавляет около 0,8% и торгуется в зоне 1 54x — неподалеку от 12-летних вершин. Ее фундаментальная поддержка — в сочетании ограниченного предложения и устойчивого промышленного спроса: химическая отрасль, стекольное производство, автокатализаторы, ювелирка. В сумме это и объясняет опережающую динамику платины в 2025 году относительно многих других металлов.

Палладий подрастает примерно на 0,9% — к 1 26x. По структуре он волатильнее платины: в долгом горизонте давит тренд на электрификацию автопарка (меньше бензиновых катализаторов), зато на коротких отрезках он чутко отскакивает, когда улучшается «аппетит к риску» и смягчается доллар. Итог недели — тоже в плюсе, а реактивность к макросигналам остается высокой.

Главный переключатель — связка PCE и реальных доходностей. «Холодные» цифры — это шанс на прорыв вверх; «горячие» — повод для передышки и проверки ближайших поддержек. Риторика ФРС — второй ключ: любой сдвиг в темпе и тональности смягчения мгновенно переводится в движения XAU через индекс доллара и real yields, так что комментарии Пауэлла и его коллег сейчас читаются буквально между строк. И, наконец, потоки в ETF и покупки центробанков — та самая страховочная сетка под ценой. Пока они положительные или хотя бы нейтральные, среднесрочный бычий сценарий по золоту остается базовым, а провалы — склонны быстро выкупаться.

Золото стоит на вершине многокомпонентного тренда. Его удерживают сочетание ожидаемо мягкой — пусть и осторожной — политики ФРС, торговая и геополитическая неопределенность, системные покупки со стороны центральных банков и ощутимый возврат интереса к инструментам на золото со стороны ETF. Узкий диапазон последних дней — не признак слабости, а пауза перед данными. Для ясного штурма вершин нужен «холодный» PCE и нейтрально-мягкий тон регулятора; для коррекции — «горячая» инфляция, всплеск доллара и подъем реальных доходностей. Серебро в этой картине выступает бета-версией золота с добавкой промышленного импульса — отсюда и 14-летние пики и более резкая амплитуда. Платина выигрывает на структурном дефиците предложения и стабильном спросе со стороны реального сектора. Палладий живет циклами коротких отскоков в тени автопрома и электрификации. На горизонте ближайших сессий именно американская инфляция PCE остается главным дирижером для всего квартета драгметаллов.