Шунингдек қаранг

Нефтегазовые доходы России в начале 2026 года резко просели, что сразу обострило ситуацию с федеральным бюджетом: дефицит заметно превысил плановые ориентиры. По данным Министерства финансов, ухудшение произошло уже в первом квартале, и оно стало результатом сразу нескольких факторов – от цен на нефть до валютного и санкционного давления.

В январе-марте 2026 года нефтегазовые доходы составили всего 1,44 трлн рублей, что означает снижение на 45,4% по сравнению с прошлым годом. Ведомство связывает провал поступлений с комплексным воздействием внешних и рыночных факторов: западные санкции, падение нефтяных цен и укрепление рубля снизили поступления, которые традиционно выступают ключевым источником финансирования бюджетных обязательств.

Итогом стало существенное ухудшение бюджетной динамики. Дефицит федерального бюджета за квартал достиг 4,58 трлн рублей – примерно $58,3 млрд. Это соответствует 1,9% ВВП и превышает показатели прошлого года на 2,62 трлн рублей.

Ситуация становится особенно заметной на фоне собственных бюджетных прогнозов. На 2026 год Россия закладывала годовой дефицит в размере 3,786 трлн рублей. Однако уже по итогам трех месяцев фактический дефицит оказался выше планового значения примерно на 800 млрд рублей.

По данным The Insider, к концу февраля Россия фактически израсходовала 91% запланированного годового дефицита. Для трейдеров это важный сигнал: бюджетная траектория выглядит “ускоренной”, а значит возрастает вероятность дополнительных решений по финансированию, корректировкам расходов или изменению налогово-бюджетной политики в течение года.

В первом квартале федеральные расходы составили 12,9 трлн рублей – на 17% больше, чем за тот же период годом ранее. При этом ненефтегазовые доходы выросли на 7,1% и достигли 6,87 трлн рублей.

Однако рост “неэнергетической” части оказался недостаточным, чтобы компенсировать резкое снижение поступлений от энергоносителей. На практике это означает: бюджетная конструкция 2026 года стала более чувствительной к динамике нефтяных цен и к условиям экспорта.

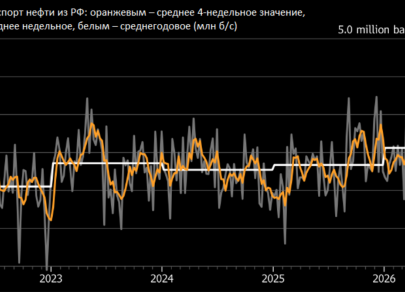

Ключевые причины провала Минфин и рыночные источники описывают через сочетание снижения цен и удешевления экспорта. Цены на нефть снижались после того, как ОПЕК начала постепенно наращивать добычу.

Дополнительное давление усилили санкции США, действовавшие в период администрации Трампа: российским экспортерам приходилось предоставлять значительные скидки покупателям, прежде всего Индии.

В бюджетной логике это особенно болезненно: по расчетам Министерства финансов, средняя цена нефти Urals (основного экспортного сорта) в декабре составила 39,18 доллара за баррель – заметно ниже заложенных в бюджете 2026 года 59 долларов за баррель.

По данным Bloomberg, в марте российские производители уплатили нефтяных налогов на 6,18 млрд долларов – на 48% меньше, чем годом ранее. Причем сокращение продолжается уже четвертый месяц подряд: поступления уменьшаются почти вдвое.

Министр финансов Антон Силуанов при этом заявил, что в 2026 году доходы от энергоресурсов составят менее 20% федерального бюджета.

Рост нефтяных цен, связанный с конфликтом на Ближнем Востоке, может дать Москве некоторую краткосрочную поддержку. Экономист Егор Сусин оценивал, что при уровне около 77 долларов за баррель в марте бюджет мог получить порядка 950 млрд рублей нефтегазовых доходов в апреле – на 23% больше, чем годом ранее.

Но даже на этом фоне внутренние правительственные прогнозы указывают на высокую вероятность сохранения повышенной бюджетной нагрузки. По данным источников, годовой дефицит может достигнуть 3,5 – 4,4% ВВП – почти втрое выше официально целевого показателя 1,6%. При этом сокращение расходов, судя по всему, рассматривается как возможная мера для удержания финансового баланса.

Что это значит для трейдера

Бюджетная траектория ухудшилась уже в первом квартале: дефицит существенно опережает план, что повышает чувствительность к нефтяным котировкам и валютной динамике.

Сильная зависимость от нефти сохраняется, несмотря на рост ненефтегазовых доходов: падение нефтегазовых поступлений на 45,4% – ключевой фактор текущих рисков.

Сценарий “поддержка от цены” ограничен: даже возможное улучшение из?за роста нефти не отменяет более жесткие ожидания по дефициту в течение года.

Если хотите, могу сделать отдельную версию текста в формате “рыночная повестка” (что важно для ОФЗ, рубля, нефти/акций) на основе тех же цифр.

|

||

|

С уважением, Команда аналитиков ИнстаФорекс ГК ИнстаФинтех © 2007-2026 |