Veja também

04.06.2025 06:24 PM

04.06.2025 06:24 PMNo final da última sessão regular, os índices de ações dos E.U.A. fecharam em alta. O S&P 500 subiu 0,58%, enquanto o Nasdaq 100 ganhou 0,81%. O índice industrial Dow Jones se fortaleceu em 0,51%.

Os índices asiáticos também subiram pela primeira vez em quatro dias, depois que dados mostraram que o mercado de trabalho dos EUA continua em boa forma, diminuindo as preocupações de que a guerra tarifária do presidente Donald Trump poderia levar a economia global a uma recessão. Os futuros dos índices europeus subiram 0,3%, enquanto os futuros dos índices acionários dos EUA tiveram pouca alteração.

Poucos dias antes da divulgação do relatório de emprego dos EUA, um aumento inesperado nas vagas de trabalho reforçou a avaliação do Federal Reserve de que o mercado de trabalho permanece em boas condições, sustentando o sentimento positivo nos mercados. Esse otimismo ajudou a compensar as preocupações dos investidores com as políticas comerciais agressivas de Trump, que, segundo economistas, podem empurrar a economia americana para uma recessão.

No entanto, esse otimismo é contrabalançado pelo reconhecimento dos riscos potenciais. A inflação, apesar dos sinais de desaceleração, continua elevada, criando um dilema para o Fed: afrouxar a política monetária muito rapidamente poderia reacender as pressões inflacionárias, enquanto medidas insuficientes podem levar a uma recessão econômica. Nesse contexto, os investidores devem permanecer atentos e analisar cuidadosamente os dados que forem divulgados.

"A convergência de sinais macroeconômicos e políticos mais claros dá um fôlego aos mercados", afirmou a Vantage Markets. "O otimismo em Wall Street foi impulsionado pelos dados positivos de emprego e reforçado na Ásia pela clareza pós-eleição na Coreia. Juntos, deram aos investidores uma razão sólida para manterem-se expostos ao risco."

Embora alguns economistas temam uma desaceleração significativa do crescimento econômico dos EUA nos próximos meses, em função do peso das tarifas, os dados atuais ainda não indicam essa tendência, o que respalda a posição dos formuladores de políticas de manter as taxas de juros inalteradas.

No mercado de swaps, duas reduções na taxa de juros do Federal Reserve são previstas para este ano, com início em outubro. "Ainda não vemos nenhum choque relevante quanto aos efeitos das tarifas no mercado de trabalho ou na inflação", disse o LBBW Bank.

Em relação às negociações comerciais, os EUA confirmaram que Trump e o presidente chinês Xi Jinping realizarão conversas em breve. "O governo dos EUA está monitorando ativamente o cumprimento da China com o Acordo Comercial de Genebra", declarou a porta-voz da Casa Branca, Karoline Leavitt. Segundo o governo americano, o Escritório do Representante de Comércio dos EUA enviou cartas aos parceiros comerciais para lembrá-los do prazo que se aproxima para as negociações. O Secretário de Comércio, Howard Lutnick, afirmou estar bastante otimista quanto às perspectivas de um acordo entre os EUA e a Índia.

Enquanto isso, ontem Trump elevou as tarifas sobre aço e alumínio de 25% para 50%, cumprindo sua promessa de aumentar as taxas de importação dos EUA como forma de apoiar os fabricantes nacionais. Trump classificou a medida como necessária para proteger a segurança nacional. Até o momento, o mercado ainda não reagiu a esse desdobramento.

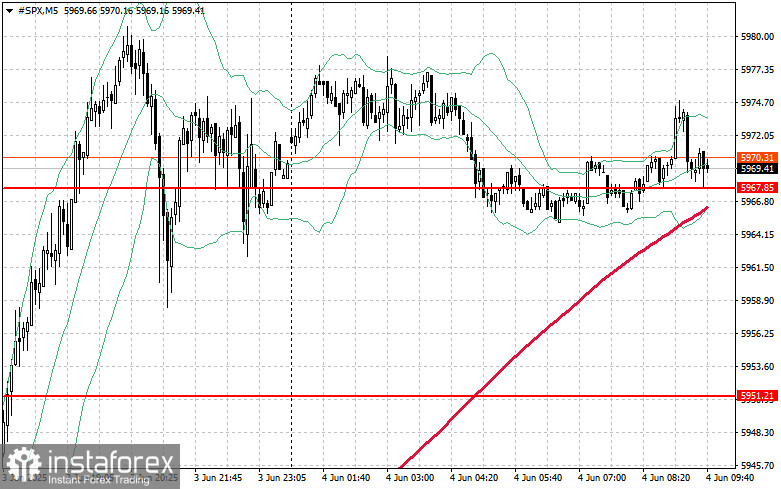

Em relação ao quadro técnico do S&P 500, hoje a principal tarefa dos compradores será romper a resistência mais próxima, situada em US$ 5.986. Esse movimento ajudaria a impulsionar a tendência de alta e abriria caminho para um avanço em direção ao nível de US$ 6.003. Igualmente importante para os "touros" será manter o controle acima de US$ 6.024, o que reforçaria a posição compradora.

Por outro lado, em caso de movimento descendente, em meio à diminuição do apetite por risco, os compradores devem se posicionar em torno do nível de US$ 5.967. Um rompimento abaixo dessa marca poderia empurrar rapidamente o índice de volta para US$ 5.951, abrindo espaço para uma nova queda até US$ 5.933.