Veja também

03.03.2026 02:48 PM

03.03.2026 02:48 PMO Goldman Sachs avalia que o único caminho para o S&P 500 subir de forma consistente pode ser, paradoxalmente, passar antes por uma correção. Segundo a análise do banco, em 22 episódios desde 2000 nos quais o WTI avançou cerca de 10% em uma única sessão, o índice amplo recuou, em média, 0,24% no dia seguinte, mas posteriormente acumulou alta média de 3,57% ao longo do mês subsequente. Movimentos semelhantes foram observados após picos do Brent.

Desta vez, porém, o conflito no Oriente Médio produziu uma exceção ao padrão histórico. Em vez de registrar uma queda expressiva, o S&P 500 apresentou apenas leve volatilidade na abertura e, em seguida, avançou de forma mais consistente. O rali foi liderado pelos setores de energia e tecnologia. O primeiro se beneficiou diretamente do salto nos preços do petróleo, enquanto as Big Tech recuperaram protagonismo à medida que investidores passaram a reavaliar as perspectivas para a economia e os mercados dos EUA.

Parte do mercado argumenta que um Brent acima de US$ 90 por barril pressionaria os lucros corporativos e elevaria as expectativas de inflação, potencialmente levando o Fed a manter as taxas de juros elevadas por mais tempo do que o atualmente precificado. Nesse contexto, a rotação setorial se inverteu: ações de small caps — empresas de menor capitalização e liquidez — sofreram vendas mais intensas, enquanto o fluxo de capital retornou às gigantes de tecnologia.

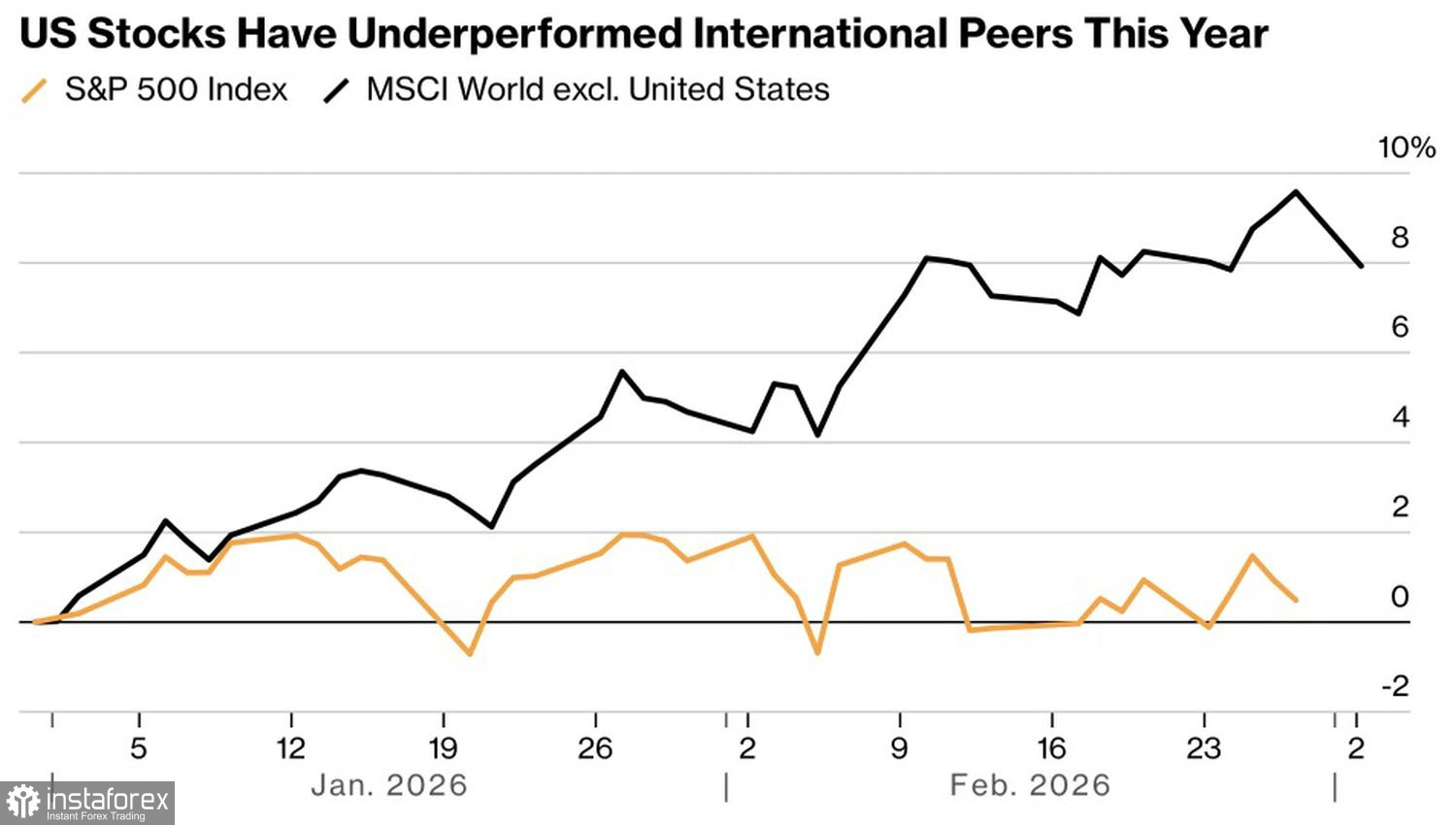

S&P 500 vs MSCI World ex-EUA

Curiosamente, a reversão não foi apenas doméstica, mas também internacional. No acumulado do ano, o MSCI World ex-US registrou desempenho aproximadamente 9 pontos percentuais superior ao do S&P 500. Em 2025, essa diferença chegou a 12 pontos — a maior divergência em favor das ações globais desde 1993. Em geral, parte-se do pressuposto de que um salto do Brent ou do WTI prejudica mais os importadores líquidos de energia, como Europa e Japão, do que os EUA. Por isso, esses mercados vinham atraindo fluxo de capital no início do ano. No entanto, o retorno do chamado "excepcionalismo americano" reverteu esse movimento, redirecionando os fluxos do Leste de volta para o Oeste.

Em 2022, com a eclosão da guerra na Ucrânia, o petróleo alcançou, em termos reais (ajustado pela inflação), cerca de US$ 140 por barril. Durante a crise financeira global de 2008, o preço real da commodity aproximou-se de US$ 200. No cenário atual, seriam necessários não apenas picos momentâneos nesses patamares, mas uma permanência prolongada nesses níveis para provocar danos significativos à economia dos EUA.

Nem tudo é negativo: há também um possível lado favorável. O conflito no Oriente Médio pode empurrar Europa e Japão para uma crise energética e reacender o tema do excepcionalismo dos EUA — o que seria positivo para o S&P 500.

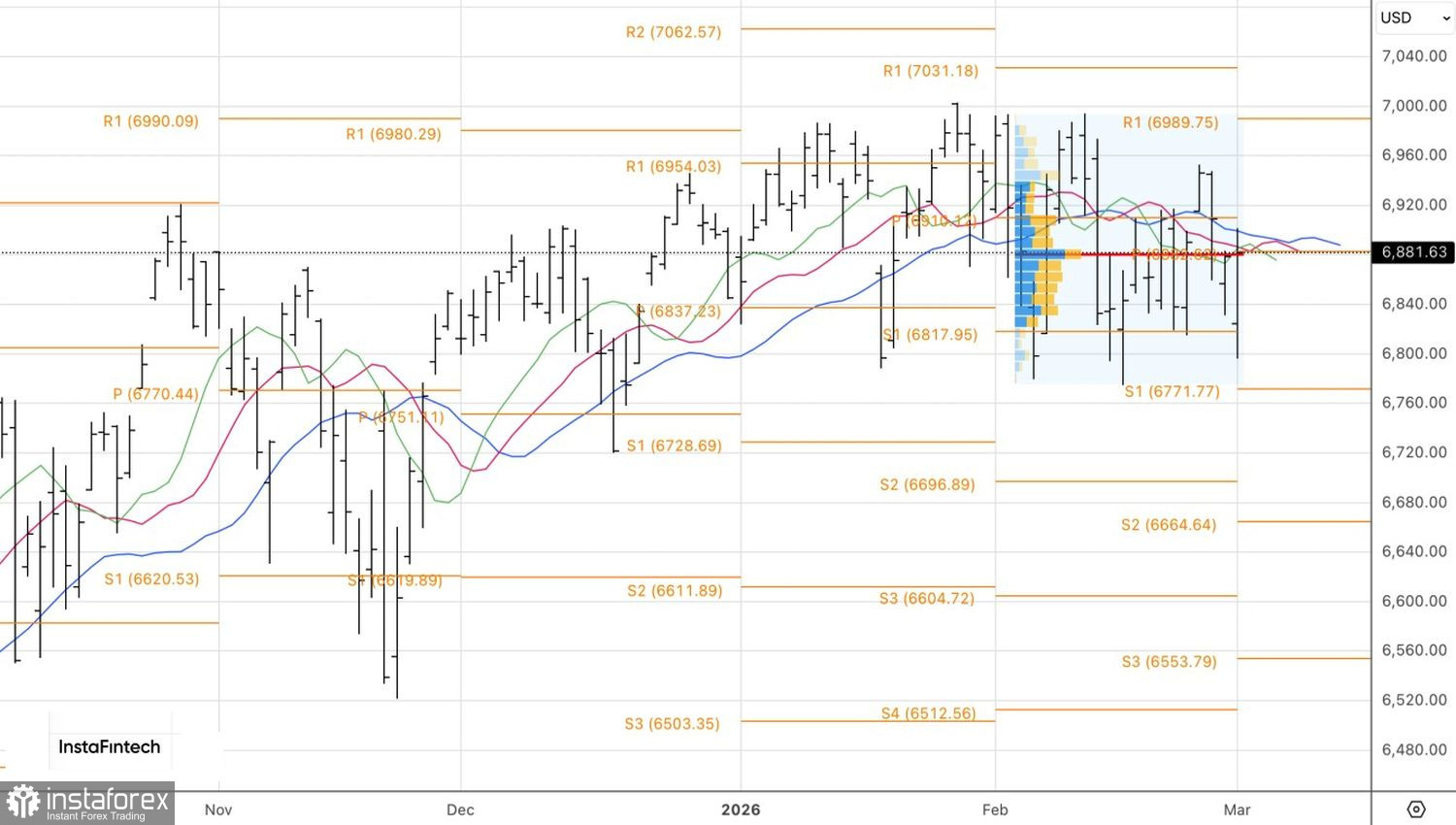

Do ponto de vista técnico, o gráfico diário mostra que o S&P 500 testou a borda inferior da faixa de valor justo (6.800–7.000). A incapacidade dos ursos de dar continuidade ao movimento indica perda de força vendedora. Ainda assim, uma nova investida de baixa pode ganhar tração e abrir espaço para posições de vendas.

Por outro lado, os compradores devem avaliar entradas em rompimentos acima das resistências em 6.910 e 6.955.