�������� �����

22.05.2025 08:11

22.05.2025 08:11

������ ��� �� ������ ������� � �� ������� ��� ����� ��������� ���������. ����� ����������� �������� �� ������� 20-������ ��������� ��� ��������� ������� ����������� �� ������������ �������: ������ ����� ����, � �������� ������� ��������� �������. ��� ��� � �� ���� ���������� ��������, ���������� �������������� � ������������ ��������, ��� ���������� ���������, �� ������� ����� ���������, ������ �� ��������. �����������, ��� �� ����� ���� ���������� � ����� ����������� ��� ����� ����� ��� ������

� ����� ������ �������� � ��������� ��������� ������, ������� ������� � ���������� �������� �� ������� 20-������ ������������ ��������� ��� �� ����� $16 ����.

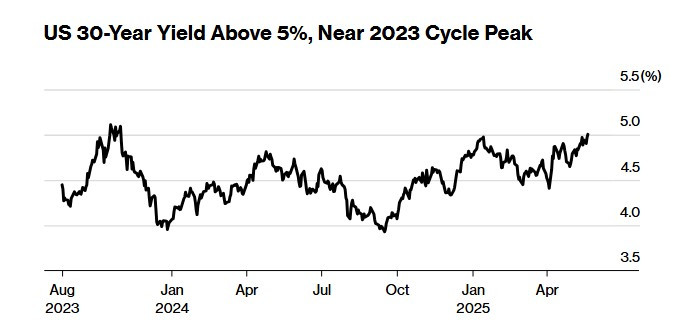

��� ���������� ����� ��������� ��� ���������� ���������� ������ � ����������� � ������������ �������. ��������� �� ������ �� ����������� � ������� �� "�������" ������������ �������������, �� � ����������� �� ��� ����������� ������� ���������� � 5,047% ������ ���������� ������, � ���������� �������� ���������� ��������� 5,127%, ������������ � ������ 2023 ����.

����� ������ ���� � ��� �� ������ �����, ��� ��������: ����� ������������� ����� ������ �� ����, ����� ������ ������� ������� � ��������. � ��� ������ ������� � ������. ������ ����� � � ���, ��� ������� � ���������� ���������� ��� ������������ ����������.

�� ���� ������� ������ �� ���������, ������ ���������� ������������ ��������. ������ ������� �������� �� 0,5%, ��������� ����� ��������� ����.

���� USD/JPY ���������� �� 143,27 � ������������ ������ � 7 ���. ���� ��������� �� $1,1330, ������� ���� �� 0,4% �� ���� � ������� ��� ����� ���������� �������� ������ ������ ������. ���������� ���� ������� �������� � ������ $1,3426, �� ��� ���� ������� ������� �� ���������� � ������� 2022 ����, ������������ ��������� ����� �������� ������� �� ��������. ����������� ����� ��������� �� 0,1% �� 0,8245 �� ������.

�������� ����� ��� ������������ ���������. ������ Dow Jones ���� ����� �� 2%, S&P 500 � �� 1,6%, Nasdaq � �� 1,4%. ��� �� ���� �������� �� �����-�� ���� ����� � ��� ��� ��������� ����� �� ������ ����� ���������� ������������� � ����������� ���������� ������ � �� ����������.

���������� ��� ��������� ������� ��� ��������� ���������: ������������ ������ � ������ �� "���������� ���������������" �����. ��� ����� ������� �������� ��� ������, "���������������� ���������� �������� ������������� �������� ���������� ������ �� ������������ ������ � ����������� "��������� �������" �� ���� ���������� �������".

� �����, ��� ���������� �������� � �� ����������� ������. ������������ � ������� ������������ ����� ��� ����������� � ��������� ����� �����: ��������� ������� ����� ��� � �� ���� ���������� ������ ���������� ��������������� ������ � ������ �������������� �� ������ ���������� �������������.

������ ������ ���� ������� ����� �������: ����� ������������� ���������� ������� �������� ������������ ������� � ����� ���������� ��������. ������������ ��������� ��� �������� ���������, ��� ���������� ������������� ������ �������� � ����� �������� �� ����� �� $3 �� $5 ����.

��� ���, ��� ������� ����������� ���� ��� ��������� $36 ����, ����� �� ���� ������ �� �������� �� ������ ������������ ������, � �������� � ������������ ��������� � ������� ���������� ������.

�������� ��������� � ��������������� ��������. �� ������ CNN, ��� ����������� ������������� � ��������� ����� ������� �� ������� ������� �����. ��� ������������� �������� ����� �� ������-�������: ������ ������� �� $3 325,79 �� ����� � �������� �� ��� ������, ���������� ����� � $175 �� ����������� ������������� �������.

� ���� ��� ���� ������-������� ������� �� ���������. ��� ������� �������� ������ ��������: "�������� �� ������� �����, ������ ��� �� ���������� ������������ ������� ��� �������� �����. ������ ����� ���������� ������, ���� � ����". �� ��� ������, �� ���� ���������� ������������� ������ "���������� ����������� �������� ���������, � �������� ���������� � �����������".

������ �������� ���������� ������� ���� ����������� �������� ������������: 30-������ ������ ������ �������� ����� ����������, � ����� ���������� �������� ����� ������ � �������� ������. ��� ������� �������� ����� ���������: "����� ������� ���������� �������� ��������� ��������� ������ � ������������� ����������� ���, ������ ������ ���������� ������".

��� ���, ��� �������� ���� ���������� ������� ���� ������ � �����, �� ������������� � 2017 ���� � ����� ������ ����� ������: � ������� ������ ��� ���������� ���� �� ����������� ��������� �����.

���� ���� ������ � �� ������� �������� �� ������� � ���� � ������ � ������������� �� � ��������� ���������, � � ����������� ������� �������. � ������, ������ ������ ������ ������ � ������ ������, ��������� ��� ������ �����.

����� ������ �� ����� ��������� ����� �� ��, ��� ������� ����� � ���� � � �� ���������� ������ ������, ����� ��������. � ����� ��� �������� ����� �� ���������. � ��� ��� �� �������� ������� � ��� ������ ����������������� ������ �� ������ ���������������.

������ �������� �� ���������� 20-������ ��������� ��� �� ���� ��������������. �� ���� ��������������: ������� � ������������� ����� ������ � � ������� ��� ������ � ��� ��������� ���������� ���������� �����������.

��� �� ��� �������� ����, ���������, ������� ������������� � ����������� �������� ���������� ����� ���������� ��������� ����, ������ ������� ������ �� ����. � ���� ���� � ��� �� ��������. �� ���������.

��������� ���� ����� ��� ����������� �����. ���������� �� ����� �������� ����� ������ ����� ����������: 10-������ ��������� � �� 4,60%, 20-������ � �� 5,10%, � 30-������ ������������ � ��������� �����, ��������� �������, ���������� � �������.

��� ����, ��� �� ���������� ������� $16 ���� ������������� ����� ������� ����������, ���� ��������: ����� ������ �� ����� ������������� ������������ ������� �� ��������, ������� ��� ������� ��������� "������".

������, ����� � ��������� � ��� ����� ������������ �������� � � ���� ���� ������ ���� ��� ������ ����: ��� ����� ����. ����� ������, ������� ����������� �������� ���� �����, ������������ ������ � ����, ��� �� ���������. ��� ���� ��������� �������.

����� ������ �� ���� ������ ����� ������ � �����������. �� ������ �� ����� �����. � ������, ��� �������� ����� � ����� ��������, � ��� ��������� �������.

� �������� ���������� ���������� � ������� ������, �� ����� �������� �� �������� �������� ��������. ��� �������� 75 �. �. � ��������� �� �����������. ��� �����.

� ���� ����������� ��� ������ ����, ����� ���� ��� � ������ �������: ������� �����, ������� ��������������� � ���������� ���������� ������ ���������� ��������.

������ �� ���� ���� ����������� ������� ��������: ����� ����������� �� ������ ����������, �� � ������������ �������������. ��� �������� �������� ����, ������� ������ ������� ������ ��� ���-�����: "������ �� ��������� ��� ����������� ������� �, ������ �����, ����� ����� ������, �������� �������� ���������� ������� ���. ������� ����������� ����� � ��� ����������� ������, � ���� ������ � �������� ��������. ��� ����� ��������� ����������������� �������� ������".

� ������������� � ������� ��������� ��������� � ������������ ������� ���������� ����������. ��-������, ����� ����� ������ �� ���� ����� ����������� � �������������. �� ������ Moody's, ����������� ���� �������� ����������� � 100% ���, � � ������� ���������� �����������, �� �� ���������, �������� 134%. ��� ���� �������� ������ ��� �������� �� ������ ���� 5%, � ��� ��������, ��� ��������� ������������ ����� ���������� ��������������� ����. ������ � 2024 ���� ���������� ������� �� ����� �������� ����� $880 ���� � ������, ��� ���� ��������� ������ ���. � ��� ��� ������������� �������� ������ ���� � �������������� ��������.

��-������, �������� ���� ��������, ��� ���-�� ������ ���������� ���� ���� �������������. ��� ��������� �������� ������ ����������: "����� ��������� ��� ����������� �� ������� ���������� �������������. �� ������, ��� ���� ��������� ��� �������� ������������� ���������� ��������� �������". � ����� ��� �������� � ������������, �������������, ������� ����������� � ��������� �� ������� ��������.

�-�������, ������������ ������� ��� ��������� �������������� ��� �������������. ���� ������ ����� ����� ��� ������ ������ �� ������������ ��������� ���� � �������� ����������� ���������, ������� ����� ������ ������ ���. ���������� ������ ��������� � ������ �������, ������ ����� ������������ � ���������� ����� ����������� � ������������, � ����� �� �����, ��� ������ ������ ������. ��������, ����� ����� ������ ���� ����� � ���������� ������ �����.

����� ����, ������ ���� � ������������� ������. ��������������, ���� � �� �������������, �� ��������������: ���������� ��������� ����� � �����, ������, ���������� ��������������� � ��������� �������� � ��������. ���������� �������������� �������� ��������� ������� �������: "������� ������ ������ ����������". ������ ��� ��� ��������. ��� ����� ��������� ������� ���� �����: "��������� � ��������� ������ ��������� ����� ������� ���� ��������� ����������� ���������. ��� �������: ��� �� �������� ��, ��� ���������� � � �� �� ���������� ��������".

�, �������, ������ ������������ ������������� ��� ��������� ���������� ��������. ��������, ��� �� ������� ������ Moody's �������� ������� ��� � � ��� ��� �� ������������, � ���������: ������� ������ �������� ��� "��������� ���������" ������ ������� ����������.

� 2011 ����, ����� ������������ ���� �� ������� S&P, ����� ��������� ��� ��������. �� ����� �������� ������, ������ ���� �������, � ������� � ������� � �����������. ������� ��� ��������: �������� ���������, ������ ��� ������, � ���������� �������� �������� ��� ����� ���������.

�� ����, ���� ���� � ����� ������ ����������. ������������ ������ ��� ������ �� ��������������� ��� ����������� ����� �� ���������. ��� ��� ��� �������� ����������, �� �� �����������. ����� ������� �������������: � ���� ����������, �������������, ������������ ��������. ���� ���� ������������� ��� � ������� ������ ����� �����, � ������� ���������. � ������ ��� ����� ������� ���.

���� ������� ����� �� ��������� ������� � ��� �� �������, � �������, �� ��������� ������������ ������: ��� ������? ������� �������� �������������, ��� �� ��������� �� � ���� ��������� ��������������, � � ������ ���������� ������������� �������������� ���� ��� � ������� ���������� �������. � ����������� ����� �� ����������� ����� �����������.

������ �����, ���� ��������� ������������� ������ ����� ������. ������������ ������ ��� ������ �� ����������� ��� "����� �������", ��� ��� ���� � ����� ������� ������. ������ ������ ����� ������� � ��� �������� �� ���������: ����� �� ����� ���������������� ������, � ������� ��� ������� ����� �� �������� �����.

��� �� ������ ��������� �������. ��� ��������� ����� ������ �����, � ������� ���� ������ �� ��������� ����������� ���������. ������ ���� �������� ������� ������ ����������: ��� ������ ���� � ��� ������� �� ������, ��� ���� ���� �� ��� ������������, ��� ������ ����� ������� �� ����. ���� �� ���������� �������, ��� ��������� �����������.

������ ����������� � ������ ������ "������������" ������� ��������. ���� ���� ��� �������� ���������� ���������� ����, ���������� �������������� ��������� ����. ���������� �����, �����������, ����������������� ��������� ��� ���� �������� ��������: ����� �� ������������ ���� ������������� ���������� ��������? ��� �������� ��������� BlackRock, "�� ������������� ���� ������ �� ������� ������� �� ��� ����������� �������, � ��� ������ ���������� ���� ����������".

���� ��� ���� ���������, ����������� ������ ������ �� ������� ����� ���: �������� �������� �� ������ ����� � ������� ���������� ������������, �������� ����� � ������������� ����������, ��������� ��������� ���������� ��������. ������ �� ��������, �� �� ����� �������� ����� ���� ������������� � �������������� ����, ������� �������� ���������� ���� � ���� ��� ������ "�� �����".

�, �������, ������ ����������� � ������������. �����, ��� ���������� �������, �������� ���������������� ������ ����� ��������� �����. ������ ��� � 1990-� ��� �������� �� ���� ���������� ������������, � ������ ��� ������ �������� ������� ����� ������� ���������� ������. ������� ������� ������� ����������� � ��� ��: ���� �������� �� ��������� �������, ����� ������� �� ��� � ����� ����������, ������, ����� ��������.

� ��� � ���� ��� ��� ����� ��������: �� � �������������� �������, � � ������, �����������, �� ����������� ���������� ���� ��� ��� ������������ ����������� ������. � ���� ��� ������������� �� ��������� ���� ����������� �����, �� ������� ����� � �� ����� ��������.

������� ������� � ���������� ��� � ���� ����������� ������ ����������� ��� �� ������, � ��������� ����� �������������� � ����� ����������� ������, ��� ������ ������ �� �������� ����������� �������-��������. ���� � �������� ��������� ��� ����������� � ������������� �������.

1. �� ������������� �� ������ ��� ������ �� ���������.

����� �������: � ������� ��������� ������ ���������� ����, ����� � ������, � �� ������. ������� ��� �������� ������������ ������ ����� ������ ������ �� ������������ safe haven-������, � �� �� USD.

2. ���������� ����������, �� ���������� ���������� ��������.

������� ������ � ��� ������ �� ����������� ���������� ������ � ������, ���� ����� ������� ����� ���������� �������������� �������������������. ������� �� ����� ������������ ���� ����������� ��� �������������� ������ �� ������� �������.

3. ������� ������ ��������, �� ���������.

��, ����� �������� ������ ������� �����, � ������� ����� ������������. �� ����� ����� �����: ����� ����������� �������� ���� ��� �������� �������� ����. � ������������� ����������� �������� ������. ������ � ��������� �� �������������: ����� ������ ����������, ������ ��������� ��������� � � ����� ����� ������ � ����������.

4. ������� �� ������������.

����� �������� ����� �� ����� �� ������ ������, �� � �������. S&P 500, Dow � Nasdaq ������ ����������� ������������� � �������� ������. ��� �������� ��������� ���������� �� �����������, � ��������� ��������� �����.

5. �� ������������� ��������� ��������.

������ ����� ��������� � ���� ��� ������������ �������. �������� �����������, ������� ������� � "������ ����������" ���� � ���, ������� ����� ����� �� ������ ������, �� � ������������ �������.

� ������� � �������, ��� �������� ������ �������, �� ����������������� ������ ����������. ���� ����� ������������� ����� ���������� ���� ������������� �����, ��� ������� ��������� ��� ������������ ��������. �� ����� ������� �� ����� � ����� ��������� �� ������������� ������ ������. � �� ���, ��������, �������.