�������� �����

02.09.2025 12:42

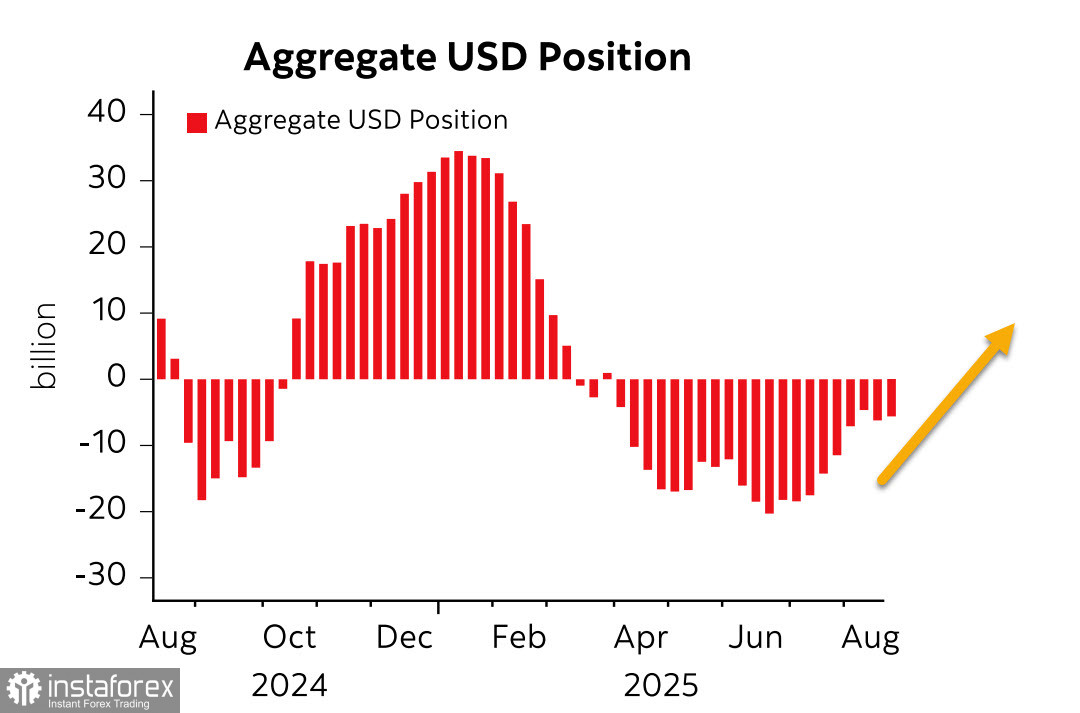

02.09.2025 12:42��������� ����� CFTC �� ���� ������� ������� � ���������� �������� ������� USD ������ �������� ������� ����� ����������� �� 0.5 ����, �� -5.6 ����, �������� ����������� �����������, ���������������� �� ���������� ��������� ������� ������ ����������� �� ��������.

������ �������� �����, �������� ������� � �������� ����������� �������� ������ ���, ��� �������� ��������� ����� ����������� ��.������� � �������-�����, ������� ����� �������� ��� ���������. � �� �� ����� ���� ��������� � ������� ����������� ����������� � ��������������� �� ���������� �������������, �� ����� ��������, ��� ������ �� ������ �� ����� � ���, ��� ��� ����� ������� ������. �� ��������� ������� ���������� ���������� ���� � ����� ��� �� ��������������� �������������� ������� �������� ����������� ��� ���� � �������� ���������� �� �������, � �������� ������, ��� ������ �������� ������ ���������� ���� ����� ����, ��� ����� ������, ��������� � �������, ������ ����������� �� ��������������� �����.

������ ���� ������ ��������, ����������� ����, ��� ������ ����� ������� � �������� ����� ��� ����������� �� ����������. �� ����, �������� ����� �� ������������� �� ����������� ����, ��� ����� ����� ���� ��������� �������� � �������, ����� ������ ����� ����������� �� ���� �������� � ������.

������� ������� ������ PCE ����� � ���� �� 0.2%, ��� ��������������� ���������, �� ���� ����� �������� �� ��������� ������, �� ����� ����������, ��� � ������� �������� �� ��������� ��� ����� ����� ���� �����, � ���� ����������� ���������, � � ������ ��� ��������. ����� �������� ������ ��������� � 7 �������, � ������� ������� ���� ������ ���������� � ��������������� ������, � � ������ � �������� � ������� �� ����� ����� ��������������. � ������ ��������������� �������������� ������� �������� (FAIT, ��� Flexible Average Inflation Targeting) ��������, ��� ��� �� ����� ��������� ������ �� �������� � ��������� ����, � ����� ������ ����������� �� ���������� ������. ��� � �������� ��������� ������ ��� ��� ������� ����� �� �� ��������.

������, ����� �������, �� ������� ������ ���������� ��������� ��������, ������� ���������� ��� �������� ����� �� ����������� ������. �������� ������ 17 ��������, ��������� �����, ���������, ��������� ����� �� �������� �������� � �������� ������������� ������� � ���, �� � ����� ���������, ��� ������ ��������� �� ������������� ���������, � �� ������� ������. ��������� ��� ���� ������ (��� �� 2 ������� ����������� � ������� ��������� � 3.1% �� 3.3%), ����� ����� ����� �������� � ������, � ��� ������ � �������� � �������-�����, � �� ��������� �������� ��� ��� ������� �������, �������� ������ �� 2 �������.

������� � ��������� ������ ����� �������������, ��������� ����� ������������ ����� ������, ������� ������� ���������� �����, � ��� ��������� ������� ISM � ����� �� ��������� � ����. ���� ������������� ���������� ����������� ���������� �� ������� � ������ ��� ����������.

������ S&P500 ����� ������� ������, ���������� �� 6508, ���� ������� ��� ���������� ����� ������, ����� ������� � ������������� �������� �������.

��� �� �����, ��� � ������� ��������� �������� ����� ����, ������� �������� � �����������. ������� ����� �� �������, ��� S&P500 �������� ��������, � ���� �������� �� ��������� �� ���� �������� �������� ������������. ������������ ���� ����� ��� 6180, �� ���� ��������� ����, ��� ��� ����� �� �������� ������� ������ ������� ������� ����� ����������.