�������� �����

10.09.2025 10:40

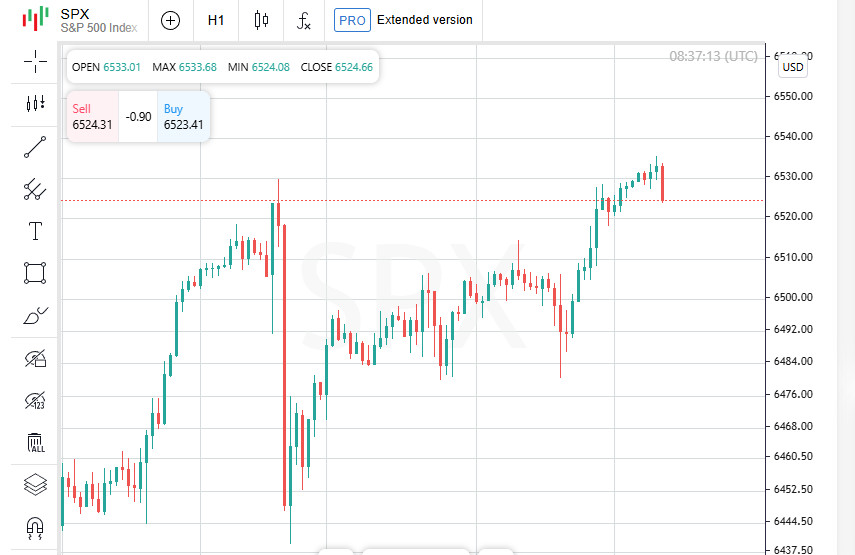

10.09.2025 10:40��������� ���� �������� ����������� �������� � ����� � �������. S&P 500 +0,27%, Nasdaq +0,37%, Dow +0,43%. Nebius ����� ����� ��������� ������ � Microsoft �� 17,4 ���� ��������. UnitedHealth ����� ��������� � ������ ���������� ��������� Medicare � ����� ������� ���������. Albemarle ������ �� ���� �������� �� ������ ���������� �������� �����.

�� ������� ���������� ������ ����� MSCI ������� ����, ������ ������� �������, � ���������� ������������ ����� ��� ���������. ��������� � ������������� ���� ������ ���������� �� �������� �� ���� ���������� �������� ����������� � ������������ ���������.

������� ��� �������, ��� �� ���, ������������� � �����, � ��������� ���� ������� �� 911 ����� ������� ���� ������, ��� ������������ ����������� ������. ��� ������������, ��� ���������� ��������� �������� ��� �� ����, ��� ������������� �������� ������ ����� ������� �������� ������.

�������� ������� � ���-����� ��������� ����� ������. S&P 500 �������� �� 17,46 ������, ��� 0,27%, ��������� ������������� ��������� �� ������� 6512,61. Dow Jones �������� 196,39 ������, ��� 0,43%, ������������ �� ������ 45 711,34. Nasdaq ������ ���� ������ �������� ��������, �������� 80,79 ������, ��� 0,37%, �� 21 879,49.

������������� ������ MSCI ����� �� 2,22 ������, ��� 0,23%, �� ������ 961,10. ����������� STOXX 600 ������� �������� ��������� �� 0,06%. ����� ������������� ����� ��������� 12,06 ������, ��� 0,94%, ��������� 1294,26.

��������� ������� ��������� ������ �������� ���������� ������� ����� ������ �������������. ��� ��� ����� �������-������� �� ��������� ��� ����. ������� ������� ����� ����, ��� ��������� ������������ � �������� �������������� ������� �����, ��� ���������� �� ���������� ������� ������� �������� ������������.

��������� ����������� ������� �� ������ �� �������. � ���� ��������� ����� �������� �������-�������� ������, � ��������� ������� � ��������� ������ ���������� ��������� ������� ����� �� ������������ �������, � � ��������� ���������� ��� ������� ������� ��������.

����� ������� ������ ����� ��� �� 13 ��������� � ����������� ������������ ������ Merval ��������� �������� � ������� ��� 0,3 �������� �� �������.

����� UnitedHealth ������� ����� ����, ��� �������� �������, ��� ������� ����������� ���������� �������� � ������ ������� �������� Medicare. ��� �������� ����������� ���������� ��������������� ������ � ������ �����������.

������ JPMorgan Chase ��������� 1,7 ��������. ������ ������ � ��������� ����������� � ���, ��� ������ �� ��������������� �������� � ������� �������� ���������� �� ������� ���������, � ������� �� �������� �������� ����� ������� �������� ����.

Apple �������� 1,5 �������� ����� ����������� ����� ������� iPhone, ������� �� ��������� ����������� �� ����������. ����� Broadcom ��������� �� 2,6 �������� ����� ������������ �����, � ���� �������� ������������� ������� �� �������� ������������� ����� � ���� ������� �������.

��������� ��������� � ���������� ������ ����������: � ����� ��������� ����� �� �������� ��������������, � � ������� ������ ������ � ��������������� �����. ��� ���������� ������� ����� ������� ����������� �������� �������� �������� ������ � ���������� ����������� ����� ����������� ����� ��� �� �������� ���������� ������.

��������� Nebius ���������� ����� �� 50 ��������� ����� ����, ��� ��������, ��������������� �������������� ��� �������������� ����������, ��������� �������� � Microsoft �� 17,4 ��������� ��������. ������������� CoreWeave ����� ��������� � ��������: �� ����� ������� �� 7 ���������.

������ ������ Fox Corp ������ B ������� �� 6,7 ��������, � ����� News Corp �������� 4,5 ��������. ������� ����� ���������� � ����� ��������: ������ ������ � ��� ���� ������������ �������� �������� ��� ������������� �������� ���� �������.

����� Albemarle ������� �� 11,5 ��������. ��������� ������� ������������� ������������ �� �������� ������� ��������� CATL, ��� ������� �������� � �������� � ���������� � ������� �������� �� ������ ������������� �������������.

����� ���������� ������������ ������ ����� Oracle � ���� �������������� ������ �������� �� 12 ���������, ��� ����� ����� �������� ��� ���������������� �������.

� ����� �������� �������� ���� ��������� ������ ����� �� ���������� ��������� � ���. ������������ ���������, ����������� ����������� ����� �������, �������� � ����. �������� ������� ������ �� ��, ��� �������� ������������� ����� ����� ���������� ����������� ��������� ������� � �������� ������� ������ ��� ������� �� �������� �������� ��� �� ��������� ������.

�������� Nikkei �������� 0,8 ��������, ������������� KOSPI ��������� �� 1,7 ��������. ����������� ������ ����� �� 1,5 �������� � ��������� ����� ������������ ������.

������ Hang Seng � �������� ���������� �� 1,3 ��������, � �������� ����������� ���������� CSI300 �������� �� 0,3 ��������.

���������� �������� ������������ � ������������� ������ ����������� �� 0,5 ��������� ������, ��������� 1,565 ��������. ��� ��������� ����� ��������� ��������� �� ���� ��������� �������� ���������� �����, ��� �������� �������� ���������� ����.

������ ������� ���, ������������� ��� �������� �� ��������� � ������� �� ����� ������� �����, � ������� ������ �������� �� ������ 97,707, ��� ����� ����������� �������� ��������� ����������.

���� ������������ ������ �� ��������� � ���� ����������� �� ��������� � �������� 1,1715 ������� �� ����. �� ��������� � �������� ���� ������ ��������� �� 0,07 ��������, ��������� ������� 147,31.

��������� ������ ������� ���� ����������: � ������� ���� ������ ������� ������ ���������� ��������� �� �������-��������� ��������. �������� ������������, ��� ��������� � ���� ��� ����������� �� ��������� �������� ������.

��������� ������ ��������� 0,5 �������� � ����������� �� ������ 3644 ������� �� �����. �������� ������ ���������� �� ��������� 3673,95 �������.

�������� �� Brent ������� �� 1,1 �������� � �������� 67,13 ������� �� �������. ��������� �� ������������ ����� ����� WTI ����� ��������� 1,1 ��������, ���������� �� 63,34 �������.