�������� �����

12.03.2026 16:13

12.03.2026 16:13

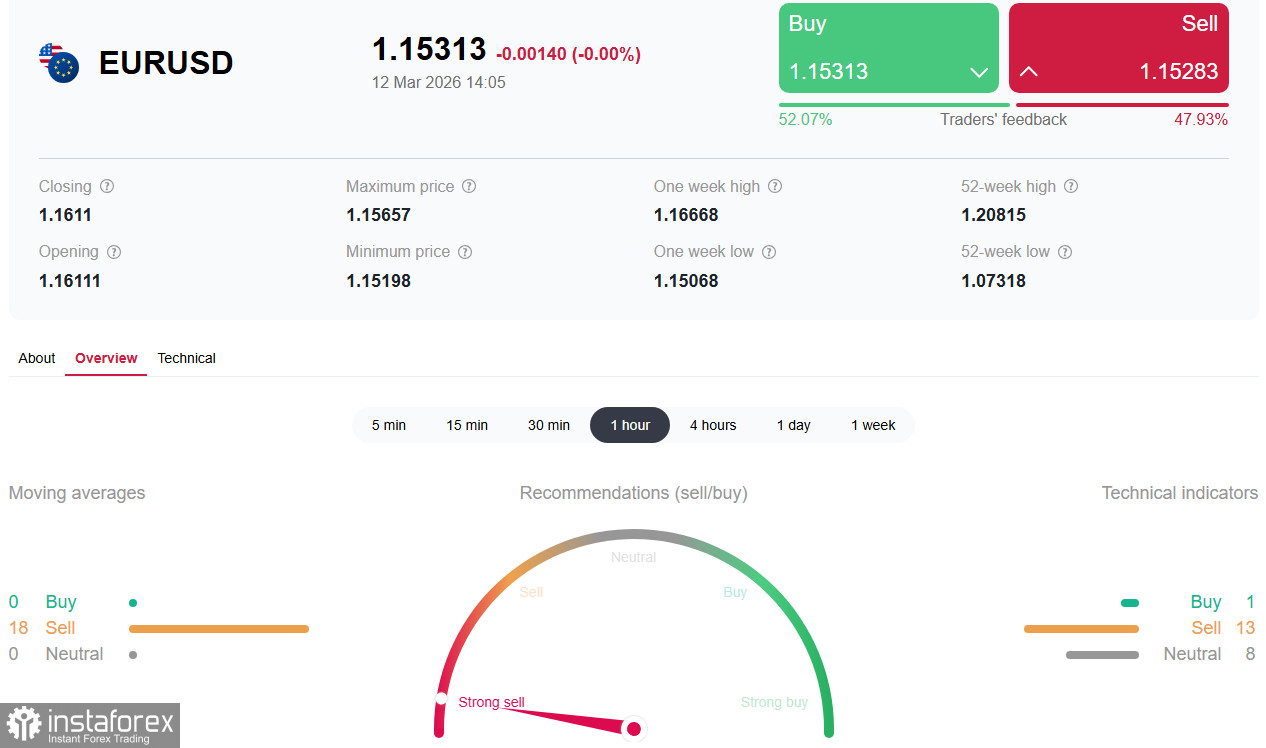

*��. �����: �������� ���������� InstaTrade �� EUR/USD

���� EUR/USD ��������� ������ � ��������� �������� ����������������, ���������� � ������ 1.1530�1.1550 ����� ������� ������� �������������� � 1.1660. ������ ����������� ������ ��������� � ��������� ���������� ������: ��������� ���������������� ���������, �������� ���� ��� �� �������������� � �������������� ����� ������� ��������������� ��������, ������� �� ����� �������������� ���� ���������� �������� �� ������� ���.

������� ��������: ���� ������ �����

���� �� ����� ���������� ���������� ����� �� ���� ��������� ��������� � ��������� �������. ���� ������, ��� ��� ������ ���� ����� � ���� � 200 �������� �� �������, � ��� ������� ��������� �������� ���� � �����, � ���������� ���� ����������� ����� ������ ����������� �� ��������. ������� ������� �� ����� �� ��������� �����������, � ��� ����������� ������� ���� �������� � ����� �����, ����������� � ����� ������ �����.

������������� �������������� ��������� (���) ����������� ��������� 400 ��� �������� �� �������������� ������� � ���������� ������ � �������, ����������� 182 ��� �������� 2022 ����. ������ ����� ���� ��� ���� ������������� �� ���� ����������� ��������� ���������. ����� �� ������� � �������� ����� � ���������� �������� ������� �������� ��������������� ������������ ������ �� ����� ����.

�������� �������� ������ �������� � ����� ��� �� �������������� ��-�� ����������� ����������� �� �������. ��� ������������ � �������� ����: EUR/USD ���� ������ �������� �� ����� � �����, ��� �� ���������� ������.

������ ���: ���������� ��������

�������������� � ����� ������ �� ������� ��������������� ��� (CPI) � ��� �� ������� �������� ���� �� 0,3% � �������� ���������� (������ 0,2% � ������) � ���������� �� ������ 2,4% � �������. ������� CPI �������� 0,2% � 2,5%, ��������������. ���� ����� ������� � ����������, ��� �����������, ��� ������������ �������� �������� ���� �������� ������ ��� � 2%.

����� ��������, ��� ����������� ������ �� �������� ������� ����� ��� �� �����, ���������� ���������� ��������� 28 �������. �� ��������� 12 ���� ����� ������ � ��� ��������� �� 20%.

���������� ������ ������������, ��� �������� ���������� ������ ��� �������� � �������� � �������, � �� � ���� � ��������, ��� ��������� �����.

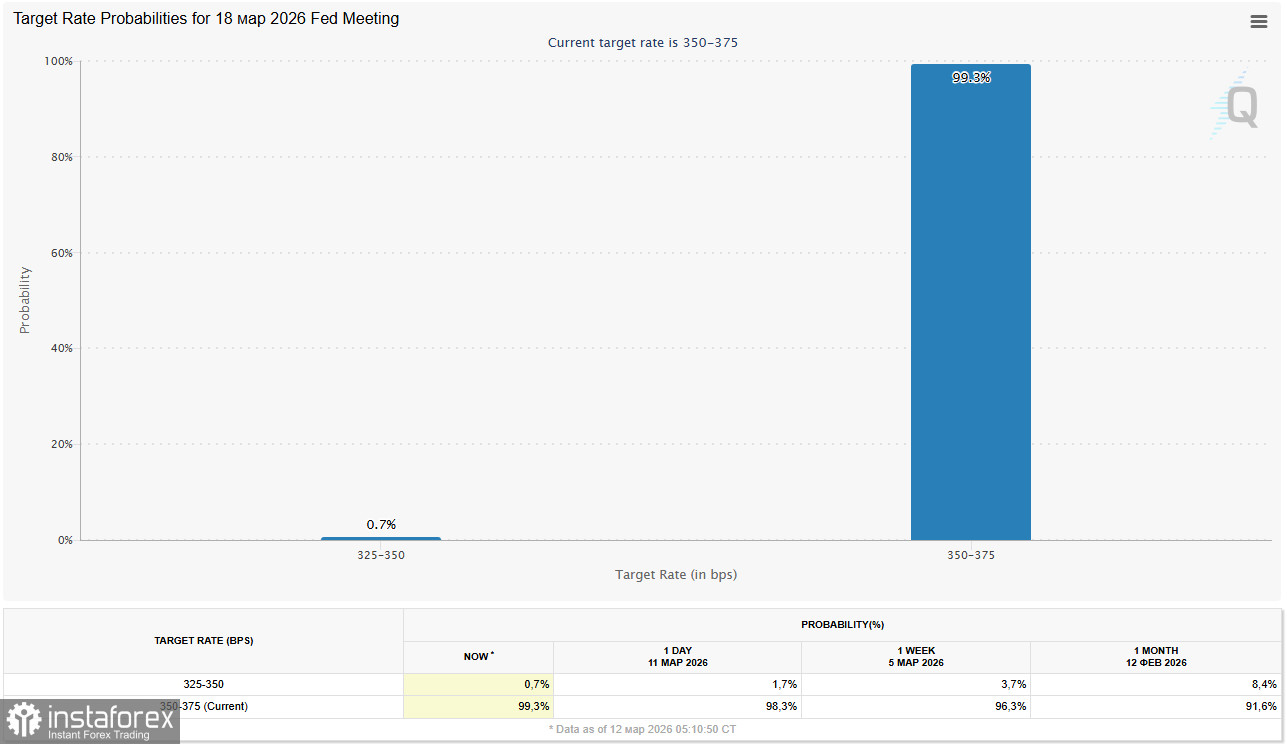

����� ������ ����������� ����� 99% ����������� ����, ��� ��� �������� ������ ����������� �� ���������� ���������. ��� ������������ ����� ������� ����� � ���������: ��������� ������ ����� ���� ���� �������� ������ �� �������� ������, �� ����� ��������.

������� ���: �������������� �������

�� ���� ��������������� ������� ������������� ��� ��������� ���������� ��������. ���� ��������������� ������ ��� ������� ������� �������, ��� �������� ������ ����������� ���������� ������� ���� � ��������� ������������ � ��������� �������� ������������ ������ � ������.

����� ��������� ������������ ����� ������ ������ ����������, ��� ��� ����� �����������, ���� ����� ������� ������� �� ������� �������� � ����������� ����� �������� � ��������.

������, ��� �������� ����������, ������ ������� ����������� ������ �� ������������� ������������ ������. ��� ��������� ����� ����� �������� ���������� ����� �������� � ������� ������ ���������. ��� �������� ������ ��� �� ����� ������� �� ����� �������: �� �������� ��������, ������������ ������� ������� �������� ��� �������� �����-��������� �������.

����� ������ ����������� 55% ����������� ��������� ������ ��� � ���� 2026 ���� � �������� �� ��������� � �������� ������ ����� ��������� ������� �����. ������, ������������ ����, ���������� ������ �� ���� ���������� �������� ����������, �� ������� ������� � ��� �������������, ��� ��� �������� �������� ��� ���������� �� �������� � ��������� �������������, - ������� ����������.

�� ������ ������� ���������, ���� ���� �� ����� �������� ������ � ����� �� ������ ��� �����������, �������� ����� ������������ ������������ �������� �������� ���������������.

���� � �������������� �������. ������� � ��������� ��� �� ����������� ������ �����������, �� ���������, ��� ��� ����� ����������, � �� ����������� ��������, � ������� ����������� ������ ��� ������ �������� ����������� ��������������� ����. ���������� ������� ����� ����� ����������: �� ����� ������� ������� ����� ����� ���������� �������� ���, � ����� �� ��� � �� ����������� ���� ��������� �������.

������ ��������� �������� � ������� �������������� ���������� �������, ����������������� ����������� �� ������������ �����������, ������� ���������� �������� � ����� ���������� ������� ���� � ��� ��� �������� ���������� �������������, ������� ����������.

��������� �������� EUR/USD ����� ������������ ����� ���������:

����������

���� EUR/USD ���������� ���������� ������, ����� ��������������� ������� ������ ������ ������ ������ �� ���� �������. �������������� ���, ��������� ��������������� ��������, ���� �� �������� ��� �������� �����-��������� �������, ������������ �������� �������� ���������� � ������� ������� ������. ���� ���������� �������� �� ������� ��� �� ����� �������������� ��� �������� � ����� ����, ��������� ������ � �������� ��������������� ������� ������������� � ������ �������� ��� ��������� � �������� ��� ���������� �����.

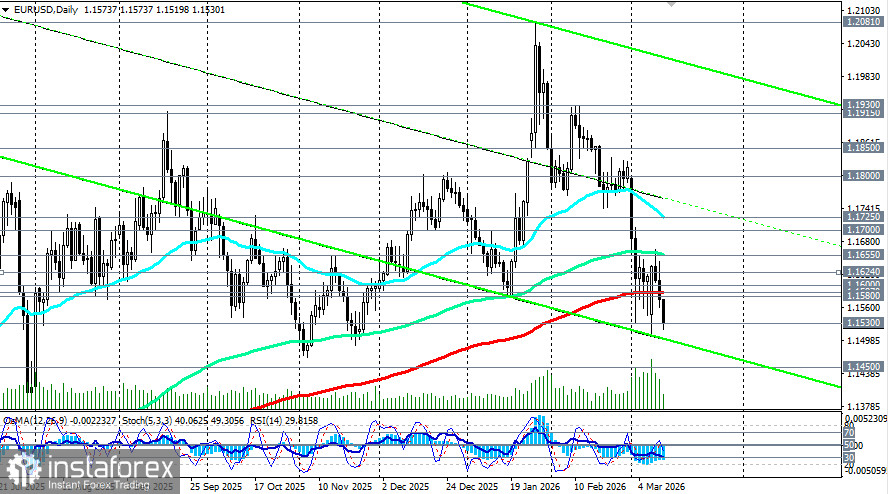

*��. ����� EUR/USD: �������� �������� �� 12.03.2026