Дивіться також

18.05.2025 22:55

18.05.2025 22:55

Агентство Moody's понизило долгосрочный кредитный рейтинг правительства США, сославшись на непропорционально высокий государственный долг (превысил $36 трлн) и растущие процентные платежи. В комментарии подчеркивается, что долговая нагрузка США превышает типичную для стран с аналогичными рейтингами. Это решение было воспринято как тревожный сигнал, так как Соединенные Штаты утратили символический «знак надежности» в глазах кредиторов.

Правда, министр финансов США Скотт Бессент поспешил заявить, что рейтинги Moody's – это отстающий индикатор и что аналитики агентства идут позади поезда. По словам чиновника, администрация Трампа сделает так, чтобы ВВП страны рос быстрее, чем долг. В качестве аргумента были приведены очередные цифры стран, которые договариваются с США о тарифах. На этот раз их оказалось 18...

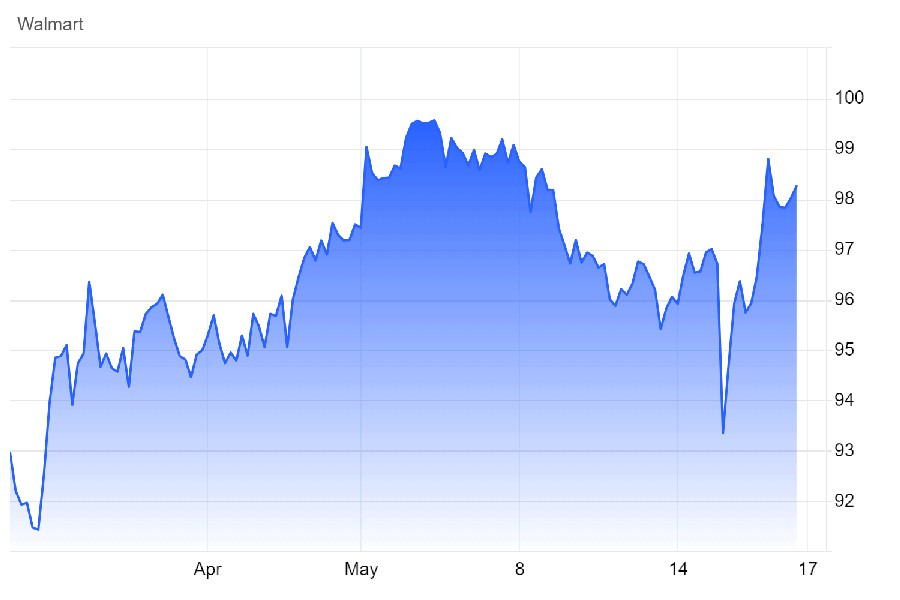

Дональд Трамп, кстати выразил готовность лично поехать в Китай, чтобы обсудить с Си Цзиньпином внешнюю политику и экономические вопросы. И еще раз кстати – Пекин все-таки сбросил часть американского госдолга. Так что теперь второе место среди держателей казначейский облигаций США перешло от него к Великобритании. Интересно, как быстро Китай распахнет двери для переговоров, если получит в Truth Social вот такое послание: «Walmart и Китай должны съесть тарифы и не взимать с покупателей ни копейки!»

Напомним, что ведущий ритейлер США предупредил о повышении цен из-за тарифов. И президент США обрушился с волной критики на Walmart, обвинив компанию в использовании тарифов как предлога для повышения цен. Его пост стал продолжением серии атак, в которой также фигурировали Брюс Спрингстин и Тейлор Свифт. Скотт Бессент даже лично поговорил с генеральным директором Walmart Дагом Макмиллоном.

Walmart не остался в долгу. Представители компании заявили, что продолжают работать над удержанием цен на минимально возможном уровне, несмотря на сложности. Гендиректор компании в апреле встречался с Трампом, где призвал к полной отмене тарифов, но пока безрезультатно. В компании заявили, что будут удерживать цены «настолько долго, насколько это вообще возможно». Финансовый директор Walmart Джон Дэвид Рейни признал в интервью Yahoo Finance, что повышения цен на некоторые категории импорта стали непосильными не только для ритейлеров, но и для поставщиков.

На этой волне политики запрещения Tesla продвигает правило, ограничивающее право миноритариев с долей менее 3% подавать коллективные иски против менеджмента. Этот шаг воспринимается как попытка защититься от корпоративного давления в условиях волатильности, усиленной внешнеэкономической и внутренней политической неопределенностью. Что касается ситуации в американской экономике, которую, по словам Бессента, Moody's оценили неверно, то с нею вот что происходит.

Несмотря на рекордный рост фондового рынка, восприятие американцами перспектив остается мрачным. Опросы проводились уже после частичной отмены тарифов, но даже это почти не отразилось на потребительских оценках. Тарифы продолжают упоминаться почти 75% респондентов (в апреле – 60%). Личные финансовые оценки упали почти на 10%. Потребители не видят экономических поводов для оптимизма.

«Мы не знаем, чего ждать». Выступая в Вашингтоне, глава ФРС США Джером Пауэлл впервые за долгое время отказался от имитации контроля. «Честно говоря, мы не всегда понимаем, чего ждать от экономики... И пора это признать вслух», – заявил он. Теперь США вступают в эру хронических шоков предложения, когда становятся нормой:

Джером Пауэлл указал, что реальные процентные ставки сегодня уже не реагируют по старым шаблонам. Он признал, что будущая инфляция может быть более волатильной, чем раньше. Сейчас ключевая ставка Федрезерва находится в диапазоне 4,25–4,5%. Это много. Но в то же время в прошлые кризисы ФРС могла сбрасывать до 500 базисных пунктов, а сегодня такая гибкость почти невозможна.

То есть Центробанк обязан пересмотреть свою 5-летнюю стратегию, принятую еще в 2019 году на фоне опасений по поводу чрезмерно низкой инфляции. Тогда регулятор допустил временное превышение целевого порога в 2%. Теперь все изменилось, и новый подход должен быть устойчивым «к широкому спектру экономических условий и событий». Пауэлл подчеркнул, что сейчас приходится объяснять рынкам и обществу, как выживать в хаосе. «Наша задача – убедительно показать, что мы понимаем, насколько все нестабильно, и умеем адаптироваться».

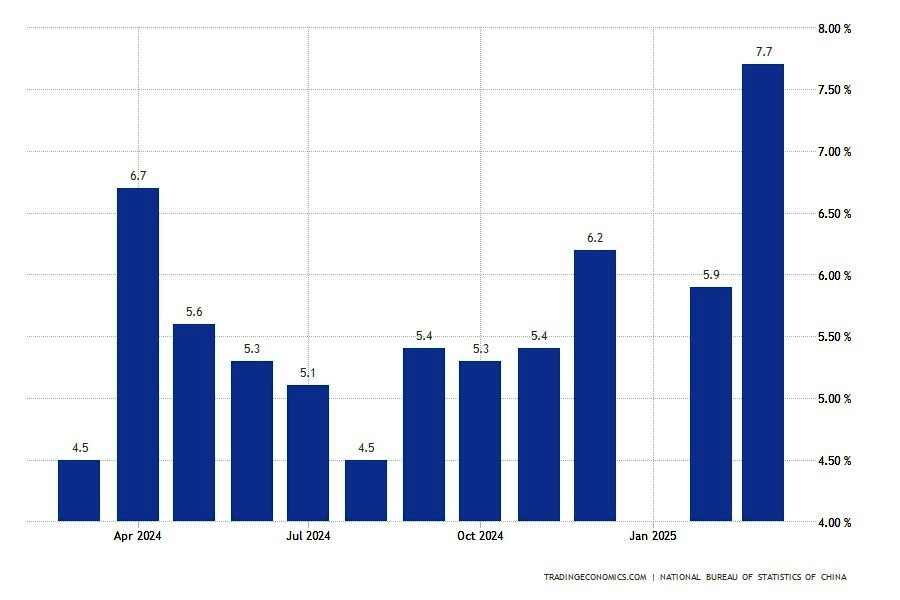

19 мая, 5.00/ Китай/***/ Рост промышленного производства в апреле/ пред.: 5,9%/ действ.: 7,7%/ прогноз: 6,2%/ USD/CNY – вверх, WTI и Brent – вниз

Китайская промышленность пытается удержать импульс роста. В марте объем выпуска вырос на 7,7% – максимум почти за четыре года. Причем поднялся весь сектор – от обрабатывающей промышленности до энергетики и добычи. Особенно выделились:

Прогноз на апрель предполагает замедление до 6,2%, что может быть первым сигналом охлаждения на фоне надвигающихся торговых ограничений. Если апрельские цифры подтвердят прогноз, юань может оказаться под давлением, а нефть потеряет часть поддержки на ожиданиях снижения промышленного спроса из Китая.

19 мая, 5.00/ Китай/***/ Рост розничных продаж в апреле/ пред.: 4,0%/ действ.: 5,9%/ прогноз: 5,5%/ USD/CNY – вверх, WTI и Brent – вниз

Потребительская активность в Китае в марте приятно удивила. Розничные продажи выросли на 5,9%, показав лучший результат с конца 2023 года. Выросли практически все категории, от продуктов до ювелирных изделий и техники, а автомобили и напитки вернулись в зону роста. Прогноз на апрель (5,5%) сохраняет позитивную динамику, но с намеком на замедление. Подтверждение прогноза может трактоваться как ограниченный импульс для дальнейшего ускорения, что способно умеренно поддержать доллар против юаня и оказать давление на сырьевые активы, включая нефть.

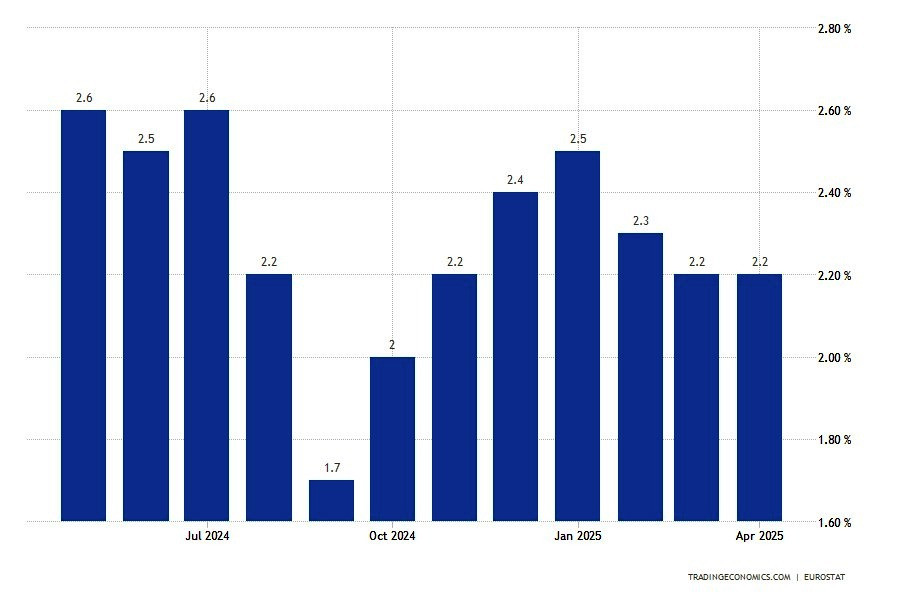

19 мая, 12.00/ Еврозона/**/ Инфляция потребительских цен в апреле (итоговая)/ пред.: 2,3%/ действ.: 2,2%/ прогноз: 2,2%/ EUR/USD – волатильно

Цены в еврозоне стабилизировались. Итоговая инфляция за апрель ожидается в районе 2,2%. Цены на энергоносители упали, но это компенсировалось ростом в секторе услуг и продуктов питания. В то же время базовая инфляция подскочила до 2,7%, что сигнализирует о стойком внутреннем ценовом давлении. Подтверждение прогноза может усилить колебания евро: с одной стороны, инфляция остается выше цели ЕЦБ, с другой – замедление общего темпа может дать рынку надежду на более мягкую риторику регулятора.

20 мая, 4.15/ Китай/***/ Годовая процентная ставка по кредитам (LPR)/ пред.: 3,1%/ действ.: 3,1%/ прогноз: 3,0%/ USD/CNY – вверх

Народный банк Китая сохранил ключевые кредитные ставки без изменений шестой месяц подряд. Годовая ставка осталась на уровне 3,1%, а пятилетняя – на историческом минимуме в 3,6%. Решение совпало с ожиданиями аналитиков, при этом ЦБ проявляет осторожность на фоне роста ВВП до 5,4% в первом квартале. Прогноз на май указывает на возможное снижение годовой ставки до 3,0%. Если регулятор решится на смягчение, это может стать сигналом к новому этапу стимулирования потребления и строительного сектора. В таком случае юань может ослабнуть, усиливая доллар, особенно в условиях продолжающегося давления из-за американских тарифов.

20 мая, 7.30, 8.30/ Австралия/***/ Решение Резервного банка Австралии по ставке, пресс-конференция/ пред.: 4,1%/ действ.: 4,1%/ прогноз: 3,85%/ AUD/USD – вверх

На апрельском заседании, как и ожидалось, Резервный банк Австралии сохранил ключевую ставку на уровне 4,1%. Как и ожидалось, политики взяли паузу после февральского снижения, выразив уверенность в устойчивом замедлении инфляции и сбалансированности спроса и предложения. Однако регулятор отметил сохраняющиеся риски – от неопределенности глобального спроса до последствий геополитических обострений. Если прогноз на понижение до 3,85% оправдается, это может быть воспринято как сигнал к завершению цикла жесткой политики. И снизит курс австралийской валюты.

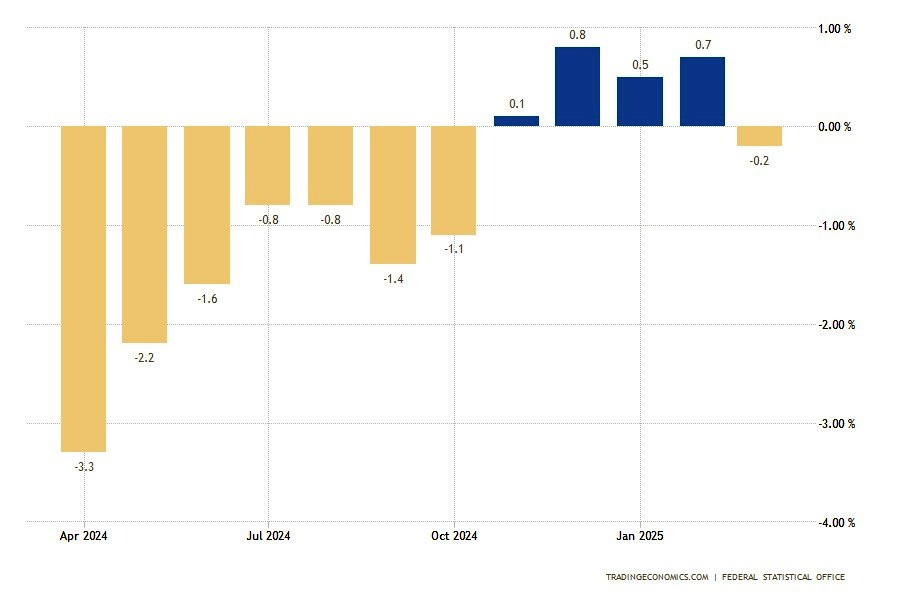

20 мая, 9.00/ Германия/**/ Инфляция производителей в апреле/ пред.: 0,7%/ действ.: -0,2%/ прогноз: -0,7%/ EUR/USD – вниз

Годовая инфляция производителей в Германии в марте неожиданно ушла в минус, упав до -0,2%. Что после февральского роста на 0,7% выглядело особенно демонстративно. Это было первое снижение с октября, вызванное резким удешевлением энергоносителей:

При этом потребительские и капитальные товары продолжили дорожать. Прогноз на апрель указывает на дальнейшее снижение. Если фактические данные это подтвердят, ослабление инфляционного давления на уровне производства усилит ожидания более мягкой политики ЕЦБ, что способно надавить на евро.

20 мая, 15.30/ Канада/***/ Рост потребительской инфляции в апреле/ пред.: 2,6%/ действ.: 2,3%/ прогноз: 2,5%/ USD/CAD – вниз

Инфляция в Канаде неожиданно замедлилась до 2,3% в марте, оказавшись ниже как февральского пика (2,6%), так и прогноза ЦБ (2,5%). Это может свидетельствовать о начале нормализации цен после завершения налоговых льгот. Главным фактором снижения стали цены на бензин, которые упали из-за резкого пике котировок нефти. Отдельно обвалились и цены на мобильную связь (–8,8%). Однако подорожали продукты питания. Подтверждение прогноза роста инфляции с 2,3 до 2,5 процента способно усилить канадский доллар.

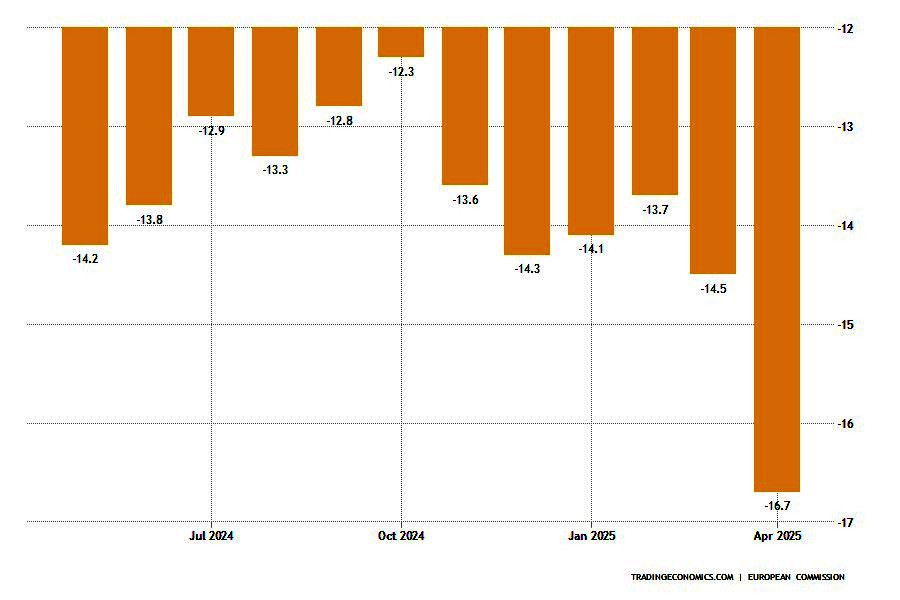

20 мая, 17.00/ Еврозона/**/ Индекс потребительских настроений в мае (опережающий)/ пред.: -14,5 п./ действ.: -16,7 п./ прогноз: -16,0 п./ EUR/USD – вверх

В отличие от американского индикатора, потребительские настроения в еврозоне обещают несколько улучшиться. В мае индекс ожидается на -16 пунктах. В апреле все четыре его компонента вышли на понижении. Особенно негативным оказался сдвиг в восприятии перспектив макроэкономической ситуации. Так что прогноз на май может трактоваться как признак некой стабилизации. Если итоговая цифра останется в пределах прогноза, евро может получить импульс роста.

20 мая, 23.30/США/**/Запасы сырой нефти в США от API/ пред.: -4,49 млн барр./ действ.: 4,287 млн барр./ прогноз: – /WTI и Brent – волатильно

Запасы нефти в США на прошлой неделе внезапно выросли на 4,29 млн баррелей. Этот крупнейший прирост за последние шесть недель резко контрастирует с предыдущим снижением до -4,49 млн. Участники рынка были готовы к очередному падению запасов, но получили противоположный сигнал. Рост произошел на фоне ожиданий по увеличению добычи и, возможно, указывает на снижение темпов переработки или слабый внутренний спрос. Такая статистика способна вызвать краткосрочную волатильность на рынке нефти, усиливая споры о балансе спроса и предложения.

21 мая, 2.50/ Япония/***/ Доля экспорта в торговом балансе в апреле/ пред.: 11,4%/ действ.: 3,9%/ прогноз: 2,0%/ USD/JPY – вверх

Экспорт Японии в марте вырос на 3,9% в годовом выражении, что значительно ниже февральских 11,4% и слабее прогноза в 4,5%. Причиной замедления стали пошлины США на сталь и алюминий, повлиявшие на промышленный сегмент. При этом экспорт автомобилей увеличился на 6,7%, транспортное оборудование в целом – на 4,2%. Существенный прирост показали продажи научных и оптических приборов, а также чипов и электрооборудования. Экспорт химикатов вырос, несмотря на снижение по линейке пластмасс. Отрицательную динамику продемонстрировали промышленные товары, включая сталь и железо, где зафиксировано падение на 8,2%. Географически продажи снизились в Китай, Европейский союз и Австралию, но выросли в США, Тайвань, Южную Корею и Индию. Прогноз на апрель указывает на дальнейшее ослабление темпов. Если он подтвердится, иена может продолжить снижение против доллара.

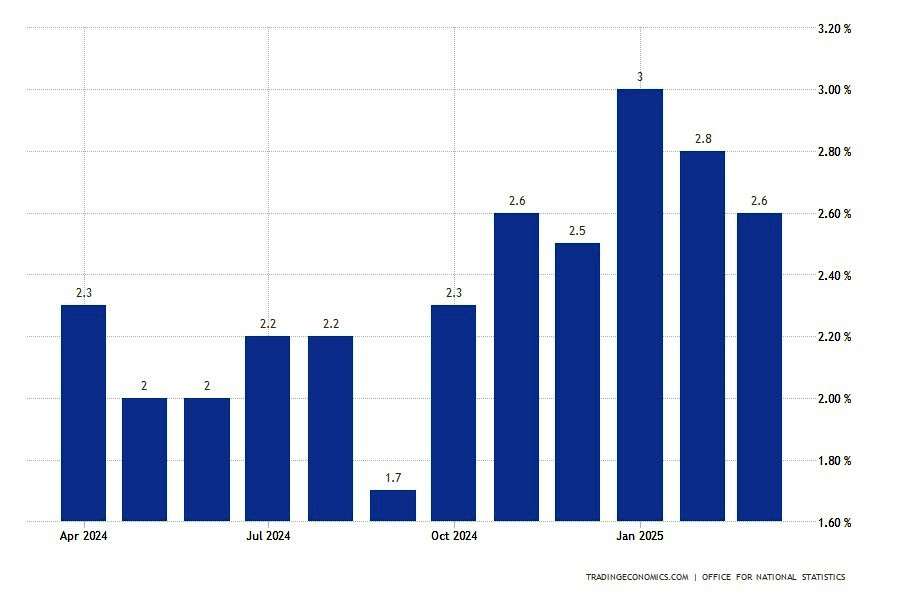

21 мая, 9.00/ Великобритания/***/ Рост потребительской инфляции в апреле/ пред.: 2,8%/ действ.: 2,6%/ прогноз: 3,3%/ GBP/USD – вверх

Инфляция в Великобритании в марте замедлилась до 2,6%, уступив как февральским 2,8%, так и прогнозу Банка Англии в 2,7%. Основной вклад в ослабление темпов внесли досуг и культура. Существенно подешевело топливо, что повлияло на транспортный индекс. Умеренный рост был зафиксирован:

В то же время цены на одежду и обувь вернулись к росту, что объясняется сезонной сменой ассортимента. В помесячном выражении индекс потребительских цен увеличился на 0,3%, немного не дотянув до прогноза. Базовая инфляция также снизилась, достигнув 3,4%. Если апрель подтвердит ожидания в 3,3%, рынок может усилить ставки на продолжение ужесточения политики, что окажет поддержку фунту.

21 мая, 15.30/ Канада/**/ Рост цен в жилищном секторе в апреле/ пред.: 0,1%/ действ.: 0,1%/ прогноз: 0,2%/ USD/CAD – вниз

Канадский рынок жилья демонстрирует слабость. Мартовские продажи домов упали почти на 5% за месяц и на 9,3% в год – худший результат для марта с 2009 года. Средняя цена продажи по стране упала при этом на 3,7%. Но в апреле все-таки ожидает прирост и выход показателя на уровне 0,2%. Если ценовая динамика и дальше будет столь вялой, это усилит давление на канадский доллар на фоне охлаждения сектора недвижимости – одного из важнейших драйверов внутреннего спроса в экономике.

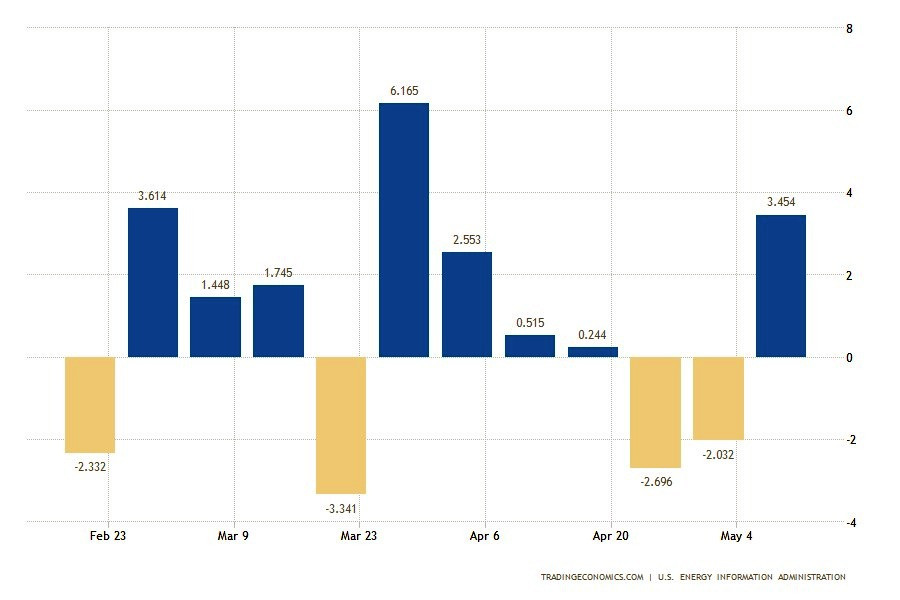

21 мая, 17.30/США/**/Запасы сырой нефти в США от EIA/ пред.: -2,032 млн барр./ действ.: 3,454 млн барр./ прогноз: -3,358 млн барр./ WTI и Brent – вверх

Неделей ранее коммерческие запасы нефти в США, по данным Управления энергетической информации, выросли на 3,45 млн барреле. То есть показали резкий разворот после прогнозируемого сокращения на 2–3 млн. Рост стал неожиданностью для рынка, учитывая традиционно повышенный спрос весной. Однако в то же время хаб в Кушинге показал снижение запасов, а бензин и дистилляты также сократились. Этот разнонаправленный отчет усилил спекуляции о нестабильности логистических потоков и потенциале дефицита в переработанном топливе. Это позволило ценам на WTI и Brent подрасти, несмотря на рост запасов по сырью.

Также в эти дни пройдет встреча министров финансов и управляющих центральными банками стран G7. Комментарии политиков обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы центробанков по ставкам.

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Экономический календарь открывается по ссылке. Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaTrade. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaTrade и управлять сделками еще оперативнее.