Дивіться також

23.06.2025 09:43

23.06.2025 09:43

S&P500

Обзор 23.06

Рынок США: Трамп нанес сокрушительный удар по Ирану. Коррекция.

Главные индексы США в пятницу: Доу +0.1%, NASDAQ -0.5%, S&P500 -0.2%, S&P500 5968, диапазон 5600 - 6200.

Рано утром 22 июня США нанесли мощный удар сверхтяжелыми бомбами и ракетами по ядерным объектам Ирана. По заявлению Трампа, ядерная программа Ирана с большой вероятностью или уничтожена или отброшена на много лет назад.

В ответ Иран угрожает перекрыть Ормузский пролив, через который идет значительная часть мировой нефти.

Нефть Брент резко выросла в момент до 80 долл. и сейчас торгуется около 77.50 долл. - на утро понедельника.

Ниже отчет о торгах в пятницу, 20 июня.

Основные индексы начали этот день истечения квартальных опционов на позитивной ноте, подкрепленной замечанием президента Трампа о том, что он примет решение об окончательном курсе действий в отношении Ирана в течение следующих двух недель, и убеждением главы ФРС Уоллера (голосующего в FOMC) в том, что он не думает, что будет инфляция от тарифов, и что ФРС может снизить ставки уже в июле.

Г-н Уоллер осторожно указал, что это только его точка зрения и что он не говорит от имени ФРС. Как и следовало ожидать, президент ФРС Ричмонда Баркин (не голосует в FOMC) выступил позже в тот же день и сказал, что не видит необходимости в спешке в снижении ставок на фоне тарифной неопределенности и устойчивой экономики.

Рынок фьючерсов на федеральные фонды продолжал смотреть на ситуацию со ставкой с точки зрения г-на Баркина. Днем ранее вероятность снижения на 25 базисных пунктов на июльском заседании FOMC составляла 12,5%, и, несмотря на более оптимистичный взгляд г-на Уоллера, сегодня вероятность снижения на 25 базисных пунктов выросла до всего лишь 14,5%, согласно CME FedWatch Tool.

Фондовый рынок не смог удержать позитивное настроение, наблюдавшееся на открытии, поскольку многие акции поддались интересу к фиксации прибыли. Kroger (KR 71,97, +6,45, +9,84%), CarMax (KMX 68,57, +4,24, +6,59%) и Darden Restaurants (DRI 225,78, +3,03, +1,36%) не были среди них, поскольку все они отреагировали позитивно после публикации отчетов.

Примечательно, что акции компаний с большой капитализацией и полупроводниковые акции показали худшую динамику, о чем свидетельствует снижение на 0,4% Vanguard Mega Cap Growth Index Fund (MGK 348,17, -1,94, -0,55%) и снижение на 0,8% Philadelphia Semiconductor Index.

Акции полупроводниковых компаний оказались под давлением из-за сообщения Wall Street Journal о том, что администрация Трампа планирует отменить исключения, которые позволяют компаниям-производителям микросхем использовать американские технологии производства микросхем в Китае.

Слабость акций полупроводниковых компаний отразилась на секторе информационных технологий (-0,3%), но сильнее всего пострадал сектор коммуникационных услуг (-1,9%), поскольку его крупнейшие компоненты торговались ниже.

Alphabet (GOOG 167,73, -6,25, -3,59%) отчасти пострадала из-за новостей о том, что генеральный адвокат в деле Google Android в Суде ЕС предложил Суду отклонить апелляцию Google и утвердить новый штраф в размере 4,124 млрд евро, установленный Общим судом. Meta Platforms (META 682,35, -13,42, -1,93%) пострадала от сообщений о том, что ранее она рассматривала возможность покупки Perplexity и пыталась приобрести Safe Superintelligence.

Энергетический сектор (+1,1%) показал самые высокие результаты, так как цены на нефть выросли в ходе некоторых тревожных торгов в преддверии выходных. Фьючерсы на сырую нефть марки WTI выросли на $0,38, или на 0,6%, до $73,88 за баррель.

В связанных новостях AP сообщило, что встреча европейских министров иностранных дел и их коллег из Ирана не принесла никаких прорывов, но европейские представители выразили готовность встретиться снова в будущем.

Со своей стороны, рынок казначейских облигаций пережил немного хаотичную торговлю. Доходность 10-летних облигаций поднялась до 4,44% с ночного минимума в 4,36%, но завершила сессию на уровне 4,38%, снизившись на два базисных пункта по сравнению со средой. Доходность 2-летних облигаций поднялась до 3,96%, но завершила сессию на три базисных пункта ниже, до 3,91%.

Показатели широты отражали смешанное настроение, при этом ни покупатели, ни продавцы не проявили большой уверенности. На NYSE подешевевшие акции с небольшим отрывом опережали подорожавшие, а на Nasdaq подешевевшие акции опережали подорожавшие примерно в 13 раз.

С начала года:

S&P 500: +1.5% Nasdaq: +0.7% DJIA: -0.8% S&P 400: -3.1% Russell 2000: -5.4%

Обзор экономических данных:

Индекс ФРБ Филадельфии -4,0 в июне (консенсус 0,3), не изменившись с мая.

Опережающий экономический индекс Conference Board снизился на 0,1% в мае (консенсус -0,1%) после падения на пересмотренные 1,4% (с -1,0%) в апреле.

Энергетика: Нефть Брент 77.50 долл. на фоне удара США по Ирану.

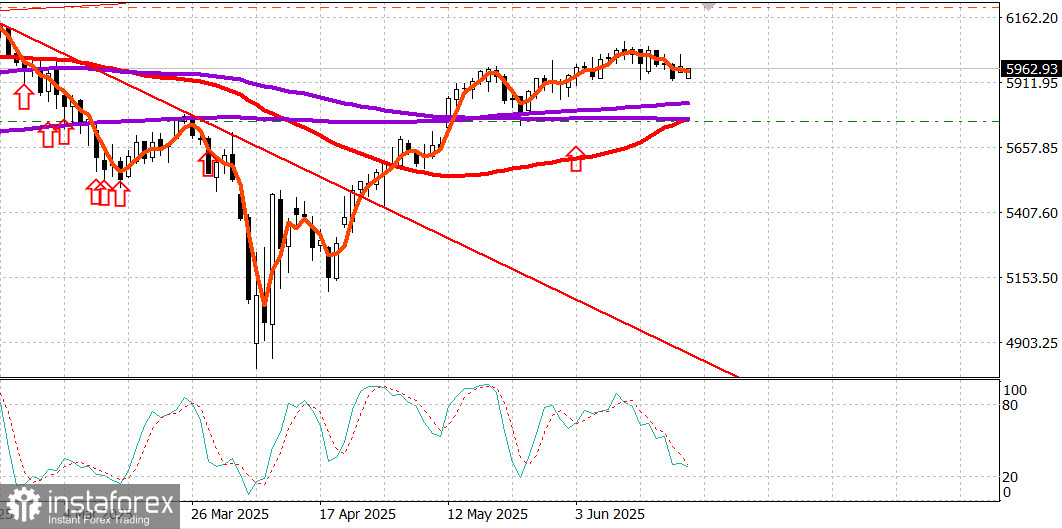

Вывод: Рынок США в состоянии коррекции. Готовим покупки при снижениях для ключевых средних по S&P500 - смотри график в начале обзора.

Макаров Михаил, еще больше аналитики: