Дивіться також

11.07.2025 17:28

11.07.2025 17:28

Евро под давлением из-за общего ослабления рискового аппетита и резкой эскалации тарифной риторики сталкивается с давлением. Однако на горизонте появляется нечто, что может изменить среднесрочную траекторию курса.

Главный сигнал прозвучал не из Вашингтона, а из самого Франкфурта: влиятельный член Совета управляющих ЕЦБ Изабель Шнабель ясно дала понять, что Центробанк не будет вмешиваться, чтобы остановить рост евро.

Для рынка это важный разворот. Если ранее считалось, что укрепление единой валюты будет сдерживаться, чтобы поддерживать конкурентоспособность экспорта и не допустить дефляционного давления, то теперь такой сценарий теряет актуальность. Комментарии Шнабель фактически сняли табу на рост курса, и это может изменить поведение инвесторов.

В интервью, опубликованном в пятницу, Шнабель заявила, что укрепление евро является отражением доверия к экономике еврозоны и ее потенциалу. По ее словам, укрепление обменного курса повышает уровень доверия и стимулирует приток капитала в еврозону. Этот капитал, в свою очередь, снижает стоимость финансирования и нивелирует негативные эффекты от роста валюты.

Особое внимание вызвала ее фраза о том, что «планка для очередного снижения ставок очень высока». Это ключевой сигнал: дальнейшее смягчение политики будет возможно лишь при серьезных отклонениях инфляции от целей, а не просто в ответ на укрепление евро.

Иначе говоря, курс EUR/USD может спокойно продолжить движение в сторону 1,20 без страха перед интервенцией ЕЦБ.

Это резко контрастирует с прошлой политикой регулятора. Когда евро укреплялся выше 1,20 в прошлые циклы, представители ЕЦБ нередко вмешивались вербально. Сейчас же тон абсолютно другой. Шнабель даже поставила под сомнение традиционную логику, по которой сильный евро автоматически приводит к снижению инфляции.

Она указала, что более половины импорта в еврозоне оплачивается в евро, и импортеры могут не перекладывать снижение издержек на потребителей, оставляя эффект от укрепления ограниченным.

Еще один аргумент – повышение нейтральной ставки. Экономика адаптировалась к более высоким ставкам, особенно в свете растущих государственных расходов на оборону и инфраструктуру в таких странах, как Германия. Это означает, что текущий уровень ставок ЕЦБ уже стимулирует экономику – и нет срочной необходимости идти дальше.

Таким образом, в среднесрочной перспективе евро получает фундаментальную поддержку: сильный валютный курс перестал быть «проблемой» для ЕЦБ. Это меняет уравнение. Если ранее инвесторы опасались роста к 1,20 как зоны, где последует откат, то теперь напротив – этот уровень может стать новой целью.

Евро: неделя в минусе

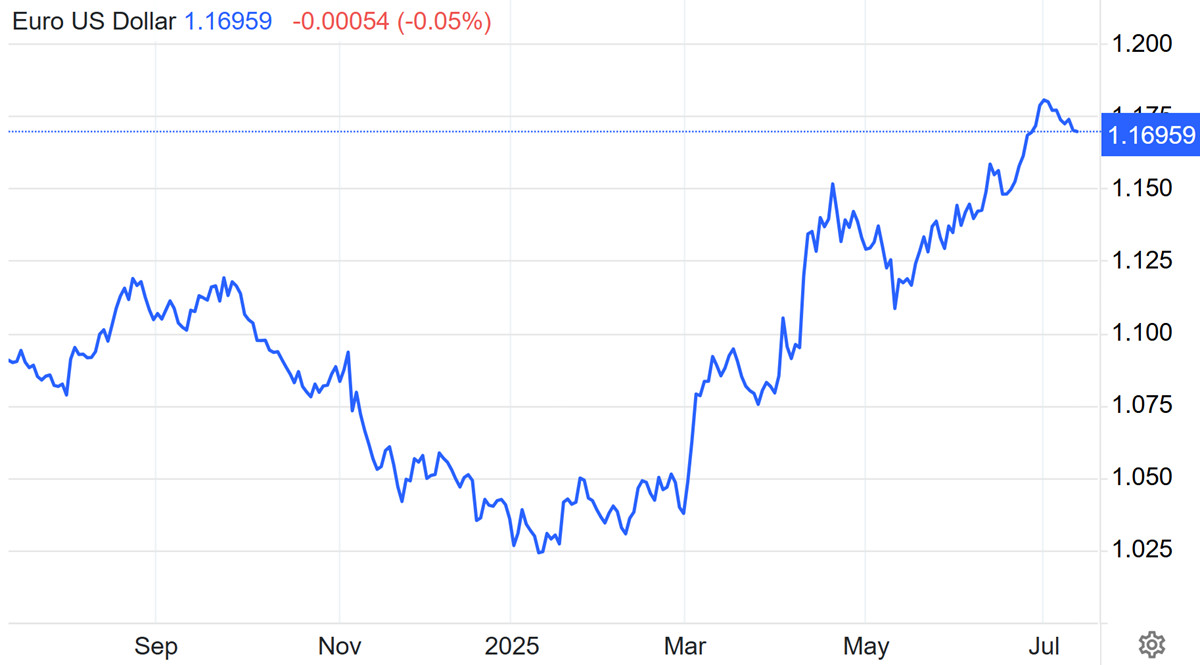

В целом стоит отметить, что пара EUR/USD завершает неделю в красной зоне, приближаясь к двухнедельным минимумам. На рынке вновь вспыхивает аппетит к доллару как к защитному активу, в то время как евро теряет позиции на фоне усиливающейся геополитической и торговой напряженности.

Причина резкого разворота – новая волна тарифной риторики из Вашингтона, где Дональд Трамп предупредил о введении 15–20-процентных пошлин против стран, не подписавших торговых соглашений с США.

Евросоюз, несмотря на попытки зафиксировать статус-кво в переговорах, пока в числе «неопределенных» партнеров, а значит – на линии огня.

На этом фоне евро, начавший неделю вблизи $1,1750, соскальзывает к $1,1687, отыгрывая обратно весь прирост, зафиксированный с начала июля. Инвесторы фиксируют прибыль и пересматривают позиции: угрозы тарифов воспринимаются как реальный риск, а не очередной тактический маневр Белого дома.

На рынке царит тревожное ожидание – евро снижается не на фундаментальных данных, а на политических заголовках, и это делает картину особенно хрупкой.

Индекс доллара DXY, в свою очередь, прочно закрепился в районе 97,80, показывая, что американская валюта сохраняет вес на фоне глобального бегства от риска. В условиях, когда китайский юань, австралийский доллар и фунт стерлингов синхронно теряют почву под ногами, единственным источником относительной стабильности остается доллар.

Здесь важно то, что заявления Шнабель прозвучали в момент, когда евро оказался под давлением внешних факторов. Это создает контраст: текущая слабость может быть временной, а структура фундамента все более благоприятной.

В случае нормализации глобального настроя или ослабления доллара в результате макроданных из США, евро может не просто отыграть потери, но и выйти на устойчивый восходящий тренд во второй половине года.