Дивіться також

25.09.2025 16:36

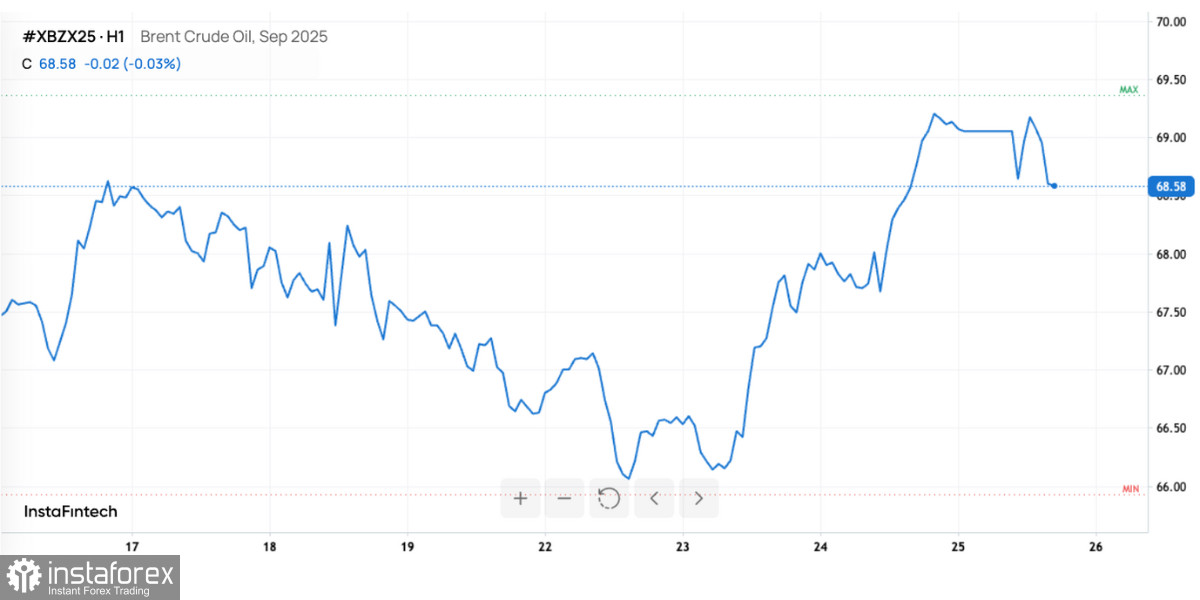

25.09.2025 16:36Нефть: коррекция после семинедельного максимума

Рынок нефти вновь показывает, насколько чувствителен он к краткосрочным настроениям и фундаментальным факторам. После бурного роста накануне — когда Brent прибавил около 2,5% и вышел на уровни, невиданные с начала августа, — 25 сентября цены пошли вниз. В азиатской торговле Brent потерял $0,26, снизившись к $69,05 за баррель, а WTI опустился на $0,27 до $64,72.

Первой причиной называют классическую фиксацию прибыли: слишком быстрый рост всегда провоцирует часть игроков «снять сливки» и зафиксировать результат. Но глубже, под этой поверхностью, стоят куда более важные драйверы.

С одной стороны, рынок получил поддержку от неожиданного сокращения запасов нефти в США и от геополитического фактора — ударов Украины по российской энергетической инфраструктуре. Эти события традиционно воспринимаются как риск для стабильности поставок, а значит — как повод для роста цен. Именно они и стали топливом для рывка Brent к 7-недельному максимуму.

Однако уже сегодня картина изменилась. На рынке снова заговорили о переизбытке предложения. Во-первых, OPEC+ постепенно возвращает часть добычи, ранее ограниченной добровольными сокращениями. Это создаёт ощущение, что поставки будут расти быстрее, чем спрос.

Во-вторых, ситуация вокруг Иракского Курдистана. Вчера стало известно, что восемь международных компаний, на которые приходится свыше 90% добычи в регионе, достигли принципиального соглашения с Багдадом и Эрбилем. Это открывает путь к возобновлению экспорта, объём которого на первом этапе оценивается примерно в 230 тыс. баррелей в сутки. Для мирового рынка это не гигантский объём, но в условиях, когда спрос выглядит вялым, даже такие поставки могут охладить цены.

В-третьих, сам спрос вызывает сомнения. По данным J.P. Morgan, в США фиксируется падение потребления бензина: снижается количество поездок, сокращается активность потребителей. И это на фоне завершения летнего сезона, традиционно самого «горячего» для транспортного топлива.

Вдобавок негативное настроение усилилось из-за динамики фондового рынка США: индексы пошли вниз после того, как Джером Пауэлл, глава ФРС, заметил перегретость акций. В результате инвесторы перешли в режим «risk-off», предпочитая снижать позиции в рисковых активах, включая нефть.

Таким образом, нефтяной рынок сейчас балансирует между двумя силами. С одной стороны — геополитика и перебои с поставками, которые способны мгновенно толкнуть котировки вверх. С другой — фундаментальные данные о спросе и рост добычи, которые тянут цены вниз. Ближайшие дни покажут, какая из этих сил окажется сильнее.

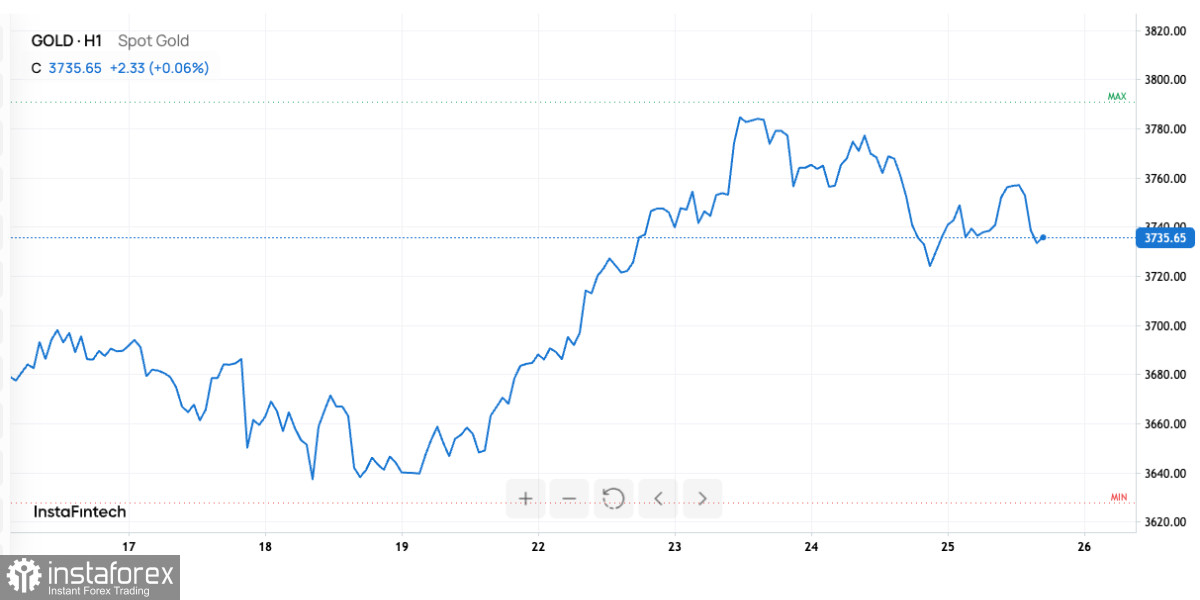

Золото: стабильность у вершин, взгляд на ФРС и инфляцию

На фоне нервной динамики нефти золото продолжает вести себя значительно спокойнее. Более того, жёлтый металл удерживается у исторических максимумов и остаётся в узком, но прочном диапазоне.

25 сентября спотовая цена золота составила около $3 739 за унцию, показав небольшой рост. Фьючерсы на декабрь торговались вблизи $3 769. Для рынка, который недавно обновил рекордные значения (почти $3 791), это означает, что инвесторы не спешат продавать металл и готовы держать позиции в ожидании новых драйверов.

Главным фактором остаётся денежно-кредитная политика США. После того как ФРС снизила ставку на 25 базисных пунктов в сентябре, трейдеры почти единогласно ждут продолжения: ещё два снижения по 25 б.п. в октябре и декабре. Для золота это позитив: чем ниже ставки и доходность облигаций, тем привлекательнее выглядит металл, не приносящий процентного дохода.

Ближайшим триггером станет публикация индекса расходов на личное потребление (PCE) — ключевого индикатора инфляции для ФРС. Если данные покажут замедление инфляции, это станет аргументом в пользу мягкой политики, и золото получит новый импульс. В противном случае доллар может укрепиться, а металл уйти в коррекцию в район $3 700.

Дополнительный фон для роста создаёт глобальная нестабильность: конфликты в Восточной Европе, напряжённость на Ближнем Востоке, риски для мировой экономики. В таких условиях золото традиционно выступает «тихой гаванью».

Стоит отметить и динамику других драгоценных металлов. Серебро выросло на 0,1% и держится около $43,76 — уровня, близкого к максимумам последних 14 лет. Платина прибавила 0,2% до $1 423, тогда как палладий снизился на 0,6% до $1 168. Такая разнонаправленность объясняется разной структурой спроса: если серебро часто двигается вместе с золотом, то палладий больше зависит от промышленного потребления и ситуации в автопроме.

Таким образом, рынок золота сегодня отражает выжидательную стратегию инвесторов. Все ждут новых сигналов от ФРС и данных по инфляции. Но важно, что даже в условиях неопределённости металл остаётся на рекордных уровнях, а это показывает: спрос на защитные активы по-прежнему высок.