Shuningdek qarang

01.06.2025 23:27

01.06.2025 23:27

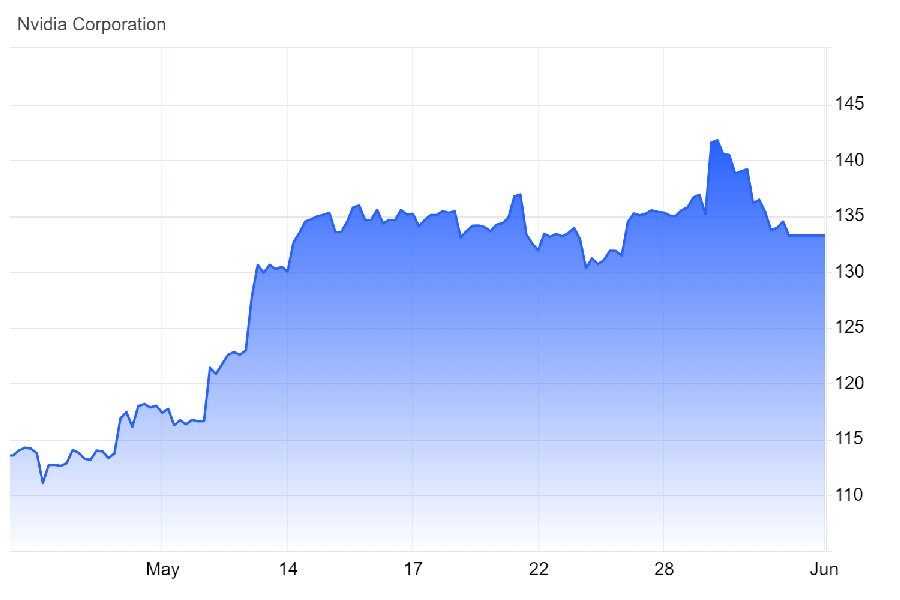

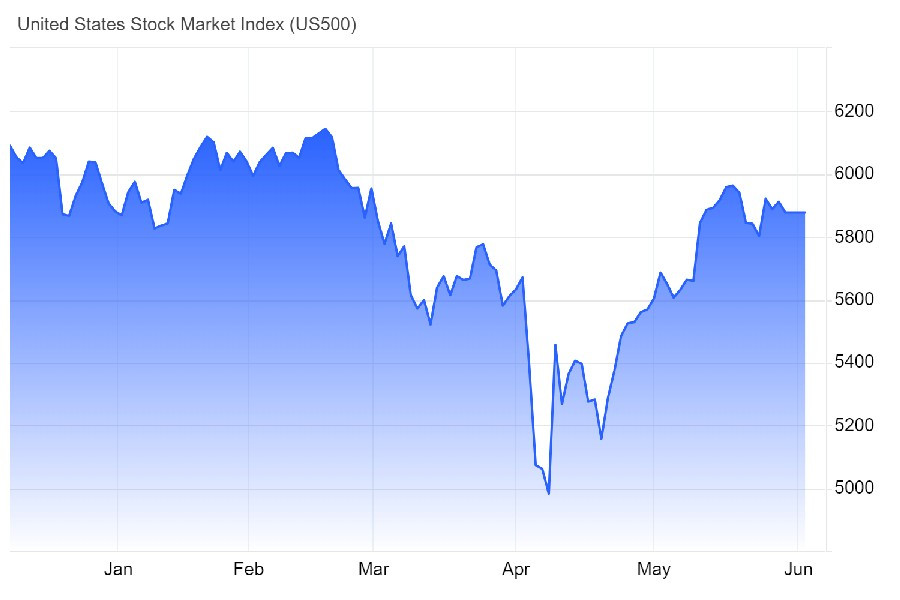

Индекс S&P 500 завершил месяц с лучшим результатом за последние полтора года. Причем на подъеме он завершал майские торги 11 из 12 последних лет. А 2025 год стал лучшим для индекса за последние 35 лет, даже несмотря на резкое падение акций Nvidia. Причина – эскалация торговой войны между США и Китаем. История взлета Nvidia сегодня – это чистая ставка на искусственный интеллект. Пока все остальные направления работы компании суммарно в убытке, сегмент дата центров сейчас генерирует свыше 115 млрд годовой выручки за 12 месяцев.

Учитывая, что клиенты – это, в основном, крупные бигтехи, а инвестиционные циклы в отрасли занимают около трех лет, в 2026 году рынок начнет схлопываться. Тем более что в игру все агрессивнее вступает Китай. Глава Nvidia Дженсен Хуанг признался, что санкции США не сработали и что китайские ИИ-компании стали по-настоящему сильными. Их ИИ-чипы теперь сравнимы с флагманскими моделями Nvidia. И это только начало. Huawei догоняет H200 с рекордной скоростью. «Китай раньше давал нам 95% выручки. Теперь – лишь 50%. «Половина ИИ-ученых мира теперь в Китае», – сказал глава Nvidia.

И спровоцировали этот рывок, конечно, санкции США. Изначально призванные заморозить прогресс. В результате Китай выстраивает независимую инфраструктуру, чтобы полностью отказаться от американских компонентов. Все крупнейшие китайские технокомпании и стартапы переходят на собственные решения. Сейчас в стране уже пять очень мощных игроков на рынке ИИ – Alibaba, ByteDance, Baidu, Huawei и Tencent. А в ТОП-5 передовых стартапов входят:

Китай уже не догоняет – он сокращает отставание и готов конкурировать на равных, укрепляя при этом свой технологический суверенитет. Санкции, которые ускорили то, что хотели остановить. Все крупнейшие китайские технокомпании сейчас отказываются от чипов Nvidia и переходят на собственные ИИ-процессоры. А это, на минуточку, результате крупнейший рынок микросхем в мире! Ирония в том, что если бы США «не высовывались», Китай развивал бы отрасль медленно, хаотично, с оглядкой на рынок. И американские компании (включая ту же Nvidia) продолжали бы доминировать.

Правда, глава Минфина США Скотт Бессент поспешил заявить на выходных, что США не хотят отделяться от Китая и что обострение противостояния между странами происходит ненамеренно. При этом он добавил, что руководство Соединенных Штатов хочет снизить риски в отношениях с Китаем, а также сделать остальной мир менее зависимым от него... Комментарии, как говорится, излишни!

На этом фоне Дональд Трамп делает очередной «гениальный» ход. В пятницу президент побывал на сталелитейном заводе в Питтсбурге (Пенсильвания). Это посещение вдохновило твит следующего содержания: «Для меня большая честь повысить (таможенные) тарифы на сталь и алюминий с 25% до 50% начиная со среды, 4 июня <...> Это будет еще один БОЛЬШОЙ толчок отличных новостей для наших замечательных рабочих сталелитейной и алюминиевой промышленности. СДЕЛАЕМ АМЕРИКУ ВЕЛИКОЙ СНОВА!»

Учитывая, что в 2024 году США импортировали 47% алюминия и 13% – стали, промышленность страны ждут большие проблемы.

То есть такой высоты пошлины либо разогреют цены на конечную продукцию, либо сократят ее производство. А это уже прямой путь к сокращению рабочих мест в американской металлургии. В той, которой президент США пообещал «великое возрождение».

Кстати, примерно такие же великолепные перспективы рисовал Дональд Трамп и для нефтяной отрасли. Однако сейчас нефтяные компании США останавливают работу буровых установок и увольняют сотрудников из-за низких цен на нефть. А новых (которые из лозунга Трампа «бурить, детка, бурить!») тем более не предвидится. ОПЕК+ внезапно увеличивает добычу в три раза быстрее, чем планировалось, что бурение сланцевых скважин в США крайне нерентабельным. Сделка с Евросоюзом тоже еще не подписана. А евроблок уже пригрозил ответными мерами после удвоения тарифов на сталь в США.

Чем по итогу может аукнуться тесное сотрудничество с Дональдом Трампом, наглядно показал миру Илон Маск. В пятницу днем в Овальном кабинете Трамп устроил ему «торжественные проводы». Причем на это мероприятие теперь уже бывший глава Департамента эффективности правительства пришел с синяком под глазом. Испорченная внешность – это, конечно, неприятно. Но суммы потерь Илона Маска поражают воображение гораздо сильнее:

Илон Маск, видимо, представлял, что будет иметь большое влияние на принятие решений в Белом Доме по всем вопросам. Но с Трампом принцип «кто платит, тот и заказывает музыку» не сработал. Возможно, потому что не было такой договоренности. А если и была – Трамп от своих слов умеет очень быстро оказываться. В то же время президент США очень успешно использовал энтузиазм незадачливого бизнесмена для:

При этом для федерального бюджета никакой обещанной прибавки в $2 трлн его деятельность не принесла и в помине. Минфин США сообщал, например, только о $100 млрд. Кстати, согласно закону, исполнительная власть не имеет права менять принятый Конгрессом бюджет. Поэтому любые изменения в бюджете без одобрения Конгресса – это нарушение закона. Но расследование реальных последствий деятельности DOGE в лучшем случае может начаться после ноябрьских выборов 2026 года. И то – если победу в них одержат демократы.

В обзоре Economist создавшаяся ситуация определена как «ядовитая смесь»:

Не удивительно, что финансовая система подвергается чудовищной нагрузке. Способна ли она обрушить финансовую систему США? Джейми Даймон (глава совета директоров и генеральный директор JPMorgan Chase) предрекает кризис на рынке облигаций из-за долговых проблем США.

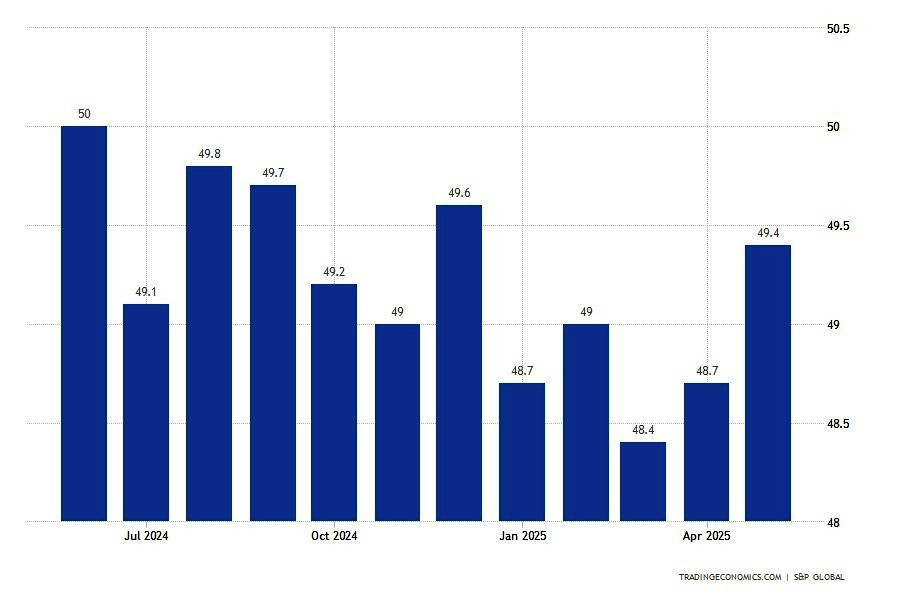

2 июня, 3.30/ Япония/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 48,4 п./ действ.: 48,7 п./ прогноз: 49,0 п./ USD/JPY – вниз

Ожидания по индексу PMI от au Jibun Bank указывают на возможный рост показателя до 49 пунктов То есть максимума с февраля. Но индикатор все же находится ниже критической линии в 50 пунктов уже 11 месяцев подряд. Темпы сокращения новых заказов и зарубежных продаж, вероятно, замедлились, несмотря на сохраняющееся давление из-за опасений по поводу тарифов США. Инфляция издержек снижается. Цены на вход снизились до минимума за 14 месяцев, а себестоимость – до уровня почти 4-летней давности. Если восстановление индиктора окажется устойчивым, иена может укрепиться против доллара.

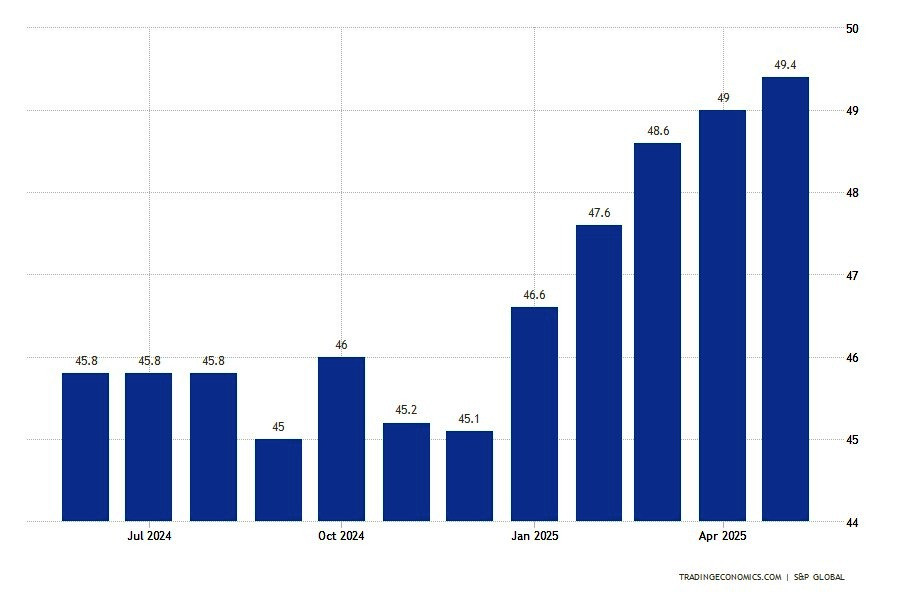

2 июня, 9.00/ РФ/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 48,2 п./ действ.: 49,3 п./ прогноз: 49,5 п./ USD/RUB – вниз

Прогноз для российской промышленности по майскому PMI от S&P Global указывает на возможное улучшение до 49,5 пункта после апрельского значения 49,3. Хотя значение остается ниже нейтральной отметки, что означает продолжающийся спад. Ослабление давления со стороны импортных издержек за счет укрепления рубля могло бы способствовать дальнейшему замедлению инфляции. При этом цены производителей остаются стабильными, а ожидания по спросу и расширению предложения поддерживают позитивный деловой настрой. Если майские данные подтвердят эти ожидания, рубль может получить дополнительную поддержку против доллара.

2 июня, 10.55/ Германия/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 48,3 п./ действ.: 48,4 п./ прогноз: 48,8 п./ EUR/USD – вверх

Рынки ожидают, что немецкий индекс PMI в мае поднимется до 48,8 пункта. Это может стать наивысшим значением за последние 33 месяца и подтвердить постепенное восстановление в секторе. Рост новых экспортных заказов, особенно из США и отдельных стран Европы, создает предпосылки для стабилизации производственного портфеля. Уверенность производителей усиливается на фоне:

Подтверждение этих тенденций в фактических данных способно поддержать евро в паре с долларом.

2 июня, 11.00/ Еврозона/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 48,6 п./ действ.: 49,0 п./ прогноз: 49,4 п./ EUR/USD – вверх

По предварительной оценке, индекс деловой активности в производственном секторе еврозоны может вырасти до 49,4 пункта в мае против 49,0 в апреле. В случае подтверждения прогноза это станет самым слабым спадом с августа 2022 года. Ожидания связаны с умеренным ростом производства и признаками стабилизации новых заказов. Что касается цен, ожидается, что производственные затраты будут снижаться второй месяц подряд, а отпускные – покажут первое за три месяца снижение. Укрепление показателя при сохранении слабости инфляционного давления может усилить поддержку евро.

2 июня, 11.30/ Великобритания/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 44,9 п./ действ.: 45,4 п./ прогноз: 45,1 п./ GBP/USD – вниз

Предварительные данные по Великобритании предполагают снижение индекса PMI до 45,1 пункта в мае после 45,4 в апреле. В таком случае индикатор подтвердит сохраняющийся спад в промышленности и более глубокое ухудшение условий в секторе. На фоне падающего объема производства и продолжающегося снижения новых заказов усилится давление на занятость. Дополнительным негативом станет удлинение сроков поставок. Кроме того, деловая уверенность остается на одном из самых низких уровней за 2,5 года из-за страхов перед новыми тарифными мерами США. Все это усиливает риски для фунта и может способствовать его ослаблению.

2 июня, 16.30/ Канада/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 46,3 п./ действ.: 45,3 п./ прогноз: 45,8 п./ USD/CAD – вверх

Оценки по деловой активности в производственном секторе Канады указывают на возможное снижение производственного PMI до 45,8 пункта в мае. Что углубит спад после апрельского уровня в 45,3. В случае подтверждения прогноза это станет третьим подряд ухудшением и самым слабым значением с мая 2020 года. На этом фоне канадский доллар может оказаться под давлением, особенно если отчет подтвердит глубину спада.

2 июня, 16.45/ США/**/ Индекс деловой активности в производственном секторе в мае/ пред.: 50,2 п./ действ.: 50,2 п./ прогноз: 52,3 п./ USDX (6-валютный индекс USD – вверх

По предварительной оценке от S&P Global, в мае индекс PMI в производственном секторе США может вырасти до 52,3 пункта – самого высокого уровня с февраля. В таком случае индикатор укажет на уверенный выход из зоны спада и самое заметное улучшение деловой активности с лета 2022 года. Основным драйвером выступает резкий рост складских запасов – максимальный с начала наблюдений в 2009 году. Что, впрочем, является следствием закупочного ажиотажа на фоне опасений перед новыми торговыми ограничениями. В любом случае есть повод для (пусть и временного) восстановления экономики, что может способствовать укреплению доллара.

2 июня, 17.00/ США/***/ Индекс деловой активности в производственном секторе в мае/ пред.: 49,0 п./ действ.: 48,7 п./ прогноз: 49,0 п./ USDX (6-валютный индекс USD – вверх

Данные ISM по производственному PMI в США, согласно прогнозу, могут подтвердить продолжение спада с сохранением значения на отметке 48,7 пункта. В апреле индекс уже оказался ниже нейтрального уровня. И если майская оценка совпадет с прогнозом, это станет вторым подряд месяцем сокращения в секторе. Особенно тревожит резкое падение субиндекса производства до 44,0 пунктов – минимального уровня за полтора года. Параллельно растет инфляционное давление: индекс цен подскочил до 69,8, на фоне усиливающихся пошлин и логистических задержек. Компании указывают на:

При этом тарифные риски и торговая неопределенность продолжают влиять на поведение заказчиков. Подтверждение этих сигналов может усилить ожидания по процентным ставкам и поддержать курс доллара.

3 июня, 4.45/ Китай/***/ Индекс деловой активности в производственном секторе в мае/ пред.: 51,2 п./ действ.: 50,4 п./ прогноз: 50,6 п./ USD/CNY – вниз, Brent – вверх

PMI обрабатывающей промышленности Caixin в апреле снизился до 50,4 пункта, отметив замедление после мартовского пика в 51,2. Тем не менее это уже седьмой месяц подряд, когда индекс остается в зоне роста (выше 50 п.). Что говорит о продолжении восстановления под влиянием стимулирующих мер Пекина. Правда, новый виток повышения пошлин США:

Так что оценка деловых перспектив – одна из самых пессимистичных с 2012 года, но небольшой рост индикатора может добавить оптимизма нефтяным котировкам.

3 июня, 12.00/ Еврозона/***/ Годовой уровень инфляции в мае/ пред.: 2,2%/ действ.: 2,2%/ прогноз: 2,1%/ EUR/USD – вниз

Индекс потребительских цен в еврозоне в мае подтвердился на уровне 2,2% в годовом выражении, превысив целевой ориентир Центробанка в 2%. Основной вклад в инфляцию внесли:

Давление на Европейский ЦБ усиливается, а евро на этом фоне ждет понижение.

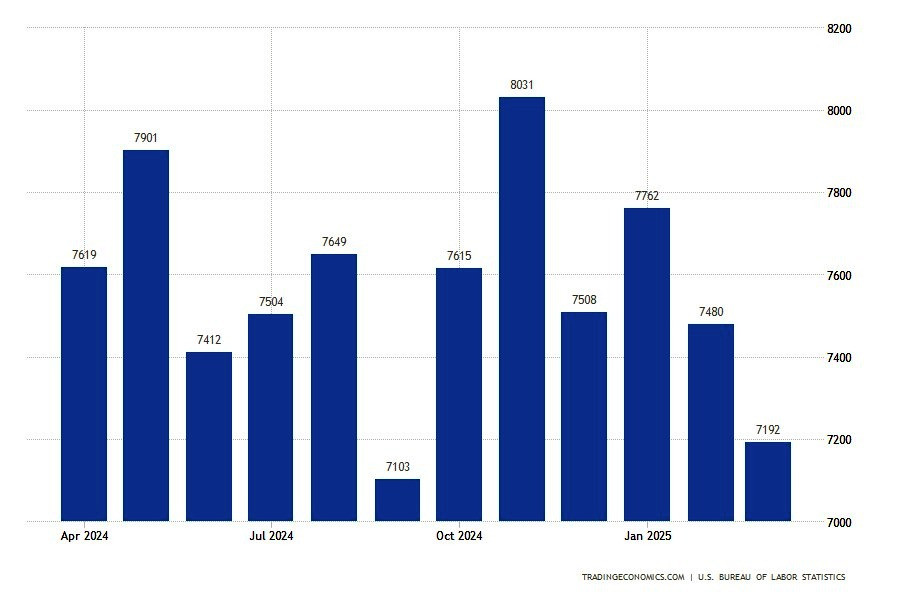

3 июня, 17.00/ США/***/ Уровень вакансий в апреле/ пред.: 7,48 млн/ действ.: 7,19 млн/ прогноз: 7,05 млн/ USDX (6-валютный индекс USD – вниз

Число открытых вакансий в США сократилось до 7,192 млн – минимальное значение с октября и гораздо ниже ожиданий рынка (7,48 млн). Падение охватило большинство отраслей, но сильнее всего упали:

Слабость JOLTS-индикатора усиливает ожидания охлаждения рынка труда и давления на доллар.

3 июня, 17.00/ США/**/ Уровень увольнений в апреле/ пред.: 3,250 млн/ действ.: 3,332 млн/ прогноз: 3,300 млн/ USDX (6-валютный индекс USD) – вниз

Число увольнений в США в апреле выросло до 3,332 млн, обновив максимум с августа прошлого года. Рост составил 82 тыс. по сравнению с мартом и превзошел ожидания в 3,3 млн. Что усилило признаки нестабильности на рынке труда. Уровень увольнений по отношению к общей занятости поднялся до 2,1% – это первое повышение с января. Ухудшение показателя воспринимается как дополнительный сигнал охлаждения занятости, что способно усилить давление на доллар в преддверии пересмотра монетарной политики ФРС США.

3 июня, 17.00/ США/**/ Изменение объема производственных заказов в апреле (м/м)/ пред.: 0,5%/ действ.: 3,4%/ прогноз: -3,1%/ USDX (6-валютный индекс USD – вниз

Объем производственных заказов в США в марте резко подскочил на 3,4%. То есть показал крупнейший прирост за более чем год. Тем не менее в апреле ожидается почти прямо противоположный результат. То есть падение объемов до -3,1%. Столь сильные колебания усиливают неуверенность инвесторов. А нестабильность ограничивает доллар.

3 июня, 23.30/США/**/Запасы сырой нефти в США от API/ пред.: 2,499 млн барр./ действ.: -4,236 млн барр./ прогноз: – / Brent – волатильно

Нестабильность, как видим, царит и в отчетах о нефтяных резервах в США. По данным API, запасы сырой нефти в США на прошлой неделе резко сократились до -4,236 млн баррелей. А в предыдущий период, наоборот, выросли на 2,499 млн баррелей. Хотя рынки ожидали более умеренного снижения, максимум – на 1 млн баррелей. Неожиданное сокращение запасов усилило волатильность на рынке нефти, вызвав рост цен на фоне опасений дефицита предложения. В то же время статистика API может вступить в противоречие с официальными данными EIA, которые будут опубликованы позже, что удерживает трейдеров от агрессивных ставок. Для Brent это означает повышенную чувствительность к дополнительным драйверам, включая долларовую динамику и геополитические риски.

4 июня, 2.00/ Австралия/**/ Композитный индекс деловой активности в мае/ пред.: 51,6 п./ действ.: 51,0 п./ прогноз: 50,6 п./ AUD/USD – вниз

Сводный индекс PMI Австралии от S&P Global в апреле снизился до 51 пункта. То есть зафиксировал минимальное значение с февраля и второй самый слабый показатель за 2025 год. Хотя значение остается выше порога стагнации, темпы роста заметно замедлились как в услугах, так и в промышленности. Такие цифры усиливают давление на австралийский доллар.

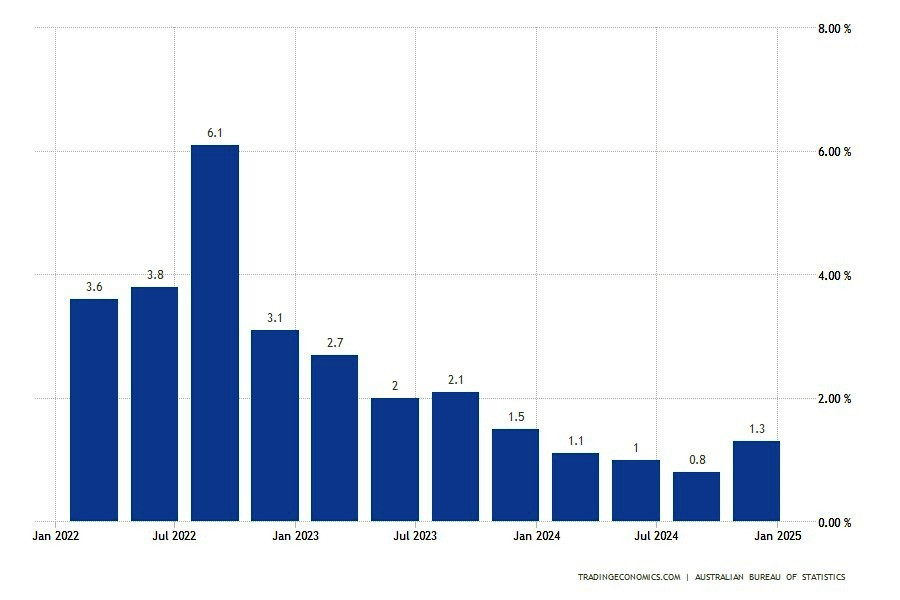

4 июня, 4.30/ Австралия/***/ Рост ВВП в первом квартале/ пред.: 0,8%/ действ.: 1,3%/ прогноз: 1,5%/ AUD/USD – вверх

Экономика Австралии завершила прошлый год ростом на 1,3%, ускорив темпы по сравнению с предыдущим кварталом (0,8%) и превзойдя рыночные оценки в 1,2%. Это был максимальный рост с конца 2023 года. А показатель ВВП на первый квартал 2025 года ожидается еще выше (1,5%) и тем самым демонстрирует уверенность инвесторов в устойчивости экономики. Так что австралийский доллар тоже может готовиться к подъему.

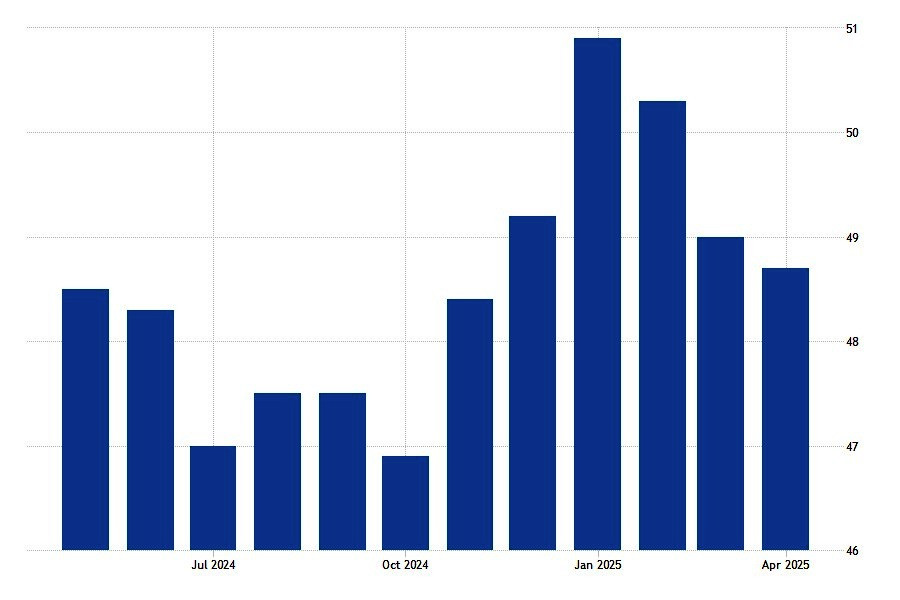

4 июня, 9.00/ РФ/**/ Композитный индекс деловой активности в мае/ пред.: 49,1%/ действ.: 49,8%/ прогноз: 50,1%/ USD/RUB – вниз

Сводный PMI по России вырос до 49,8 в мае, но остался ниже водораздела в 50 пунктов, указывая на продолжающееся сжатие частного сектора второй месяц подряд. Производственная активность продолжила снижаться, а в сфере услуг ситуация оставалась практически неизменной. Объемы новых заказов незначительно сократились, отражая затяжную слабость спроса. Тем не менее в мае по индекс ожидается умеренный рост, который может поспособствовать снижению доллара против рубля.

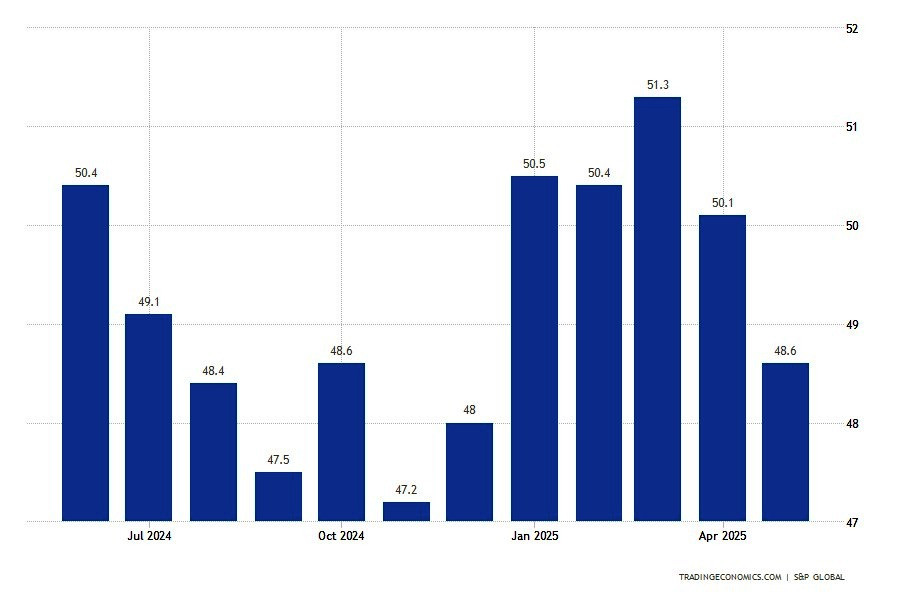

4 июня, 10.55/ Германия/***/ Композитный индекс деловой активности в мае/ пред.: 51,3 п./ действ.: 50,1 п./ прогноз: 48,6 п./ EUR/USD – вниз

Сводный индекс PMI Германии, наоборот, может резко просесть до 48,6 пункта по итогам мая. То есть обозначить возвращение экономики к сокращению после четырех месяцев умеренного роста. Главным источником слабости стал сектор услуг, который теряет обороты второй месяц подряд и демонстрирует худшую динамику за два с половиной года (47,2 против 49 в апреле). Производственная активность выглядела чуть устойчивее – выпуск продолжал расти третий месяц, а экспортные заказы прибавляли рекордными темпами с начала 2022 года. Несмотря это падение общего – композитного – показателя способно надавить на курс евро.

4 июня, 11.00/ Еврозона/***/ Композитный индекс деловой активности в мае/ пред.: 50,6 п./ действ.: 50,4 п./ прогноз: 49,5 п./ EUR/USD – вниз

Композитный индекс деловой активности в еврозоне тоже ожидается на снижении. Причем в мае он может уйти ниже водораздела в 50 пунктов и оказаться в зоне сужения на уровне 49,5 пункта. В таком случае это будет первый случай сокращения деловой активности в 2025 году. Угрозы торговых пошлин со стороны США и возможный ответ ЕС подорвали деловую активность, а эффект перенесенных заказов с апреля усилил падение. Так что давление на усилится.

4 июня, 11.30/ Великобритания/**/ Композитный индекс деловой активности в мае/ пред.: 51,5 п./ действ.: 48,5 п./ прогноз: 49,4 п./ GBP/USD – вверх

Сводный PMI Великобритании в мае, наоборот, может вырасти до 49,4 пункта. И тем самым отыграть часть апрельского падения до 48,5. Однако показатель все еще остается в зоне спада и фиксирует второе подряд сокращение частного сектора. Особенно слабо выглядела промышленность, где спад достиг максимума за 19 месяцев и вышел на уровне 45,1 п. Падение новых заказов стало самым резким за 2,5 года, отражая резкое сокращение расходов клиентов на фоне нарастающей глобальной неопределенности и угрозы жестких тарифов со стороны США. При этом инфляция издержек резко возросла из-за роста затрат на:

В то же время слабость доллара частично компенсировала давление на фунт, а более высокий уровень индекса этот тренд может временно поддержать.

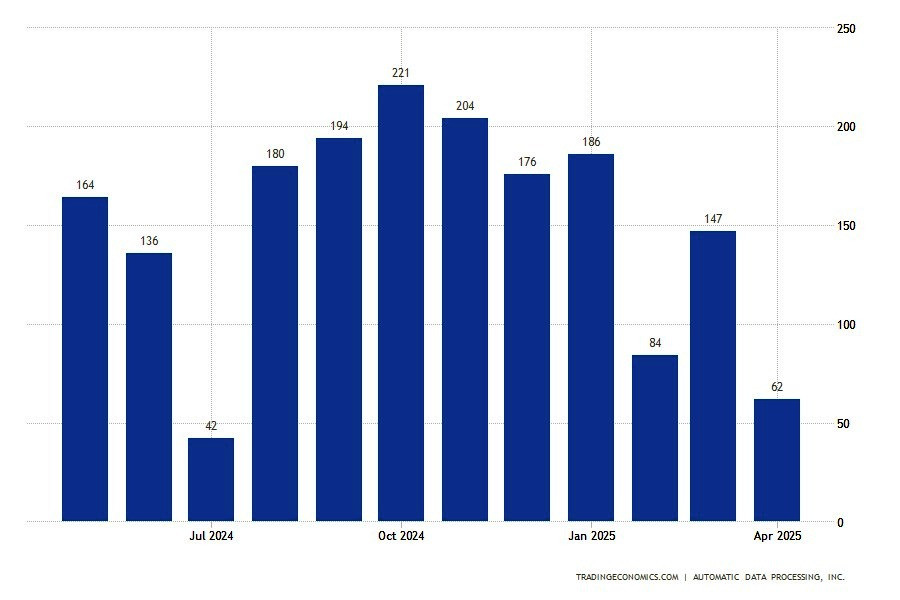

4 июня, 15.15/ США/***/ Изменение занятости в по данным ADP/ пред.: 147 тыс./ действ.: 62 тыс./ прогноз: 110 тыс./ USDX (6-валютный индекс USD – вверх

В мае американский частный сектор создал всего 62 тыс. рабочих мест, то есть вырос минимально с июля прошлого года. Показатель оказался вдвое ниже пересмотренных апрельских 147 тыс. и значительно не дотянул до ожиданий в 110 тыс., отразив влияние тарифной политики на найм. Как отметила главный экономист ADP Нела Ричардсон, «беспокойство – это слово дня». Ведь работодатели сталкиваются с неопределенностью тарифной политики и осторожностью потребителей, что усложняет принятие решений по найму. В условиях тарифного давления и слабых темпов найма доллар укрепился на волне переоценки перспектив монетарной политики.

4 июня, 16.45, 17.30/ Канада/***/ Решение банка Канады по ставке, пресс-конференция/ пред.: 2,75%/ действ.: 2,75%/ прогноз: 2,50%/ USD/CAD – волатильно

Ожидается, что Банк Канады снизит ключевую ставку до уровня 2,50%. Регулятор ссылается на усиление инфляционных ожиданий и неопределенность, связанную с масштабами американских тарифов. Именно он являются ключевыми факторами осторожности. В обновленном отчете по денежно-кредитной политике Банк представил два сценария. Первый – в случае ограниченных тарифов со стороны США – предполагает временное замедление роста с возвратом инфляции к цели в 2%. Второй – при эскалации торговой войны с США и Китаем – подразумевает рецессию уже в текущем году с инфляцией около 3%. Отсутствие четких внешнеторговых ориентиров усилило неопределенность, что вызвало скачки волатильности у канадского доллара

4 июня, 16.45/ США/***/ Композитный индекс деловой активности в мае/ пред.: 53,5 п./ действ.: 50,6 п./ прогноз: 52,1 п./ USDX (6-валютный индекс USD – вверх

Композитный индекс деловой активности В США может вырасти в мае до 52,1 пункта – максимального уровня с марта. Темпы расширения экономики остаются умеренными, но улучшаются. Бизнес-ожидания выросли, хотя участники рынка продолжают фиксировать давление тарифов. Ужесточение условий торговли привело к:

Задержки в поставках и скачок издержек на фоне тарифов вызвали максимальный с августа 2022 года рост цен на продукцию и услуги. Производители ускорили накопление запасов, пытаясь застраховаться от сбоев. Несмотря на общее улучшение активности, сохраняющаяся торговая напряженность и инфляционные риски делают перспективы экономики неустойчивыми. Тем не менее курс доллара может на повышение индикатора отреагировать ростом.

4 июня, 17.00/ США/***/ Индекс деловой активности в секторе услуг ISM в мае/ пред.: 50,8 п./ действ.: 51,6 п./ прогноз: 52,0 п./ USDX (6-валютный индекс USD) – вверх

Индекс ISM для сектора услуг США вообще ожидается в районе 52 пунктов. Ценовая составляющая индикатора вообще подскочил до 65,1 п. – максимального значения с февраля 2023 года. А улучшение деловой среды способствует укреплению доллара.

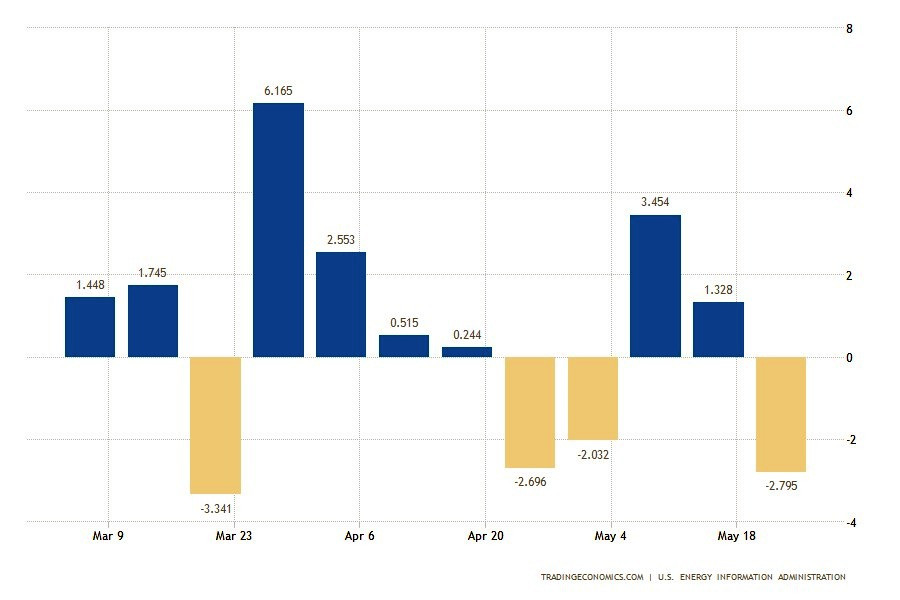

4 июня, 17.30/США/**/Запасы сырой нефти в США от EIA/ пред.: 1,328 млн барр./ действ.: -2,795 млн барр./ прогноз: -1,170 млн млн барр./ Brent – вниз

Коммерческие запасы нефти в США не оправдали ожиданий роста и неожиданно упали до - 2,795 млн баррелей за неделю, завершившуюся 23 мая. Это указывает на высокие темпы переработки или устойчивый спрос. Тем не менее эксперты продолжают прогнозировать рост американских резервов, так что цена Brent может отреагировать на очередной недельный отчет ростом.

4 июня, 21.00/ США/***/ Бежевая книга/ USDX

Обзор Beige Book формируется на основе результатов опросов 12 ФРБ и традиционно публикуется примерно за две недели до заседания Федеральной резервной системы. Обзор положения дел от 12 Федеральных Резервных Банков США о состоянии местных экономик. Публикуется 8 раз в год за две недели до заседания FOMC. Бежевая книга является публичной, но менее влияющей на решения FOMC, чем непубличные Зеленая и Голубая книги. Сообщения о лучшем, чем ожидалось, состоянии экономики способны поддержать спрос на риск (акции и пр. в противовес USD), а инфляционные риски – спекуляции об ужесточении политики, вызвав покупки долларов.

Также в эти дни ожидаются выступления представителей ведущих центробанков. В том числе – глав ФРС США, ЕЦБ, Банка Канады и Банка Японии. Их комментарии обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы регуляторов по ставкам.

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Экономический календарь открывается по ссылке. Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaTrade. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaTrade.