Shuningdek qarang

14.06.2025 15:26

14.06.2025 15:26Пара евро-доллар завершила торговую неделю на отметке 1,1551. С одной стороны, этот раунд завершился в пользу покупателей пары, учитывая, что цена открытия была на уровне 1,1400. Сто пятьдесят пунктов «чистой прибыли» за неделю – неплохой результат, тем более что цена вскарабкалась в район четырёхлетних максимумов. С другой стороны, хай минувшей недели был зафиксирован на отметке 1,1632 (максимальное значение цены с октября 2021-го года). Но пятничные события помешали покупателям eur/usd закрепиться в рамках 16-й фигуры. Да и вообще, громкие события вчерашнего дня затмили все предшествующие события, релизы и комментарии.

Новый виток геополитической напряженности на Ближнем Востоке смешал все карты на валютном рынке. И даже доллар, который в последнее время не использовался в качестве защитного инструмента, стал пользоваться повышенным спросом. Поэтому, собственно, продавцы и смогли отыграть (небольшую) часть утраченных позиций. Но это вовсе не означает, что гринбек «вернулся в большую игру». Даже итоги вчерашнего дня нам показали, что американская валюта не способна удержать занятые позиции: поднявшись к отметке 98,58, индекс доллара США завершил пятничные торги у основания 98-й фигуры. Аналогичная ситуация сложилась и по паре eur/usd. Медведи снизили цену более чем на сто пунктов, но не смогли преодолеть промежуточный уровень поддержки 1,1490 (линия Tenkan-sen на таймфрейме D1). А затем и вовсе утратили инициативу – в последние часы пятничных торгов покупатели смогли подняться более чем на 60 пунктов, завершив день на отметке 1,1551.

Ближневосточный конфликт десятилетиями тлел, периодически вспыхивал и угасал. На протяжении долгого времени он протекал в виде прокси-конфликтов и тайных спецопераций. Однако вчера конфликт перерос в открытую военную конфронтацию.

Обмен ракетными ударами и угрозы «большой войны» взбаламутили рынки. Под ударом оказался прежде всего нефтяной рынок: нефть марки Brent подорожала более чем на 7%, поднявшись (правда, ненадолго) до 78 долларов за баррель (максимальное значение с апреля этого года). Акции на фондовых биржах в свою очередь продемонстрировали негативную динамику: индекс Dow Jones снизился на 1,8%, Nasdaq - на 1,3%, S&P 500 - на 1,1%. Ожидаемо подорожало золото (чуть больше чем на 1%).

Как уже было сказано, неожиданным бенефициаром сложившейся ситуации оказался и доллар, который усилил свои позиции по всему рынку. Дополнительную поддержку гринбеку оказал индекс настроения потребителей от Университета Мичигана, который вырос до отметки 60,5 (с предыдущего значения 52,2), отразив существенный рост уверенности среди американских домохозяйств. Евро, в свою очередь, пострадал из-за снижения спроса на рисковые активы.

В связи с этим возник закономерный вопрос: способен ли ближневосточный конфликт переломить тренд по паре eur/usd? Вопрос отнюдь не риторический – ведь с одной стороны, покупатели по итогам пятницы не смогли закрепиться в рамках 16-й фигуры, а продавцы – не смогли закрепиться в рамках 14-й фигуры.

На мой взгляд, доллар по-прежнему будет находиться в уязвимом положении. Продолжающийся конфликт (который уже не ограничился одним обменом ракетных ударов) на Ближнем Востоке отразится (и уже отражается) на нефтяном рынке, тогда как удорожание «чёрного золота» отразится на динамике инфляции в США, которая и без того начала ускоряться.

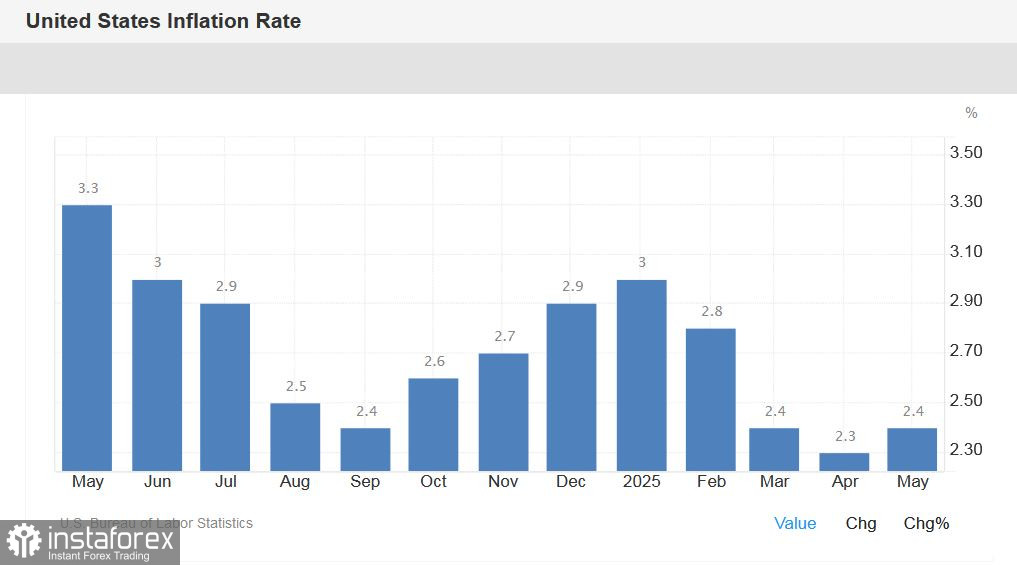

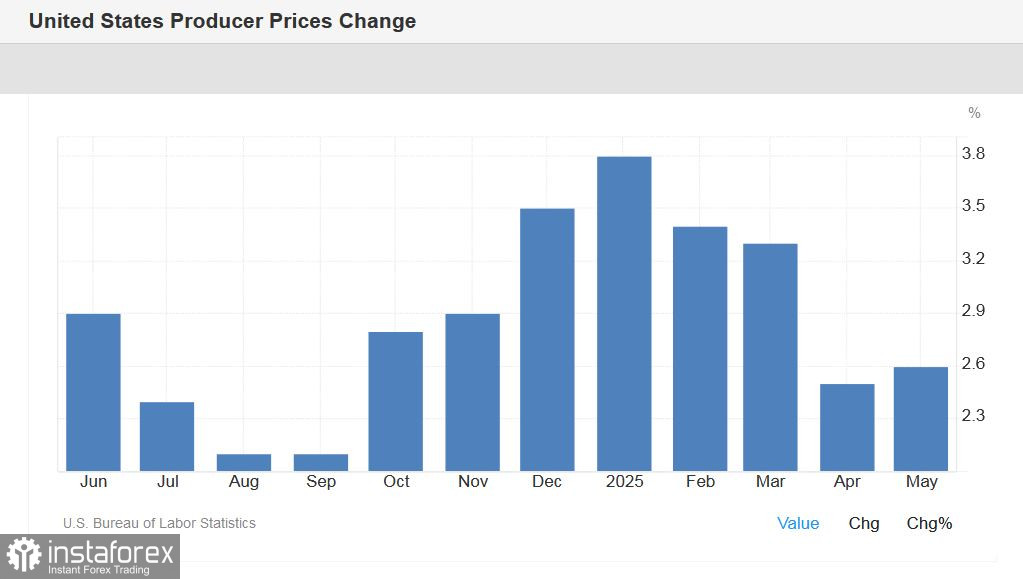

Согласно опубликованным на минувшей неделе данным, общий CPI в мае ускорился до 2,4% г/г, базовый – остался на уровне предыдущих двух месяцев (2,8%). Общий индекс цен производителей вырос до 2,6% г/г (после спада до 2,5% в апреле), стержневой PPI замедлился до 3,0% г/г. Инфляционные ожидания от Университета Мичигана на год составили 5,1%. И хотя этот индикатор немного замедлился (в предыдущем месяце ожидания были на уровне 6,6%), он всё равно находится в области многолетних максимумов – американцы по-прежнему видят цены выше целевого уровня ФРС в 2%.

Здесь важно то, что общий CPI и общий PPI ускорились на фоне снижения индексов ISM (и в производственном секторе, и в сфере услуг индексы оказались в зоне сокращения), и на фоне предварительных договорённостей с Китаем, согласно которым пошлины США на китайские товары составят 55% (с учетом пошлин, действующих ещё со времён первой каденции Трампа).

Такой финал торговых переговоров пришелся не по нраву долларовым быкам, так как практически все модели, оценивающие последствия этого тарифного противостояния говорят о том, что Соединенные Штаты понесут большие потери, чем Китай. Причины лежат на поверхности: Китай экспортирует в США не более 20% от общего объёма экспорта, поэтому введённые тарифы не способны нанести серьезный ущерб Китайской Народной Республике. При этом более дорогой импорт китайских товаров американские импортёры будут перекладывать на потребителей, или же заменят товары на более дорогие альтернативы. Рост цен на конечные товары (особенно в розничной торговле и производстве) неизбежно приведёт к сокращению потребления. Более дорогой импорт компонентов и сырья может снизить объёмы производства, прибыль и занятость.

Это очевидный сценарий, который обсуждался и обсуждается на рынке ещё с ноября прошлого года, когда Дональд Трамп только победил на президентских выборах. Но в июне о рисках стагфляции заговорили, что называется, в полный голос, так как эти риски начали отображаться в макроэкономических данных. Ближневосточный конфликт лишь подлил масла в огонь, «анонсировав» очередной всплеск инфляции в США на фоне замедления экономического роста и на фоне 55-процентных пошлин на китайские товары.

Кроме того, на минувшей неделе Дональд Трамп анонсировал новый виток торговой войны с остальными странами. По его словам, Вашингтон в скором времени разошлёт торговым партнёрам «письма счастья», где в ультимативной форме будет предложена сделка. В противном случае Штаты введут индивидуальные тарифы по истечению так называемого «льготного периода» (т.е. с 10-го июля).

Можно ли в таких условиях говорить об устойчивом росте американской валюты? На мой взгляд – нет. И ближневосточный конфликт здесь не станет панацеей, так как его усугубление ударит (в том числе) и по американской экономике, которая и без того испытывает на себе последствия Трампаномики.

Таким образом, южные спады eur/usd целесообразно использовать как повод для открытия длинных позиций (с целями 1,1600 и 1,1650), на фоне общей уязвимости гринбека. Правда, здесь есть и свои риски: если Иран перекроет Ормузский пролив и/или атакует американские объекты в регионе (соответствующие угрозы уже звучат со стороны Тегерана), пара может оказаться под значительным давлением – но не из-за общего усиления доллара, а из-за усиления антирисковых настроений. Поэтому в ближайшее время целесообразно занять выжидательную позицию – в течение ближайших дней станет ясно, по какому сценарию будут разворачиваться события на Ближнем Востоке.