Xem thêm

26.09.2025 04:28 AM

26.09.2025 04:28 AM

Cặp tiền tệ GBP/USD tiếp tục giảm trong ngày thứ Năm, điều này bắt đầu trông có vẻ ít nhất là phần nào đó khác thường. Hãy nhớ: việc giải thích bất kỳ sự biến động nào sau thực tế đều dễ dàng nếu bạn muốn. Chúng tôi cố gắng tránh loại "phân tích" đó, nơi mà các biến động chỉ đơn giản được giải thích sau khi chúng xảy ra, thay vì được dự đoán và phân tích đúng cách. Việc nói cho mọi người biết sau khi một biến động đã xảy ra là lý do tại sao nó xảy ra có ý nghĩa gì?

Bảng Anh đã rơi khoảng một tuần nay, mất khoảng 300 pips từ mức cao mới nhất của nó. Đó là một số lượng khá nhiều, nhưng liệu có những lý do vững chắc cho sự sụt giảm đó không? Về mặt kỹ thuật, có. Đây là một trong những trường hợp mà thị trường diễn giải thông tin theo cách mà họ thấy hợp lý, chứ không phải như logic hay lẽ thường có thể gợi ý.

Hãy nhớ rằng tất cả bắt đầu từ tuần trước sau các cuộc họp của Cục Dự trữ Liên bang và Ngân hàng Trung ương Anh. Mặc dù Fed xác nhận một hướng đi "bồ câu nhẹ nhàng" trong sáu tháng tới, và BoE, ngược lại, duy trì lập trường "moderately wait-and-see", thị trường đã bằng cách nào đó diễn giải kết quả theo lợi thế của... đô la Mỹ. Ngày hôm sau, tin tức về một cuộc khủng hoảng ngân sách mới tại Anh được công bố, nhưng thật khó để thấy có điều bi kịch nào ở đó. Hoa Kỳ đã sống với ngân sách thâm hụt, tháng này qua tháng khác, trong nhiều thập kỷ—và điều đó không ngăn cản đô la Mỹ tăng lên trong suốt 16–17 năm liền. Nếu ai có lỡ quên, năm 2007, bảng Anh có giá trị 2,12 đô la. Theo lý thuyết, có lý do để bán bảng Anh, nhưng nó không quan trọng hơn "nước mắt của Reeves" vài tháng trước.

Tuần này, cả Chủ tịch Fed và Thống đốc BoE đã phát biểu, và thị trường một lần nữa diễn giải tin tức này không có lợi cho bảng Anh. Theo các nhà giao dịch và nhà phân tích, Jerome Powell đã làm họ thất vọng khi không hứa hẹn cắt giảm lãi suất tại mọi cuộc họp hoặc làm điều đó nhanh chóng. Thực tế là Powell chưa bao giờ thậm chí ám chỉ đến một kịch bản như vậy không nằm trong sự quan tâm của ai. Chỉ có ba viên chức trong FOMC ủng hộ việc nới lỏng mạnh mẽ, và họ đều, ở các mức độ khác nhau, được Trump bổ nhiệm. Trump đã bổ nhiệm Christopher Waller và Michelle Bowman, và Stephen Miran thay thế Adriana Kugler ra đi với sự ủng hộ từ cùng một tổng thống. Cả ba đều cho rằng thị trường lao động quan trọng hơn lạm phát và do đó lãi suất chính nên được cắt giảm, càng sớm càng tốt.

Chốt lại tất cả, Thống đốc BoE cũng làm thất vọng các nhà giao dịch. Các thành viên thị trường mong đợi Bailey nói rằng việc cắt giảm lãi suất sẽ không thể thực hiện trong thời gian sớm do lạm phát cao, nhưng thay vào đó, ông thực sự đã thảo luận về việc giảm tốc độ lạm phát và sự suy yếu của thị trường lao động, ám chỉ đến một sự nới lỏng khác trước cuối năm. Thật khó để thấy Bailey tìm thấy "giảm tốc độ lạm phát" này ở đâu, nhưng có lẽ BoE có các biểu đồ riêng cho thấy chỉ số giá tiêu dùng đi theo đúng kế hoạch.

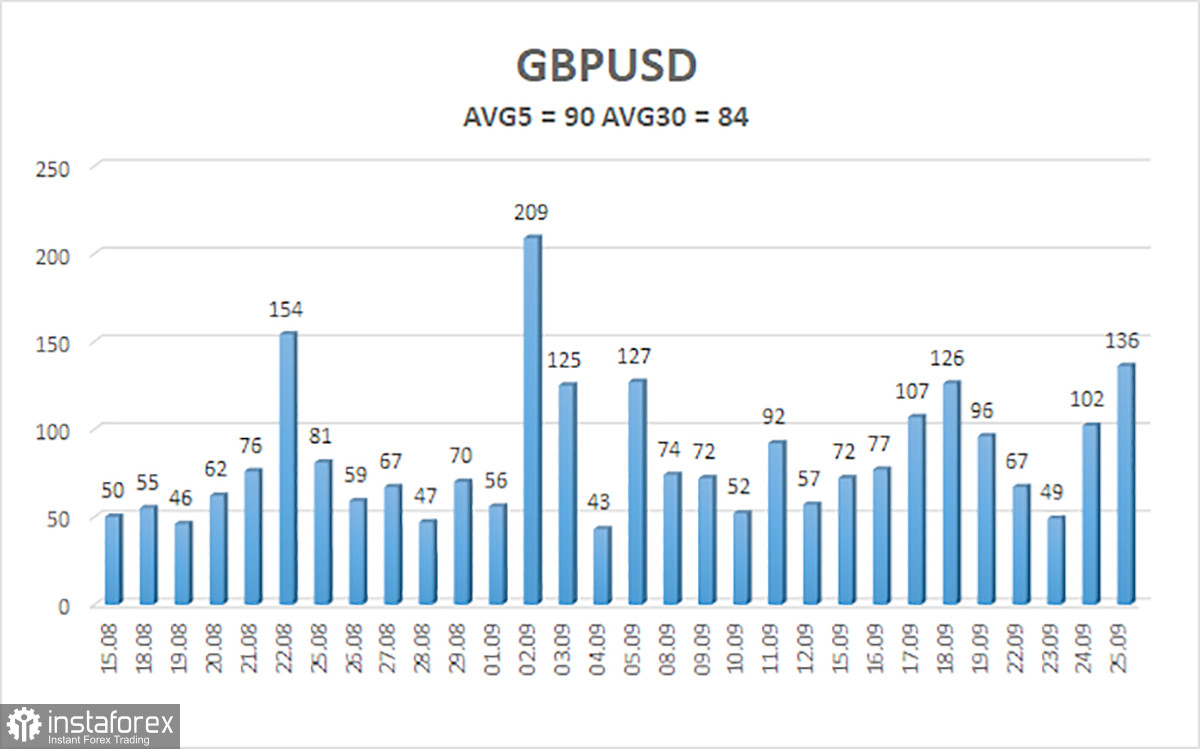

Độ biến động trung bình của cặp tiền GBP/USD trong 5 ngày giao dịch vừa qua là 90 pips. Đối với cặp tiền bảng Anh/đô la, đây là một con số "bình thường". Vào Thứ Sáu, ngày 26 tháng 9, chúng tôi dự kiến sẽ thấy biến động trong phạm vi từ 1.3257 đến 1.3437. Kênh hồi quy tuyến tính dài hạn đang hướng lên, điều này chỉ ra một xu hướng tăng rõ ràng. Chỉ báo CCI có thể một lần nữa rơi vào vùng quá bán, điều này có thể báo hiệu một khả năng đảo chiều tăng lên khác.

S1 – 1.3306

S2 – 1.3245

S3 – 1.3184

R1 – 1.3367

R2 – 1.3428

R3 – 1.3489

Cặp tiền GBP/USD một lần nữa đang trải qua giai đoạn hiệu chỉnh, nhưng triển vọng dài hạn vẫn không thay đổi. Chính sách của Trump sẽ tiếp tục gây áp lực lên đồng đô la, vì vậy chúng tôi không kỳ vọng sự tăng trưởng đáng kể từ tiền tệ Mỹ. Vì vậy, các vị thế mua với mục tiêu tại 1.3672 và 1.3733 vẫn phù hợp hơn nếu giá nằm trên đường trung bình động. Nếu giá dưới đường trung bình động, có thể cân nhắc các vị thế bán ngắn với mục tiêu tại 1.3306 và 1.3257 chỉ dựa trên cơ sở kỹ thuật thuần túy. Thỉnh thoảng, đồng đô la Mỹ có thể có điều chỉnh (như hiện tại), nhưng để có một xu hướng tăng bền vững, cần có những dấu hiệu rõ ràng rằng cuộc chiến thương mại toàn cầu đã kết thúc hoặc những yếu tố tích cực thực sự mang tính toàn cầu khác.