Xem thêm

12.11.2025 12:47 AM

12.11.2025 12:47 AM

Tôi chắc chắn không thể kết luận rằng tất cả các quyết định của Trump trong năm 2025 đều nhằm hạ thấp tỷ giá hối đoái của đồng đô la. Thay vào đó, đây là một phần thưởng thú vị từ các chính sách của tổng thống Mỹ. Tuy nhiên, nếu một số quyết định của Trump được tinh tế hướng tới việc giảm sức hấp dẫn của đồng đô la với các bên tham gia thị trường, thì ông thực sự xứng đáng được trao Giải Nobel Kinh tế.

Thực tế, tôi không tin rằng kế hoạch là để đồng đô la giảm mạnh trong năm 2025. Nhìn vào biểu đồ từ 20-25 năm qua, có thể thấy rằng ngay cả sự sụp đổ của đồng tiền Mỹ vào năm 2025 cũng không phải là một sự sụp đổ dài hạn thực sự. Năm 2008, 1 euro có giá 1,60 USD. Năm ngoái, nó gần như rơi xuống mức bằng với đồng tiền Mỹ. Do đó, trong vòng 16 năm, euro đã giảm giá 40%. Mất 16 năm để euro chịu những tổn thất như vậy. Và không phải tất cả thời gian này đồng tiền châu Âu đều đi xuống.

Vì vậy, việc giá trị của đồng đô la Mỹ giảm 10-12% trong năm nay là một phần thưởng thú vị. Tuy nhiên, điều này không đủ để sửa đổi sự thâm hụt cán cân thương mại kinh niên của Mỹ. Các nhà kinh tế cho rằng chính quyền mới đã đạt được một hiện tượng chưa từng có là tăng trưởng thị trường chứng khoán và giảm giá đồng đô la thông qua việc phòng ngừa rủi ro tiền tệ. Nói đơn giản, các nhà đầu tư đã tích cực mua chứng khoán Mỹ (đặc biệt là giữa lúc bùng nổ AI) vì họ không muốn bỏ lỡ lợi nhuận. Tuy nhiên, đồng thời họ cũng phòng ngừa rủi ro của mình do triển vọng không chắc chắn của các chính sách của Donald Trump thông qua việc bán đồng đô la.

Vào năm 2026, cùng với những lý do tương tự, một bức tranh tương tự có thể xuất hiện. Nhà đầu tư sẽ tiếp tục phòng ngừa rủi ro của mình thông qua việc bán đồng đô la. Các ngân hàng trung ương lớn trên thế giới đang giảm dự trữ đồng đô la. Những xung đột thương mại mới sẽ gia tăng thêm nhu cầu phòng ngừa rủi ro của nhà đầu tư.

Trump cũng có một con bài khác trong tay. Con bài này là Fed. Nhà lãnh đạo Nhà Trắng không chỉ cần cán cân thương mại tích cực, ngành công nghiệp mạnh mẽ và khối lượng xuất khẩu cao, mà còn cần tốc độ tăng trưởng kinh tế cao, điều mà dễ dàng đạt được hơn với lãi suất thấp. Và lãi suất thấp từ ngân hàng trung ương luôn đồng nghĩa với sự giảm nhu cầu đối với đồng tiền của quốc gia đó. Do đó, năm 2026 có thể trở thành "trận chiến cuối cùng giữa Trump và Fed."

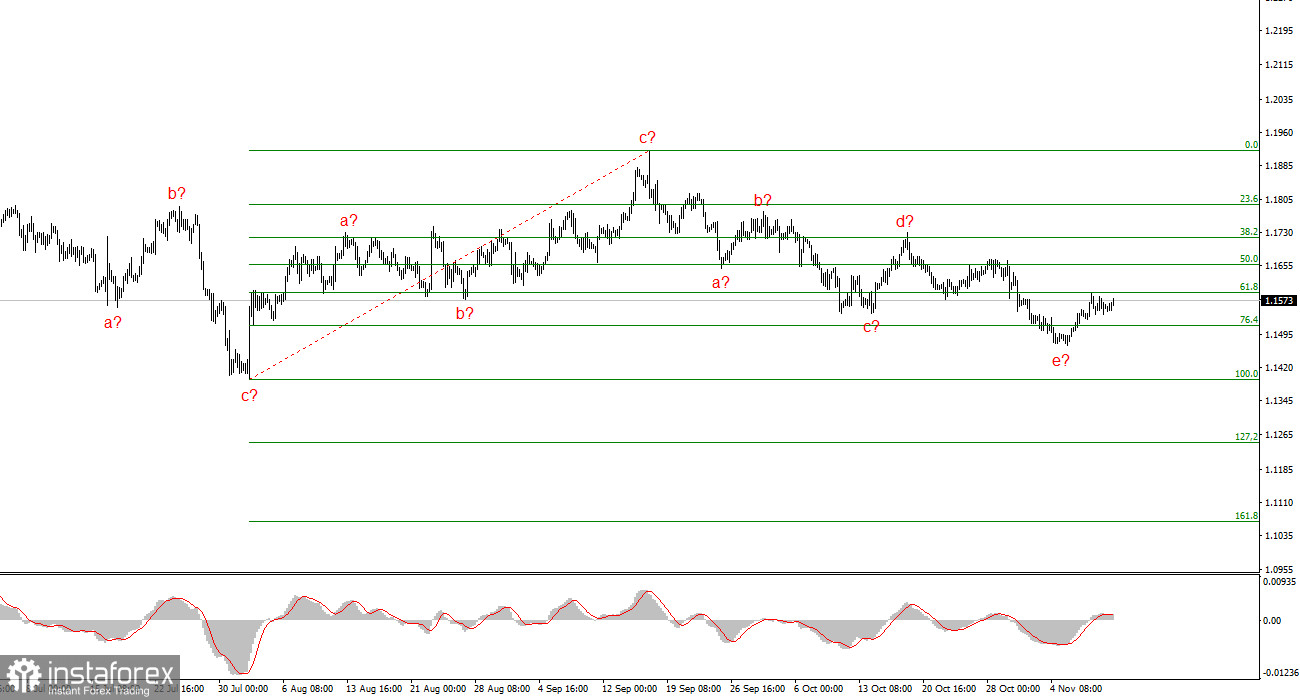

Dựa trên phân tích đã thực hiện đối với EUR/USD, tôi kết luận rằng công cụ này tiếp tục xây dựng chu kỳ xu hướng đi lên. Trong vài tháng qua, thị trường đã tạm ngưng, nhưng chính sách của Donald Trump và Cục Dự trữ Liên bang vẫn là những yếu tố quan trọng trong sự suy giảm tương lai của đồng tiền Mỹ. Mục tiêu của chu kỳ xu hướng hiện tại có thể kéo dài đến con số 25. Hiện tại, việc xây dựng sóng điều chỉnh 4 đang tiếp tục, mang hình dạng phức tạp và kéo dài. Cấu trúc bên trong gần nhất—a-b-c-d-e—đang gần hoàn thành hoặc đã hoàn thành. Do đó, tôi một lần nữa xem xét các vị thế dài với mục tiêu được đặt ở gần con số 19.

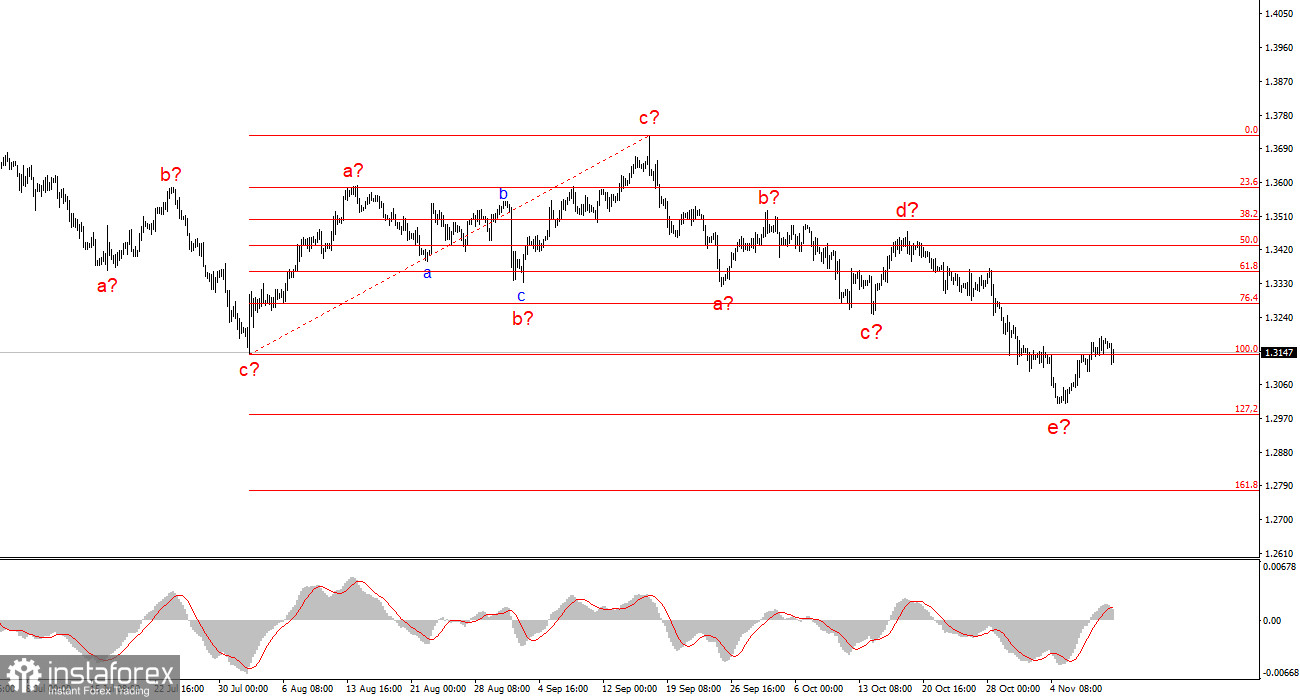

Bức tranh sóng cho công cụ GBP/USD đã thay đổi. Chúng ta vẫn đang đối mặt với một chu kỳ xu hướng đi lên, nhưng cấu trúc sóng bên trong của nó đang trở nên phức tạp hơn. Sóng 4 đã thành hình ba sóng, và cấu trúc của nó dường như rất kéo dài. Cấu trúc điều chỉnh giảm a-b-c-d-e trong c trong 4 có lẽ đang gần hoàn thành. Tôi kỳ vọng cấu trúc sóng chính sẽ tiếp tục xây dựng với các mục tiêu ban đầu xung quanh con số 38 và 40.