10.09.2025 10:49 AM

10.09.2025 10:49 AM

يوم الثلاثاء، ارتفع مؤشر MSCI العالمي للأسهم، وتعزز الدولار الأمريكي، وارتفعت عوائد سندات الخزانة مع انتظار المستثمرين لأرقام التضخم الرئيسية. جاء هذا التفاؤل الحذر بعد مراجعة كبيرة لإحصائيات التوظيف في الولايات المتحدة.

أعلنت وزارة العمل الأمريكية أنه خلال الاثني عشر شهرًا المنتهية في مارس، أنتج الاقتصاد 911 ألف وظيفة أقل مما كان مقدرًا سابقًا. ويشير المحللون إلى أن التباطؤ في التوظيف بدأ حتى قبل أن يقدم الرئيس دونالد ترامب تعريفات استيراد عدوانية.

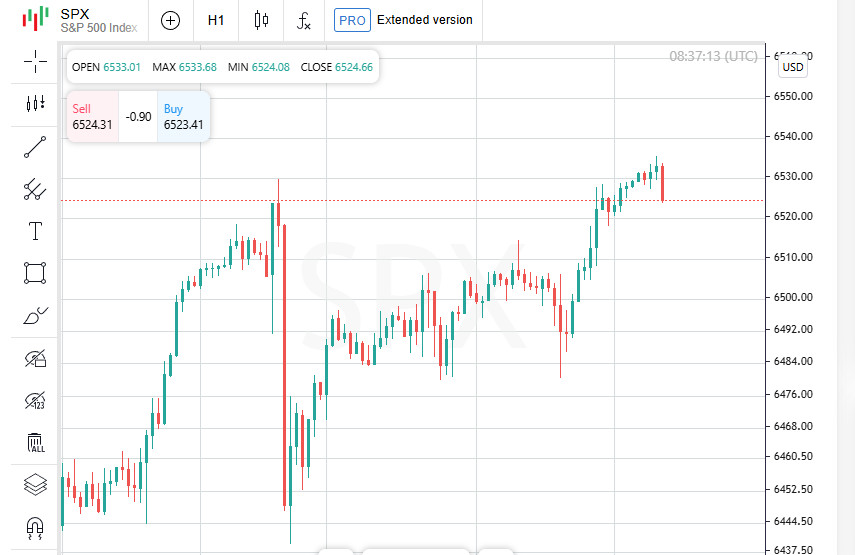

أغلقت جميع المؤشرات الرئيسية في وول ستريت في المنطقة الإيجابية. أضاف مؤشر S&P 500 نحو 17.46 نقطة، أو 0.27%، ليصل إلى إغلاق قياسي عند 6512.61. وارتفع مؤشر داو جونز الصناعي 196.39 نقطة، أو 0.43%، ليغلق عند 45,711.34. وحقق مؤشر ناسداك المركب ارتفاعًا قياسيًا جديدًا لليوم الثاني على التوالي، بزيادة 80.79 نقطة، أو 0.37%، ليصل إلى 21,879.49.

تقدم مؤشر MSCI لجميع الدول 2.22 نقطة، أو 0.23%، ليصل إلى 961.10. وارتفع مؤشر STOXX 600 الأوروبي بنسبة 0.06%، بينما قفزت أسهم الأسواق الناشئة 12.06 نقطة، أو 0.94%، لتغلق عند 1294.26.

عين الرئيس الفرنسي إيمانويل ماكرون سيباستيان لوكورنو كرئيس وزراء جديد للبلاد، مما يمثل التغيير الخامس لرئيس الحكومة في أقل من عامين. جاء التعديل بعد أن انضمت أحزاب المعارضة للإطاحة بالوسطي فرانسوا بايرو، الذي أثارت خططه التقشفية غير الشعبية ردود فعل واسعة.

تفاعلت الأسواق أيضًا مع سلسلة من التطورات في الخارج. في اليابان، استقال رئيس الوزراء؛ في الأرجنتين، تعرض حزب الرئيس خافيير ميلي لهزيمة في الانتخابات المحلية؛ وفي إندونيسيا، تم استبدال وزير المالية بشكل مفاجئ.

بعد أن انخفض مؤشر ميرفال الأرجنتيني بأكثر من 13% يوم الاثنين، تراجع مرة أخرى بنسبة 0.3% يوم الثلاثاء، مما زاد من خسائره.

ارتفعت أسهم UnitedHealth بعد أن قالت شركة التأمين إنها تتوقع أن يظل التسجيل في برامج Medicare الأعلى تصنيفًا متماشيًا مع التوقعات، مما يشير إلى زيادات محتملة في التعويضات الحكومية.

ارتفع سهم JPMorgan Chase بنسبة 1.7% حيث توقع أحد كبار التنفيذيين أن ترتفع إيرادات الخدمات المصرفية الاستثمارية بنسبة عدة عشرات في المئة في الربع الثالث، مع تحقيق إيرادات التداول أيضًا مكاسب كبيرة.

انخفض سهم Apple بنسبة 1.5% بعد الكشف عن هواتف iPhone الجديدة، التي لم تثر حماس المستثمرين. وتراجع سهم Broadcom بنسبة 2.6% بعد خمس جلسات متتالية من المكاسب التي رفعت القيمة السوقية لأكبر شركة لصناعة الرقائق في العالم.

تستعد الأسواق لأسبوع حاسم من الإصدارات الاقتصادية. سيتم الإبلاغ عن تضخم أسعار المنتجين يوم الأربعاء، يليه أرقام أسعار المستهلكين يوم الخميس. معًا، ستلقي هذه الأرقام الضوء على تأثير سياسات التعريفات الجمركية لدونالد ترامب واحتمالية مسار أكثر عدوانية لخفض أسعار الفائدة من قبل الاحتياطي الفيدرالي.

قفزت أسهم Nebius بنحو 50% بعد أن أعلنت شركة البنية التحتية للذكاء الاصطناعي عن اتفاقية بقيمة 17.4 مليار دولار مع Microsoft. كما استفادت شركة CoreWeave المنافسة، حيث ارتفعت بنسبة 7%.

تراجع سهم Fox Corp Class B بنسبة 6.7%، بينما انخفض سهم News Corp بنسبة 4.5%. جاءت هذه التحركات بعد أن أتم روبرت مردوخ وأولاده ترتيبًا يمنح السيطرة على التكتل الإعلامي لابنه الأكبر، لاكلان مردوخ.

انخفضت أسهم Albemarle بنسبة 11.5% حيث توقع المستثمرون استئناف عمليات تعدين الليثيوم من قبل شركة CATL الصينية. أدى التعافي المتوقع في العرض إلى تخفيف المخاوف من نقص وسحب أسهم المنتج الأمريكي.

في التداولات بعد ساعات العمل، قفز سهم Oracle بنسبة 12% بعد إصدار تقريرها الفصلي، مما أعطى دفعة قوية لثقة المستثمرين في قطاع التكنولوجيا.

ارتفعت الأسهم الآسيوية يوم الأربعاء، مستلهمة من ارتفاع وول ستريت. في الوقت نفسه، فقدت السندات الآمنة بعض الأرضية حيث أصبح المتداولون أكثر ثقة بأن علامات الضعف في سوق العمل الأمريكي ستدفع الاحتياطي الفيدرالي إلى خفض أسعار الفائدة بمقدار ربع نقطة على الأقل الأسبوع المقبل.

تقدم مؤشر نيكاي الياباني بنسبة 0.8%، بينما قفز مؤشر كوسبي الكوري الجنوبي بنسبة 1.7%. وأضاف المؤشر القياسي لتايوان 1.5%، محققًا ارتفاعًا قياسيًا جديدًا.

ارتفع مؤشر هانغ سنغ في هونغ كونغ بنسبة 1.3%، وارتفع مؤشر CSI300 في الصين القارية بنسبة 0.3%.

ارتفع العائد على السندات الحكومية اليابانية بمقدار 0.5 نقطة أساس ليصل إلى 1.565%. جاء الارتفاع بعد مزاد سندات لمدة خمس سنوات أوقف مؤقتًا الزخم الصعودي السابق.

انخفض مؤشر الدولار الأمريكي، الذي يتتبع العملة مقابل ستة من الأقران الرئيسيين، بشكل طفيف إلى 97.707 يوم الخميس، مما محا مكاسبه الأخيرة المتواضعة.

تداول الدولار دون تغيير تقريبًا عند 1.1715 مقابل اليورو، بينما انخفض بنسبة 0.07% إلى 147.31 مقابل الين الياباني.

بالنظر إلى المستقبل، من المقرر أن يعلن بنك اليابان عن قراره الأخير بشأن السياسة النقدية يوم الجمعة المقبل. يتوقع مراقبو السوق على نطاق واسع أن البنك المركزي سيحجم عن رفع أسعار الفائدة هذه المرة.

ارتفعت أسعار الذهب بنسبة 0.5% لتصل إلى 3644 دولارًا للأوقية، بعد أن وصلت لفترة وجيزة إلى 3673.95 دولارًا في اليوم السابق.

ارتفعت العقود الآجلة لخام برنت بنسبة 1.1% لتصل إلى 67.13 دولارًا للبرميل، بينما ارتفع خام غرب تكساس الوسيط الأمريكي أيضًا بنسبة 1.1% ليصل إلى 63.34 دولارًا.