Voir aussi

10.09.2025 10:49 AM

10.09.2025 10:49 AM

Mardi, l'indice mondial des actions MSCI a légèrement progressé, le dollar américain s'est renforcé et les rendements des bons du Trésor ont augmenté alors que les investisseurs attendaient les chiffres clés de l'inflation. Cet optimisme prudent fait suite à une révision importante des statistiques de l'emploi aux États-Unis.

Le Département américain du Travail a annoncé que, pour les 12 mois se terminant en mars, l'économie avait généré 911 000 emplois de moins que prévu initialement. Les analystes notent que le ralentissement des embauches a commencé avant même que le Président Donald Trump ne mette en place des tarifs d'importation agressifs.

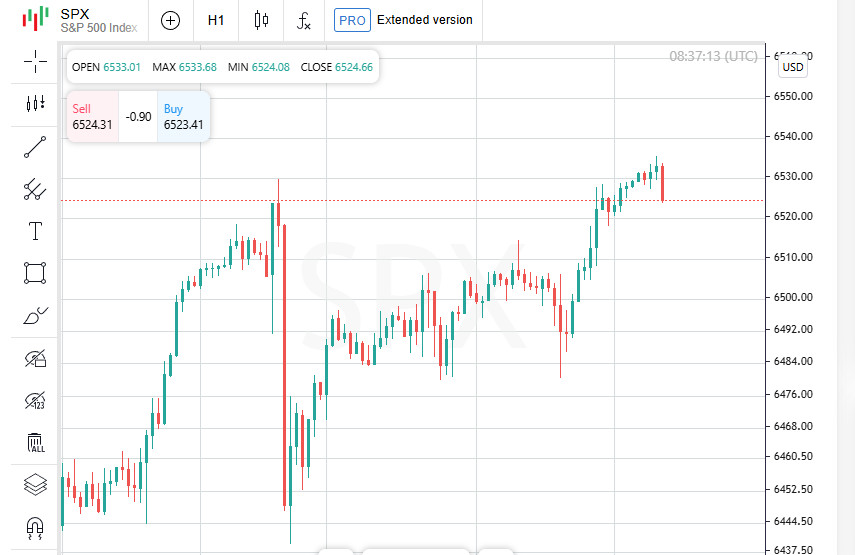

Tous les trois principaux indices de Wall Street ont clôturé en territoire positif. Le S&P 500 a ajouté 17.46 points, ou 0.27%, atteignant un sommet historique à 6512.61. Le Dow Jones Industrial Average a grimpé de 196.39 points, soit 0.43%, finissant à 45,711.34. Le Nasdaq Composite a enregistré un nouveau sommet historique pour le deuxième jour consécutif, augmentant de 80.79 points, ou 0.37%, à 21,879.49.

L'indice MSCI tous pays a progressé de 2.22 points, ou 0.23%, à 961.10. Le STOXX 600 européen a légèrement augmenté de 0.06%, tandis que les actions des marchés émergents ont bondi de 12.06 points, soit 0.94%, pour clôturer à 1294.26.

Le Président français Emmanuel Macron a nommé Sébastien Lecornu comme nouveau Premier Ministre du pays, marquant ainsi le cinquième changement de chef de gouvernement en moins de deux ans. Ce remaniement a eu lieu après que les partis d'opposition ont uni leurs forces pour évincer le centriste François Bayrou, dont les plans d'austérité impopulaires avaient suscité de vives réactions.

Les marchés ont également réagi à une série de développements à l'étranger. Au Japon, le Premier ministre a démissionné ; en Argentine, le parti du Président Javier Milei a subi une défaite lors des élections locales ; et en Indonésie, le ministre des Finances a été remplacé de manière abrupte.

Après avoir chuté de plus de 13% lundi, l'indice Merval d'Argentine a de nouveau baissé de 0.3% mardi, prolongeant ainsi ses pertes.

Les actions d'UnitedHealth ont progressé après que l'assureur a déclaré s'attendre à ce que l'adhésion aux programmes Medicare les mieux notés reste conforme aux projections, ce qui signale des augmentations potentielles des remboursements gouvernementaux.

JPMorgan Chase a augmenté de 1.7% après qu'un cadre supérieur a prédit que les revenus des services de banque d'investissement augmenteraient de plusieurs dizaines de pourcents au troisième trimestre, avec également des gains significatifs dans les revenus de trading.

Apple a chuté de 1.5% après avoir présenté ses nouveaux iPhones, qui n'ont pas réussi à enthousiasmer les investisseurs. Broadcom a reculé de 2.6% après cinq sessions consécutives de gains qui avaient augmenté la valorisation boursière du deuxième plus grand fabricant de puces au monde.

Les marchés se préparent à une semaine cruciale de publications économiques. L'inflation des prix à la production sera annoncée mercredi, suivie des chiffres des prix à la consommation jeudi. Ensemble, ces chiffres éclaireront l'impact des politiques tarifaires de Donald Trump et la probabilité d'une voie plus agressive de réductions de taux d'intérêt par la Réserve fédérale.

Les actions de Nebius ont explosé de près de 50% après que la société d'infrastructure d'intelligence artificielle a annoncé un accord de 17.4 milliards de dollars avec Microsoft. Son rival CoreWeave a également profité de la nouvelle, gagnant 7%.

L'action de Fox Corp Class B a chuté de 6.7%, tandis que News Corp a glissé de 4.5%. Ces mouvements sont survenus après que Rupert Murdoch et ses enfants ont finalisé un arrangement transférant le contrôle du conglomérat médiatique à son fils aîné, Lachlan Murdoch.

Les actions d'Albemarle ont plongé de 11.5% alors que les investisseurs anticipaient la reprise des opérations minières de lithium par CATL en Chine. La reprise attendue de l'offre a atténué les craintes de pénuries et entraîné le recul de l'action du producteur américain.

Dans les échanges après la clôture, Oracle a bondi de 12% suite à la publication de son rapport trimestriel, qui a donné un coup de pouce à la confiance des investisseurs dans le secteur technologique.

Les actions asiatiques ont grimpé mercredi, prenant exemple sur le rallye de Wall Street. Dans le même temps, les obligations refuges ont perdu du terrain alors que les traders devenaient plus confiants quant au fait que des signes de faiblesse sur le marché du travail américain poussent la Réserve fédérale à réduire les taux d'intérêt d'au moins un quart de point la semaine prochaine.

Le Nikkei au Japon a progressé de 0.8%, tandis que le KOSPI en Corée du Sud a bondi de 1.7%. L'indice de référence de Taïwan a ajouté 1.5%, atteignant un nouveau sommet historique.

L'indice Hang Seng de Hong Kong a augmenté de 1.3%, tandis que le CSI300 de la Chine continentale a progressé de 0.3%.

Le rendement des obligations d'État japonaises a progressé de 0.5 point de base à 1.565%. L'augmentation est survenue après une adjudication de bons du Trésor à cinq ans qui a brièvement interrompu l'élan haussier précédent.

L'indice du dollar américain, qui suit la monnaie contre six grands pairs, a légèrement baissé à 97.707 jeudi, effaçant ses modestes gains récents.

Le dollar est resté pratiquement inchangé à 1.1715 contre l'euro, tout en s'affaiblissant de 0.07% à 147.31 face au yen japonais.

En prévision, la Banque du Japon doit annoncer sa dernière décision de politique monétaire vendredi prochain. Les observateurs du marché s'attendent largement à ce que la banque centrale s'abstienne de relever les taux cette fois-ci.

Les prix de l'or ont augmenté de 0.5% à 3644 dollars l'once, après avoir brièvement atteint un niveau sans précédent de 3673.95 dollars la veille.

Les contrats à terme sur le Brent ont grimpé de 1.1% à 67.13 dollars le baril, tandis que la référence américaine West Texas Intermediate a également gagné 1.1%, atteignant 63.34 dollars.