15.07.2025 10:38 AM

15.07.2025 10:38 AM

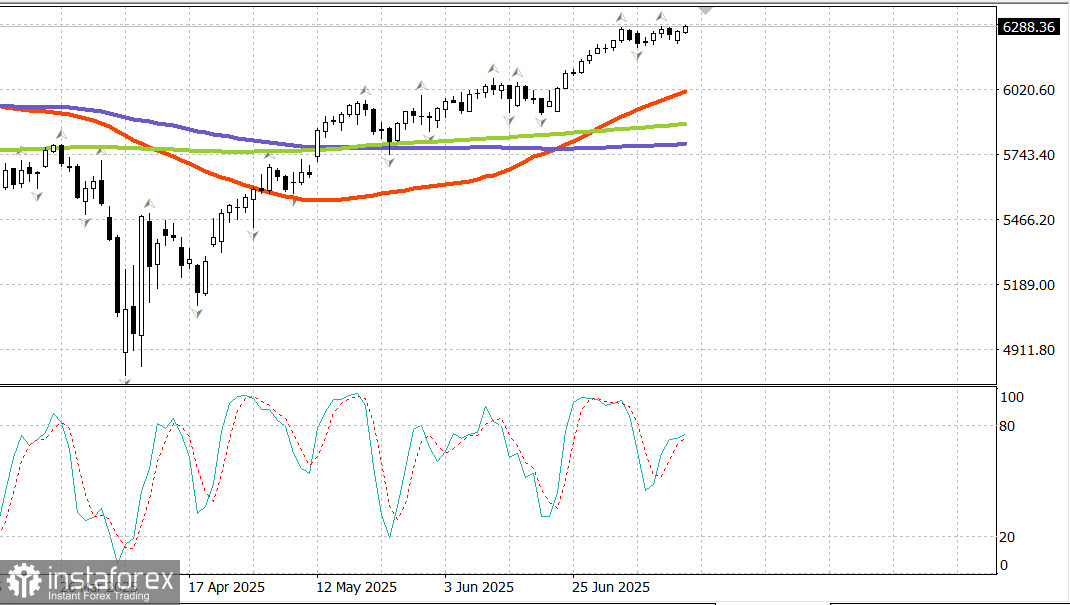

مؤشر S&P500

المؤشرات الرئيسية للأسهم تقف شامخة بالقرب من أعلى مستوياتها على الإطلاق

نظرة سريعة على المؤشرات الرئيسية للأسهم الأمريكية يوم الاثنين:

ارتد سوق الأسهم الأمريكي من أدنى مستوياته في الجلسة المبكرة بعد عناوين الأخبار الجديدة حول التعريفات الجمركية. ساعد التداول المستقر المؤشرات الرئيسية على إنهاء اليوم بمكاسب متواضعة، وأغلق ناسداك عند مستوى قياسي جديد.

كانت التعريفة المقترحة بنسبة 30% على الاتحاد الأوروبي والمكسيك اعتبارًا من 1 أغسطس كافية لتحفيز افتتاح سوق بطيء. ومع ذلك، كما هو متوقع، أظهر السوق مرونة تجاه الأخبار المتعلقة بالتعريفات، والتي لم تعطل بعد اتجاهه الصعودي.

أعرب صانعو السياسات في المفوضية الأوروبية ورئيس المكسيك عن استعدادهم للتفاوض على صفقة تجارية أكثر ملاءمة قبل الموعد النهائي في 1 أغسطس. ساعد هذا الشعور في احتواء ضغط البيع خلال الجلسة.

بالإضافة إلى ذلك، لم تتأثر الأسواق بإعلان الرئيس ترامب عن تعريفات جديدة على روسيا تصل إلى 100% اعتبارًا من 1 سبتمبر، في حال فشلت روسيا في الاتفاق على وقف إطلاق النار.

على الرغم من النبرة الإيجابية نسبيًا حول التعريفات، كانت مكاسب يوم الاثنين متواضعة. كان ثقة المستثمرين حذرة قبل التقارير الاقتصادية الرئيسية وموجة من أرباح الشركات هذا الأسبوع.

تقارير ذات تأثير كبير مستحقة هذا الأسبوع:

ستصدر عدة بنوك رئيسية، بما في ذلك Wells Fargo (WFC 83.43، +0.88، +1.1%)، Citigroup (C 87.50، +0.77، +0.9%)، وJPMorgan Chase (JPM 288.70، +1.84، +0.6%)، أرباحها قبل افتتاح السوق يوم الثلاثاء.

بفضل التمركز قبل الأرباح، كان القطاع المالي (+0.7%) من بين القادة في اليوم. كما قاد قطاع خدمات الاتصالات (+0.7%) يوم الاثنين:

تداولت Netflix (NFLX 1260.81، +15.70، +1.26%) بارتفاع قبل تقرير أرباح يوم الخميس.

استفاد القطاع أيضًا من المكاسب في Alphabet (GOOG 182.76، +1.45، +0.8%) وMeta Platforms (META 720.37، +2.86، +0.5%).

تفوقت الأسهم ذات القيمة السوقية الكبيرة قليلاً على السوق الأوسع.

ارتفع صندوق Vanguard Mega Cap Growth ETF بنسبة 0.3%، مقارنة بزيادة 0.1% في S&P 500.

تفوق كل من Russell 2000 (+0.5%) وS&P Mid Cap 400 (+0.2%) أيضًا على S&P 500.

أغلقت سبعة قطاعات من S&P 500 على ارتفاع، مع مكاسب تتراوح بين 0.1% و0.7%.

كان قطاع الطاقة (-1.2%) هو الوحيد الذي تحرك بأكثر من 1%، متأثرًا بانخفاض بنسبة 2.3% في أسعار النفط إلى 66.90 دولارًا للبرميل.

تداولت سندات الخزانة في نطاق ضيق، مما يعكس موقف الانتظار والترقب العام قبل التقارير الاقتصادية الرئيسية لهذا الأسبوع. لم تكن هناك إصدارات رئيسية للبيانات الاقتصادية الأمريكية يوم الاثنين.

سوق الطاقة

انخفض خام برنت إلى 68.60 دولارًا، وفشل في البقاء فوق 70 دولارًا — علامة على الضعف.

الخلاصة: لا يزال التوقعات دون تغيير — يمكن أن يتحول هذا إلى ارتفاع جديد أو تصحيح صحي. يعتمد الكثير على أرباح البنوك الكبرى وتقرير مؤشر أسعار المستهلك اليوم. إذا كان هناك تراجع حاد، سنبحث عن فرص للشراء.