19.06.2026 01:59 PM

19.06.2026 01:59 PMتقترب أسبوعية تداول شديدة التوتر من نهايتها. وقد تخلّلها عدد من الأحداث الكبرى المرتبطة من جهة بالمواجهة العسكرية التي تضم الولايات المتحدة وIsrael من جانب وIran من جانب آخر، ومن جهة أخرى باجتماعات السياسة النقدية لخمسة من أكبر البنوك المركزية في العالم، بما في ذلك Federal Reserve.

سيكون الأسبوع المقبل آخر أسبوع تداول كامل في الشهر والربع والنصف السنوي. ولا يمكن استبعاد تحركات غير متوقعة مرتبطة بإعادة موازنة المحافظ.

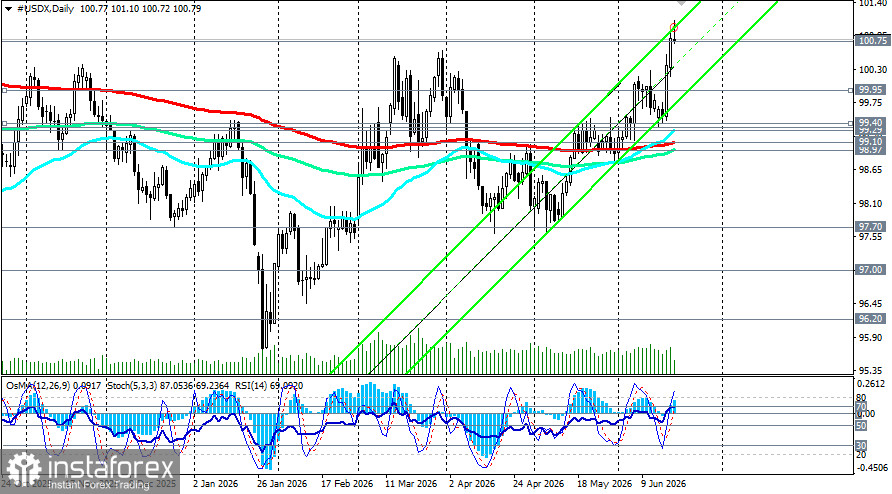

ينهي مؤشر الدولار الأمريكي الأسبوع بنبرة قوية، مسجِّلًا قممًا سنوية جديدة ومختبرًا منطقة 101.00 للمرة الأولى منذ مايو 2025. وكان المحرك الرئيس لهذا الارتفاع هو الإشارة المتشددة من Federal Reserve، التي فاق تأثيرها في السوق حتى توقيع اتفاق إطار بين الولايات المتحدة وIran.

يوم الجمعة، تراجع المؤشر قليلًا عن ذروة 101.10، لكنه لا يزال متماسكًا قرب منطقة المقاومة المحورية عند 100.75. وتتأقلم الأسواق، التي تتداول في ظل سيولة منخفضة قبيل عطلة Juneteenth في الولايات المتحدة، مع مشهد نقدي جديد تُقدَّر فيه احتمالية رفع Federal Reserve لأسعار الفائدة بحلول نهاية العام بنحو 90%.

السؤال الحاسم بالنسبة للدولار في الأسبوع المقبل هو ما إذا كان سيتمكن من الحفاظ على المكاسب التي حققها، أم أن المخاطر الجيوسياسية وتصحيح العوائد سيعيدان المؤشر إلى مستوياته المألوفة.

الخلفية الأساسية: الإشارة المتشددة من Fed هي الورقة الرابحة الرئيسية للدولار

1. FOMC: تغيّر في النبرة و"المخطط النقطي"

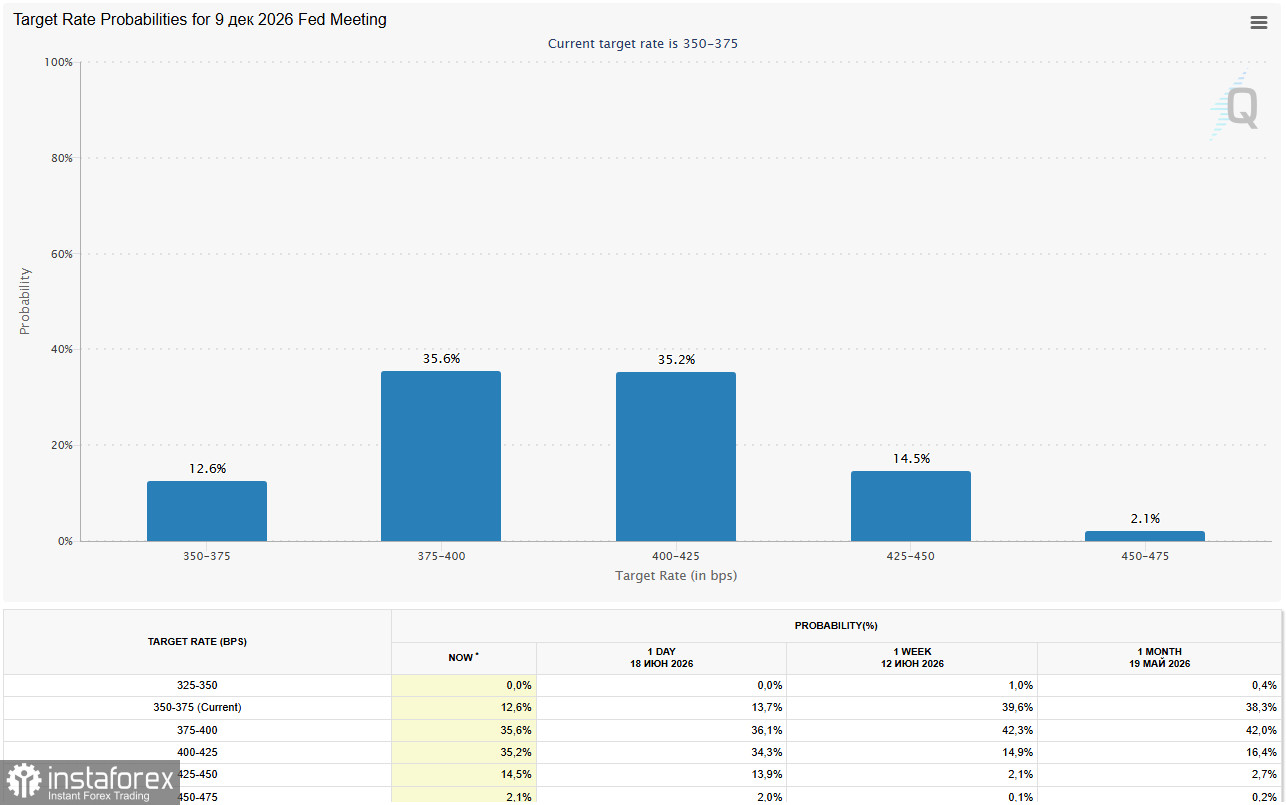

اجتماع FOMC في 16–17 يونيو شكّل نقطة تحوّل غيّرت بصورة ملموسة اتجاهات التموضع في أسواق العملات. وكما كان متوقعاً، أبقى Fed سعر الفائدة عند 3.50–3.75% للاجتماع الرابع على التوالي؛ وكان القرار بالإجماع للمرة الأولى منذ تسعة أشهر. لكن الحدث الحاسم كان تحديث "المخطط النقطي" ونبرة الرئيس الجديد Kevin Warsh، اللذين جاءا أكثر تشدداً بكثير مما كان السوق يتوقع.

أهم التغييرات في التوقعات

- تحوّل في "المخطط النقطي". تم رفع التقدير الوسطي لسعر الفائدة النهائي في 2026 إلى 3.8%. وهذا يعني أن تسعة من أصل 18 عضواً في FOMC يتوقعون الآن على الأقل زيادة واحدة بمقدار 25 نقطة أساس قبل نهاية العام، وستة منهم يتوقعون زيادتين أو أكثر. في المقابل، لا يزال مسؤول واحد فقط يرى احتمال خفض الفائدة هذا العام.

- مراجعة صعودية لتوقعات التضخم. رُفعت التوقعات للتضخم في 2026: تم تعديل تضخم مؤشر نفقات الاستهلاك الشخصي الأساسي إلى 3.3% والرئيسي إلى 3.6%.

- حذف لغة التيسير. تمت إزالة الصياغة في البيان التي كانت توحي سابقاً بأن الخطوة التالية قد تكون التيسير بالكامل. وهذا مثّل إشارة واضحة للسوق بأن Fed لم يعد يعتبر خفض الفائدة هو السيناريو الأساسي.

رد فعل السوق على إشارة Fed

قامت الأسواق سريعاً بتسعير احتمال رفع للفائدة بحلول أكتوبر أو نوفمبر. يتم حالياً تقييم احتمال زيادة في ديسمبر عند 88٪، فيما ارتفعت فرص التحرك بحلول أكتوبر من 40٪ إلى 77٪ خلال أسبوع واحد. عوائد السندات الأميركية لأجل عامين، الأكثر حساسية للسياسة النقدية، ارتفعت 16 نقطة أساس إلى 4.21%، وهو أعلى مستوى منذ فبراير 2025، ما ولّد أكبر مكسب يومي للدولار منذ أوائل مارس.

2. تباين السياسات النقدية: لماذا يتجاوز USDX مستوى 100.00

تماسك الدولار يعود بالدرجة الأولى إلى فارق العوائد لصالح الولايات المتحدة. ففي حين يلمّح Fed إلى إمكانية مزيد من التشديد، تقف البنوك المركزية الأخرى في مواقع مختلفة تماماً.

إجراءات البنوك المركزية هذا الأسبوع وأهم الإشارات

- Fed: أبقى الفائدة عند 3.50–3.75% — إشارة متشددة إلى احتمال مزيد من التشديد في 2026.

- ECB: رفع الفائدة 25 نقطة أساس إلى 2.40% — نبرة متشددة بشكل معتدل، لكنها خطوة منفردة.

- BoE: أبقى الفائدة عند 3.75% — توقف مؤقت، مع أقلية متشددة صغيرة (صوتان لصالح الرفع).

- BoJ: رفع سعر الفائدة إلى 1.00% — خطوة تاريخية، لكن الفارق بين العوائد الأميركية واليابانية لا يزال واسعاً.

- SNB: أبقى الفائدة عند 0% — موقف حيادي مع تركيز على سياسة التدخل في السوق.

التحديث المتشدد من Fed يهدد بإطلاق موجة صعود مستدامة للدولار، تعوض بأكثر من كفاية الأثر المهدئ لاتفاق الولايات المتحدة–إيران، بحسب اقتصاديين. ميزة النمو في الولايات المتحدة، المدعومة بالاستثمار في الذكاء الاصطناعي وسوق عمل resilient، تواصل جذب رؤوس الأموال العالمية.

3. الجغرافيا السياسية: ضعف الدولار مؤقت

الآمال في التوصل إلى اتفاق إطار بين الولايات المتحدة وإيران وإعادة فتح مضيق هرمز ضغطت على أسعار النفط نحو الأسفل وحسّنت شهية المخاطرة عالمياً لفترة وجيزة، ما تسبب في ضغوط قصيرة الأجل على الدولار كملاذ آمن. لكن التحول المتشدد في سياسة Fed كان له الأثر الأكبر.

إضافة إلى ذلك، يبقى الشرق الأوسط غير مستقر. فقد أعلنت وزارة الخارجية السويسرية يوم الجمعة أن المحادثات المقررة بين الولايات المتحدة وإيران لن تمضي قدماً. الضربات الإسرائيلية في لبنان وإلغاء رحلة نائب الرئيس J.D. Vance المقررة للتفاوض مع إيران يضيفان مخاطر جديدة. أي تصعيد متجدد يمكن أن يعزز مرة أخرى الطلب على الدولار كملاذ آمن ويضيف حجة صعودية أخرى للعملة.

موجز التحليل الفني

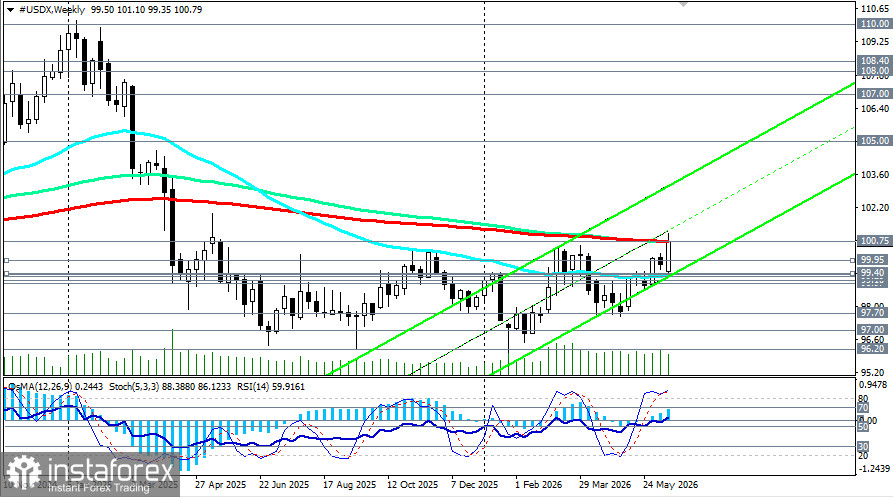

من الناحية الفنية، أكد مؤشر USDX حدوث تحوّل في الاتجاه متوسط الأجل، بعد أن اخترق مستويات مقاومة رئيسية عند 98.97 و99.10 و99.29 (وهي المتوسطات المتحركة الأسية لـ144 و200 و50 يوماً)، وبلغ هذا الأسبوع أعلى مستوى سنوي عند 101.10. وعلى الرغم من التصحيح الذي شهده يوم الجمعة، لا يزال المؤشر يتحرك بالقرب من مستوى المقاومة المحوري عند 100.75 (المتوسطين المتحركين الأسبوعيين الأسّيين لـ200 و144 يوماً، والمتوسط المتحرك الشهري الأسّي لـ50 يوماً).

ارتفع المؤشر بنحو 1 بالمئة خلال الأسبوع، في أفضل أداء أسبوعي له منذ أوائل مارس. كما أنه لا يزال أعلى من المتوسطات المتحركة القصيرة الأجل (5 و10 و20)، المتجمعة حول 100.71–100.75، ما يشير إلى أن التراجع الحالي يُتعامل معه كتصحيح ضمن اتجاه صاعد. كما أن الاختراق الفني فوق مستوى 100.00 وتحديث القمم السنوية يؤكدان استئناف الاتجاه الصعودي. ويقول الاقتصاديون إن الحركة الصعودية جاءت مدفوعة بإعادة معايرة لتوقعات سياسة الـ Fed ولديها مجال للاستمرار.

للمزيد من التفاصيل، يُرجى الاطلاع على "US Dollar Index (USDX): possible dynamic for June 19, 2026."

توقعات من كبرى البنوك

- Deutsche Bank: يتوقع سعر EUR/USD عند 1.1500 بنهاية العام، ما يعني استمرار قوة الدولار.

- Societe Generale: يتوقع نطاقاً لمؤشر USDX بين 98.60–99.00 بنهاية العام، ما يشير إلى ضعف معتدل للدولار في النصف الثاني من العام دون تغيير هيكلي في الاتجاه.

- MUFG: يرى مخاطر صعودية على سيناريو ضعف الدولار في 2027 الذي يتبناه، مع إقراره بأن الإشارة المتشددة من الـ Fed تخلق ضغوطاً صعودية على العملة.

الفعاليات الرئيسية التي يجب متابعتها الأسبوع المقبل

- 22 يونيو — قرار PBoC بشأن LPR: من المتوقع الإبقاء عليه دون تغيير؛ تأثير غير مباشر عبر زوج USD/CNH.

- 22 يونيو — بيانات التضخم في كندا (مايو): تأثير محتمل على زوج USD/CAD.

- 23 يونيو — قراءات أولية لمؤشرات S&P Global PMI لألمانيا ومنطقة اليورو والولايات المتحدة: ستُظهر تباين الزخم الاقتصادي بين الاقتصادات.

- 25 يونيو — بيانات مؤشر PCE في الولايات المتحدة (مايو): من المتوقع أن يظل مرتفعاً؛ قراءة قوية ستعزز موقف الـ Fed المتشدد.

- خلال الأسبوع — تصريحات أعضاء الـ Fed: أي تعليقات متشددة قد تعزز قوة الدولار الأمريكي.

الخلاصة

ينهي الدولار الأمريكي الأسبوع كأوضح العملات تفوقاً في الأداء، مؤكداً قوته بعد المفاجأة المتشددة من جانب الـ Fed. إن استعداد الرئيس Kevin Warsh لتشديد السياسة النقدية، إلى جانب تعديل مخطط النقاط (dot-plot)، غيّرا بشكل جوهري توقعات الأسواق، ودفعا المتعاملين إلى تسعير احتمالات رفع أسعار الفائدة بنهاية العام. يستفيد الدولار من كلٍّ من فارق أسعار الفائدة ومن وضعه كملاذ آمن في ظل استمرار حالة عدم اليقين الجيوسياسي في الشرق الأوسط.

ستكون منطقة 100.50–101.10 ساحة المعركة الحاسمة في الأيام المقبلة. فاختراقها فنياً إلى الأعلى سيفتح الطريق أمام تسجيل قمم جديدة على مدى عدة سنوات، بينما قد يؤدي الإغلاق المستمر دون مستوى 100.50 إلى إطلاق تصحيح باتجاه 100.00 و99.95.