14.07.2026 09:46 AM

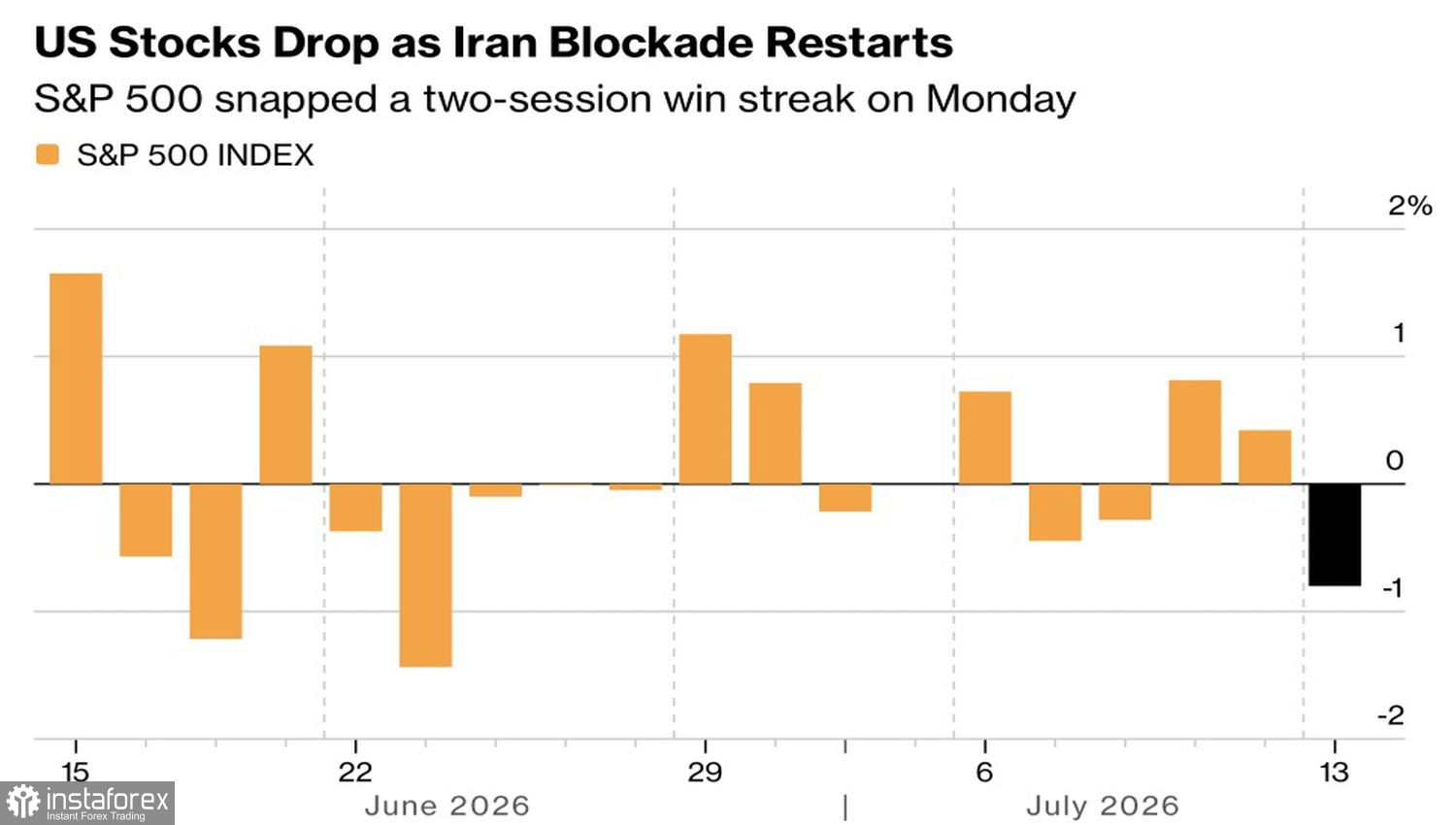

14.07.2026 09:46 AMيميل الناس عادةً إلى عدم التحرك حتى يدوّي الرعد. وقد غضّ المستثمرون الطرف طويلًا عن الصراع المتأجج بين الولايات المتحدة وإيران، إلى أن أدّت المواجهات الجديدة حول مضيق هرمز إلى فرض مواجهةٍ للواقع. قفزت أسعار النفط، وتبعتها عوائد سندات الخزانة، وتعثّرت أخيرًا موجة ارتفاع مؤشر S&P 500 التي استمرت ليومين.

الحركة اليومية لمؤشر S&P 500

ومع ذلك، فهذا لا يُعدّ انهياراً. فقد بدا أن السوق ككل يتمتع بقدر من الصمود طوال العام بفضل طفرة الذكاء الاصطناعي وقوة أداء قطاعي الطاقة والصناعات. كان الألم متركزاً في أسهم التكنولوجيا؛ إذ أصبح قطاع تكنولوجيا المعلومات أكبر المتخلفين في مؤشر S&P 500، وقادت شركات تصنيع الرقائق موجة البيع. يزداد تساؤل المستثمرين عمّا إذا كان الإنفاق الرأسمالي الهائل على الذكاء الاصطناعي مبرَّراً في بيئة عالمية تشهد ارتفاعاً في أسعار الفائدة.

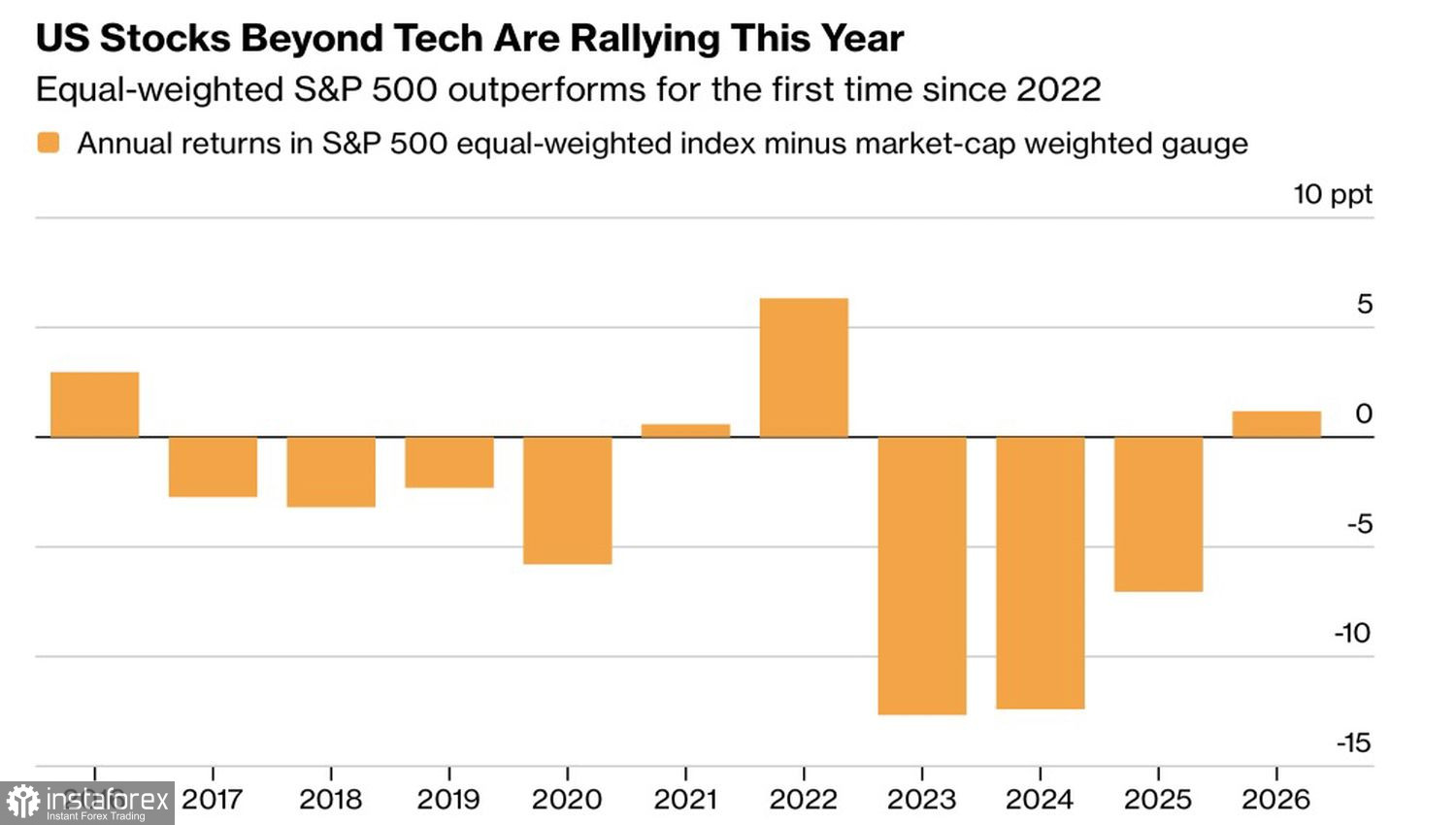

مع ذلك، تبقى أرباح الشركات في وضع جيد. تُقدّر Morgan Stanley أن مؤشر S&P 500 المرجّح بالتساوي يُظهر نمواً في ربحية السهم يتجاوز 10%، وهو أفضل أداء منذ التعافي الذي أعقب الجائحة. وتواصل البنك رفع توقعاته لقطاعي الاستهلاك والنقل، اللذين يرتبط أداؤهما ارتباطاً وثيقاً بزخم النشاط الاقتصادي. وتذهب FactSet إلى أبعد من ذلك؛ فقد ترتفع أرباح مؤشر S&P 500 من 275 دولاراً للسهم في عام 2025 إلى 341 دولاراً في 2026، أي بزيادة قدرها 24%. والسؤال الوحيد هو ما إذا كان المستثمرون يصدقون هذه الأرقام بالفعل، أم أنهم يكتفون بإعادة توجيه رؤوس الأموال من الأسهم التي حققت مكاسب بثلاثة أرقام إلى أسهم أقل سخونة.

مؤشر مرجّح بالتساوي مقابل ديناميكيات مؤشر S&P 500

في هذه الأثناء، أدت وتيرة التصعيد في الشرق الأوسط إلى إحياء الحديث عن تشديد السياسة من جانب الاحتياطي الفيدرالي. أظهرت بيانات CME Group أن احتمالات رفع الفائدة في يوليو قفزت إلى 42% من 18% في أوائل يوليو، وارتفعت احتمالات قيام الفيدرالي بحركتي تشديد بحلول نهاية العام إلى 56% من 34%. صمت رئيس الاحتياطي الفيدرالي الجديد Kevin Warsh لا يساعد كثيراً في توضيح التوقعات. وتحذر JPMorgan من أنه إذا استمر في تجنب إرسال إشارات واضحة، فقد يبادر أعضاء آخرون في لجنة السوق المفتوحة الفيدرالية إلى تولي زمام المبادرة.

يُتوقّع أن يكون الأسبوع المنتهي في 17 يوليو اختباراً صعباً. على المستثمرين استيعاب بيانات مؤشر أسعار المستهلكين (CPI) لشهر يونيو، ومؤشر أسعار المنتجين (PPI)، وبيانات ثقة المستهلك، إضافة إلى بداية موسم إعلان الأرباح، مع صدور تقارير JP Morgan Chase و Goldman Sachs في وقت مبكر. عاش سوق الأسهم الأمريكية فترة طويلة معتمداً على سرديات متفائلة أكثر من اعتماده على البيانات الفعلية. فهل هو مستعد لمواجهة الواقع؟

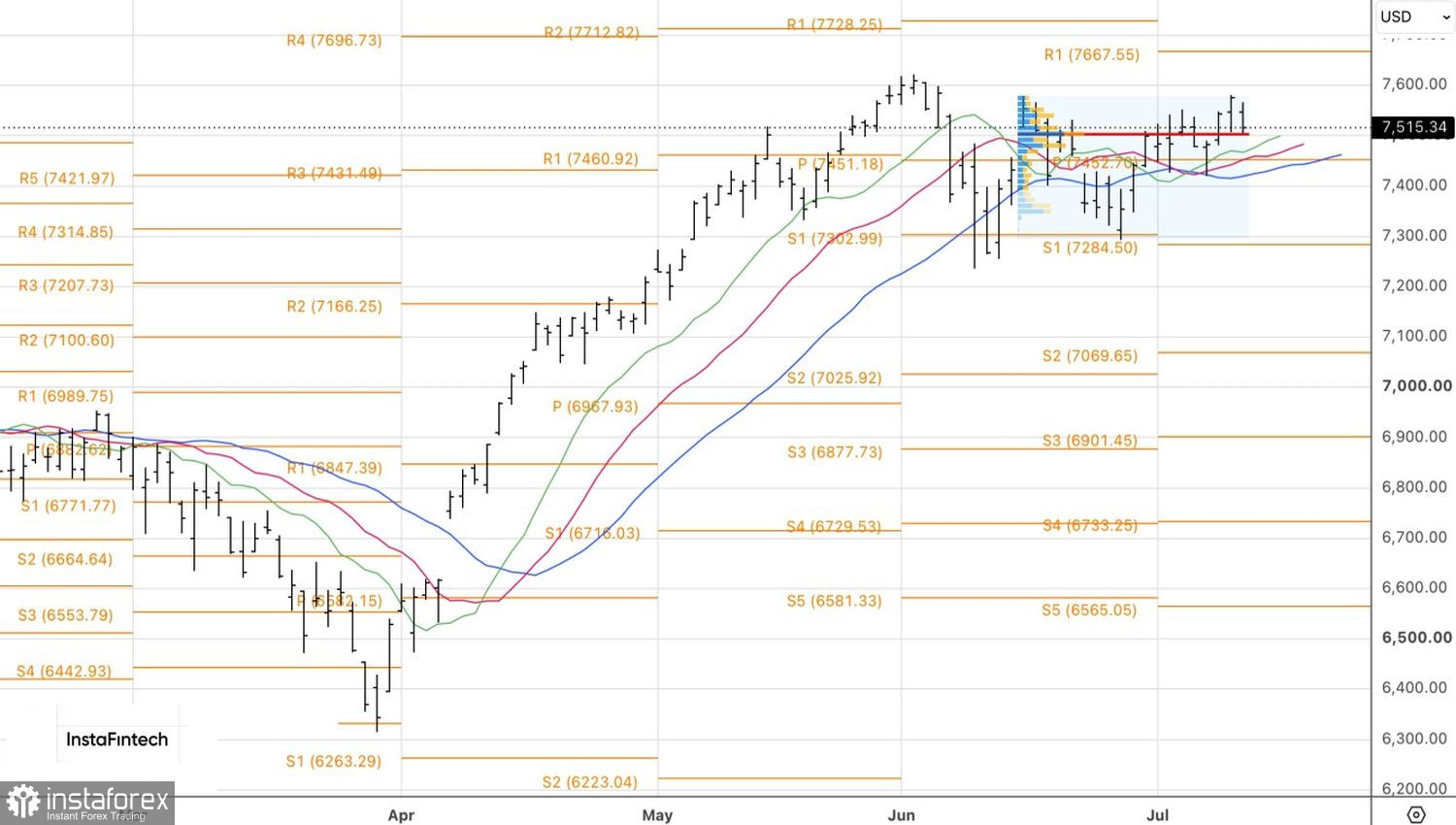

من الناحية الفنية، يُظهر الرسم البياني اليومي أن مؤشر S&P 500 عاد إلى القيمة العادلة قرب مستوى 7,505. هذا المستوى أصبح الآن بمثابة خط أحمر للمؤشر العريض. الارتداد منه سيكون سبباً لزيادة المراكز الشرائية (Long). وعلى العكس، فإن كسر هذا المستوى بشكل حاسم والاستقرار دونه سيكون إشارة لجني الأرباح، وحدوث انعكاس في الاتجاه، والتحول إلى المراكز البيعية (Short).