15.07.2026 09:43 AM

15.07.2026 09:43 AMاستقبل المستثمرون قراءة التضخم لشهر يونيو، التي جاءت أضعف من المتوقع، بحماس كبير لدرجة أنهم تجاهلوا إلى حدٍّ كبير الانهيار التاريخي في إحدى أيقونات قطاع التكنولوجيا. فقد أنهت مؤشرات S&P 500 وDow Jones وNasdaq Composite جلسة التداول على ارتفاع، حتى مع هبوط سهم IBM بنحو 25%، في أسوأ تراجع يومي في تاريخ الشركة.

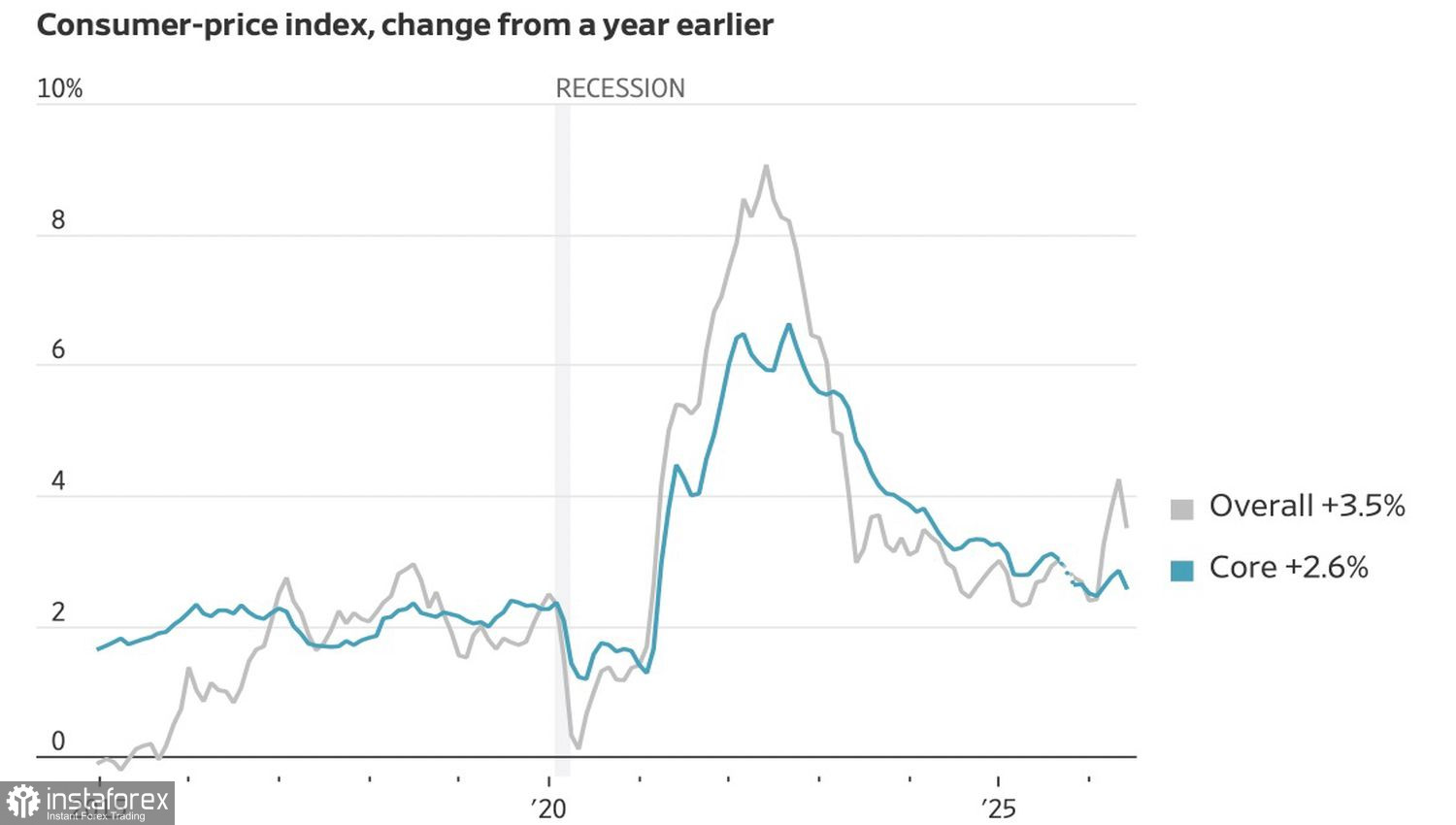

ارتفع مؤشر أسعار المستهلكين الرئيسي (CPI) بنسبة 3.5% على أساس سنوي في يونيو، مقارنة بتوقعات عند 3.8%. أما التضخم الأساسي فبقي تقريبًا دون تغيير، كما انخفض مؤشر أسعار المستهلكين على أساس شهري للمرة الأولى منذ ست سنوات. تحركت العقود الآجلة على الفور: إذ هوت احتمالات إقدام الاحتياطي الفيدرالي على رفع الفائدة في الاجتماع المقبل من 42% إلى 17%.

ديناميكيات التضخم في الولايات المتحدة

ومع ذلك، لا يزال من المبكر جداً إعلان الانتصار على التضخم. فقد أبلغ رئيس الـ Fed كيفن وورش الكونغرس أن شهرًا واحدًا جيدًا لا يعني انتهاء مهمة كبح التضخم. ولا تزال الأنشطة العسكرية في الخليج العربي تشكل مخاطر صعودية على أسعار الطاقة، ما يعني أن رواية التشديد النقدي ما زالت بعيدة عن نهايتها. وتعمّد وورش الامتناع عن الالتزام بمسار محدد للسياسة النقدية إلى حين صدور المزيد من البيانات، محافظًا بذلك على مرونة الخيارات المتاحة أمام الـ Fed.

صلابة أداء السوق لا تستند إلى عامل التضخم وحده. فقد أعلنت أكبر خمسة بنوك أمريكية مجتمعة عن قفزة بنسبة 39% في الأرباح الربعية، بدعم من عائدات التداول وصفقات مثل طرح SpaceX للاكتتاب العام. وارتفعت أسهم Goldman Sachs وJPMorgan وBank of America على خلفية النتائج، في حين تخلّفت Wells Fargo وCitigroup عن الركب.

مع ذلك، فإن تهاوي IBM ليس مجرد تراجع عابر. فقد حذّرت الشركة من ضعف في قطاعات البرمجيات والبنية التحتية، وأقرت بأنها لم تنجح في التكيّف بالسرعة الكافية مع ظروف السوق المتغيرة. عمليّة البيع أزالت نحو 69 مليار دولار من القيمة السوقية وسحبت معها أسهم شركات مثل Accenture وServiceNow إلى الأسفل. والسؤال المطروح الآن هو ما إذا كان هذا بمثابة إنذار مبكر لقطاع برمجيات الشركات في عصر الذكاء الاصطناعي.

يرى مديرو الصناديق بالفعل أسبابًا لاتخاذ موقف حذر حتى من دون عامل IBM. يُظهر مسح Bank of America لمديري الصناديق أن مستويات السيولة النقدية في المحافظ تراجعت إلى مستوى متدنٍ للغاية عند 3.6% من الأصول، في حين أن زيادة الوزن في الأسهم الأميركية وصلت إلى ذروة لم تُسجَّل منذ ديسمبر 2024. كما يشير مؤشر Bull & Bear التابع لـ BofA إلى حالة تفاؤل مفرط، وهو ما يُعتبر تاريخيًا إشارة مناقضة للاتجاه السائد. ويعد 82% من المشاركين في المسح المراكز الطويلة في أسهم شركات تصنيع الرقائق أكثر الصفقات ازدحامًا، فيما يرى ما يقرب من نصفهم أن تكبّد شركات AI hyperscalers للخسائر هو أبرز مرشح ليكون "البجعة السوداء".

إلى أي مدى تبدو هذه الحالة من الهدوء راسخة؟

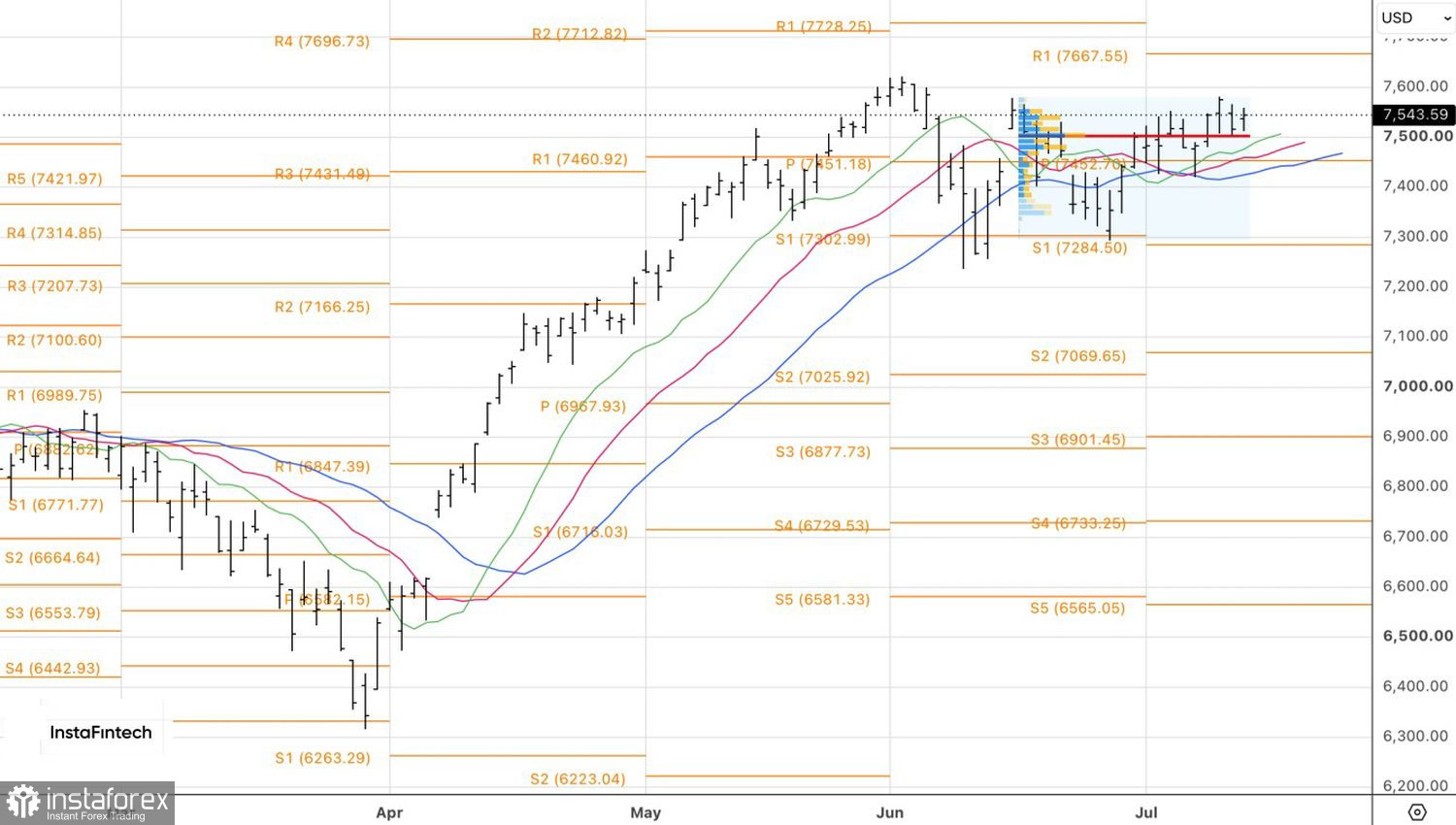

من الناحية الفنية، يُظهر الرسم البياني اليومي أن مؤشر S&P 500 قد شكّل "شمعة داخلية" (inside bar). واختراق القمة عند مستوى 7,565 سيكون إشارة لإضافة مراكز شراء (long positions)، في حين أن الهبوط دون القاع عند 7,515 سيكون إشارة لفتح مراكز بيع (short positions).