আরও দেখুন

07.05.2025 10:28 AM

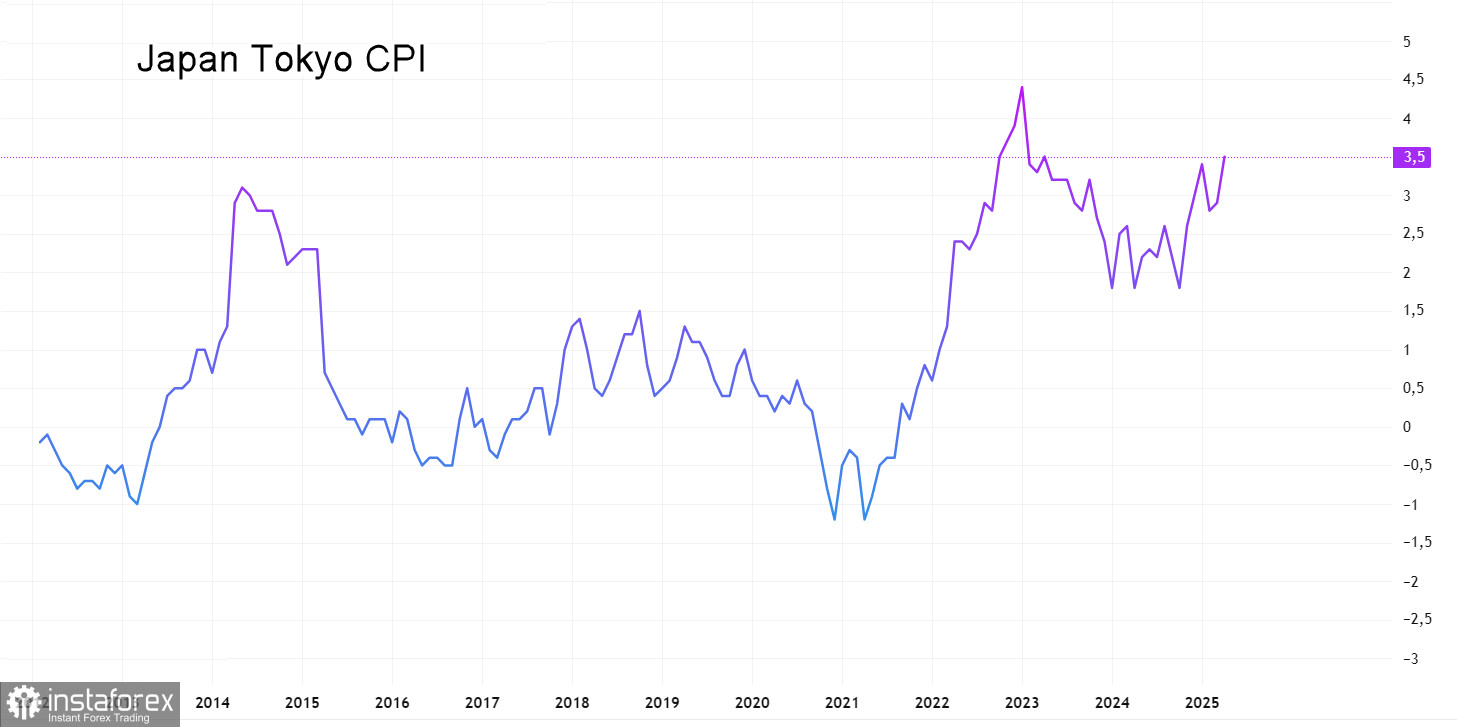

07.05.2025 10:28 AM১ মে অনুষ্ঠিত ব্যাংক অব জাপানের মুদ্রানীতি বিষয়ক বৈঠকে ব্যাংকটি আর্থিক নীতিমালা অপরিবর্তিত রাখে। "Outlook for Economic Activity and Prices" শীর্ষক প্রতিবেদনে, ব্যাংকটি ২০২৫ ও ২০২৬ অর্থবছরের জন্য প্রকৃত জিডিপি প্রবৃদ্ধির পূর্বাভাস হ্রাস করে—এর পেছনে যুক্তরাষ্ট্রের শুল্কনীতির প্রভাবকে দায়ী করা হয়েছে। তবে এটি প্রাথমিক পূর্বাভাস, যা কিছু নির্দিষ্ট অনুমানের ভিত্তিতে প্রস্তুত করা হয়েছে। এদিকে, ২০২৫ অর্থবছরের জন্য মূল মুদ্রাস্ফীতির পূর্বাভাস বৃদ্ধি করা হয়েছে। মনে করিয়ে দিই যে, মার্চ মাসে বার্ষিক ভিত্তিতে জাপানের মুদ্রাস্ফীতি ২.৬% থেকে বেড়ে ২.৯% হয়েছে, এবং টোকিও অঞ্চলে এপ্রিল মাসে এটি ২.৯% থেকে বেড়ে ৩.৫%-এ পৌঁছেছে, যেখানে মূল সূচকগুলোও অতিরিক্ত বৃদ্ধি প্রদর্শন করা হয়েছে।

মুদ্রানীতির বাস্তবায়ন সংক্রান্ত বিষয়ে, ব্যাংক অব জাপান আবারও তাদের অবস্থান পুনর্ব্যক্ত করেছে যে তারা "নীতিগত সুদের হার বাড়াতে এবং মুদ্রাস্ফীতি নিয়ন্ত্রণের মাত্রা সমন্বয় করতে" চায়। এটি দীর্ঘদিন ধরেই ব্যাংক অব জাপানের একটি লক্ষ্য, যা আগ্রাসীভাবে পরিমাণগত ও গুণগত নমনীয় নীতির (Abenomics) যুগ থেকে শুরু হয়েছে। সময়ের সঙ্গে এই নীতির একাধিক পার্শ্বপ্রতিক্রিয়া দেখা যাচ্ছে, যেগুলোর এখন সমাধান প্রয়োজন। এই প্রক্রিয়ার নাম "Normalisation"—এবং এটিই এখন ব্যাংক অব জাপানাএর সামনে প্রধান চ্যালেঞ্জ। সুদের হার না বাড়ালে এই লক্ষ্য পূরণ সম্ভব নয়।

২০১৩ সালে Abenomics চালু হলে একবার মুদ্রাস্ফীতি বাড়ে, কিন্তু সেটি মূলত ভোক্তা কর বাড়ানোর ফল ছিল এবং সেই প্রভাব ছিল সাময়িক—দুই বছরের মধ্যেই জাপানে আবার মুদ্রাস্ফীতি শূন্যের নিচের ফিরে আসে। তবে বর্তমান মূল্যস্ফীতি বৃদ্ধি একেবারেই ভিন্ন ধরনের—যা প্রধানত কোভিড মহামারির কারণে সৃষ্ট, যা সাপ্লাই চেইনকে পঙ্গু করে দিয়েছে এবং বিশ্বজুড়ে মুদ্রাস্ফীতি সৃষ্টি করেছে। কিন্তু এই প্রতিকূল পরিস্থিতির মাঝেও একটি ইতিবাচক দিক রয়েছে: এই সময়টা Abenomics-এর পার্শ্বপ্রতিক্রিয়া কমিয়ে আনার জন্য একটি উপযুক্ত সুযোগ, এবং যেকোনো ধরনের নীতিমালার স্বাভাবিককরণ ইয়েনকে শক্তিশালী করে তুলবে।

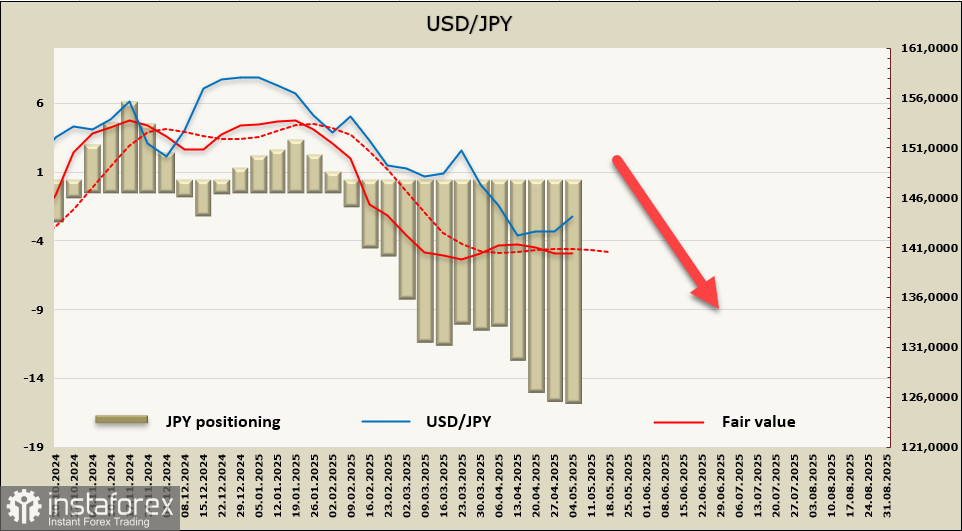

প্রাকৃতিকভাবেই, জাপান এখন যুক্তরাষ্ট্রের চাপ সামলানোর উপায় খুঁজছে। চলমান শুল্কবিষয়ক আলোচনা এই বাস্তবতা প্রতিফলিত করে যে, যুক্তরাষ্ট্র শক্তিশালী ইয়েন দেখতে চায়। ট্রেডাররাও এই ধারণার সঙ্গে একমত: ইয়েনের আরও শক্তিশালী হওয়ার প্রত্যাশা করা হচ্ছে; নাহলে আলোচনায় অগ্রগতি থেমে যেতে পারে—যা জাপানের জন্য কোনো গ্রহণযোগ্য ফলাফল নয়, বরং শক্তিশালী ইয়েন মেনে নেওয়াই তুলনামূলকভাবে সহজ পথ। পজিশনিং-এও এই মনোভাবকে প্রতিফলিত হয়েছে: সর্বশেষ CFTC রিপোর্ট অনুযায়ী, ইয়েনের প্রতি নিট লং পজিশন $15.74 বিলিয়ন পৌঁছেছে, এবং সম্ভাব্য মূল্য আবার দীর্ঘমেয়াদী গড়ের নিচে নেমে গেছে।

২২ এপ্রিল 139.90 লেভেলে পৌঁছে ইয়েনের মূল্যের একটি স্বল্পমেয়াদি কারেকশনে শুরু হয়, কিন্তু তা এখনো মূল্য বিয়ারিশ চ্যানেলের মধ্যে রয়ে গেছে এবং আরেকটি নিম্নমুখী মুভমেন্ট তৈরি করছে। আমরা পূর্বাভাস দিচ্ছি যে দ্বিতীয় চেষ্টায় 139.59 সাপোর্ট লেভেল ব্রেক করা হবে এবং USD/JPY পেয়ারের মূল্য 127–129 রেঞ্জের দিকে অগ্রসর হবে—যা সম্ভবত এমন একটি টার্গেট, যা সংশ্লিষ্ট সকল পক্ষকে সন্তুষ্ট করতে পারে। ট্রাম্পের ইচ্ছা অনুযায়ী ইয়েন শক্তিশালী হবে, এবং ইয়েনের মূল্যের এই রেঞ্জে পৌঁছানোর সময়ের মধ্যেই ব্যাংক অব জাপান সুদের হার বাড়াবে, যাতে তারা পরবর্তীতে সুদের হার বৃদ্ধির আগে আবার বিরতি নিতে পারে।