Xem thêm

07.05.2025 09:28 AM

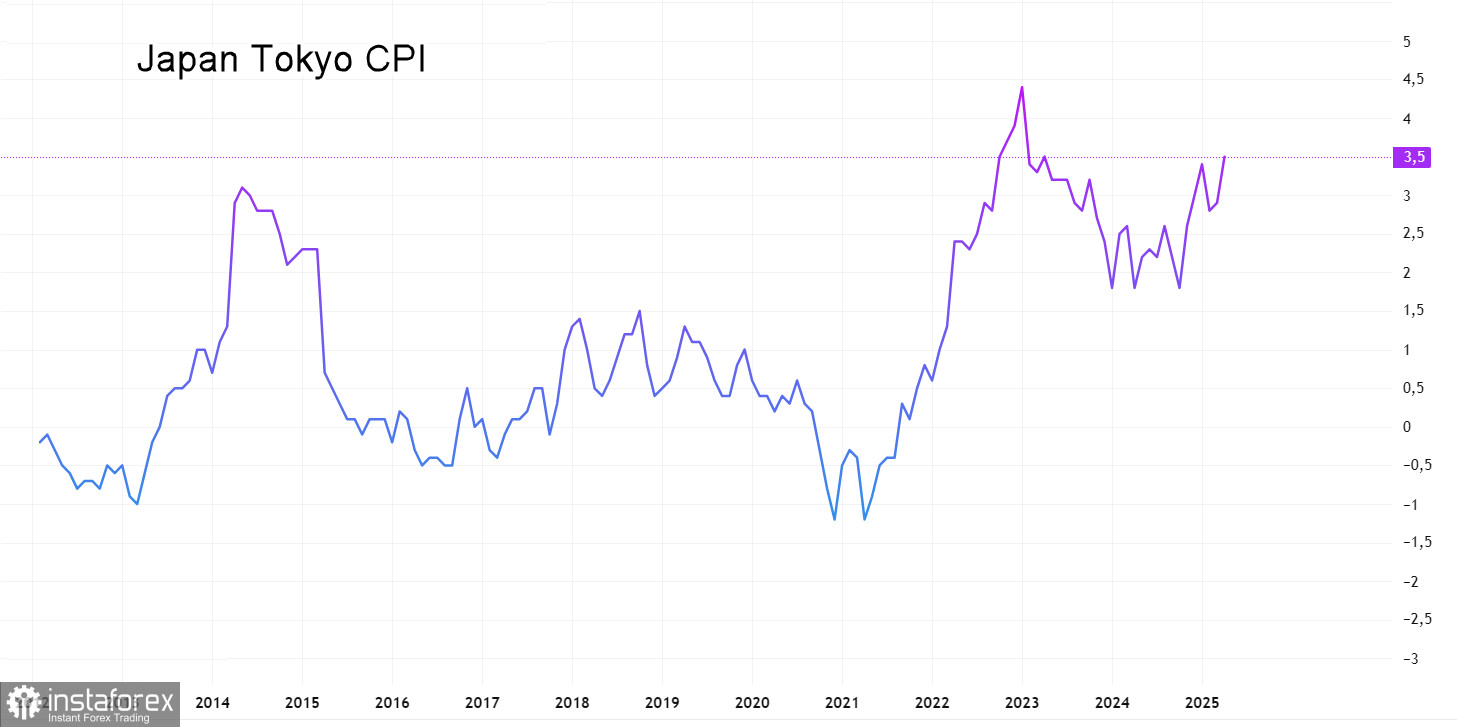

07.05.2025 09:28 AMNgân hàng Nhật Bản không thay đổi chính sách tiền tệ của mình trong cuộc họp chính sách tiền tệ vào ngày 1 tháng 5. Trong báo cáo "Triển vọng hoạt động kinh tế và giá cả", Ngân hàng đã hạ dự báo tăng trưởng GDP thực tế cho cả hai năm tài chính 2025 và 2026 do tác động của thuế quan hoa kỳ. Tuy nhiên, đây chỉ là những dự báo sơ bộ dựa trên một số giả định nhất định. Trong khi đó, Ngân hàng đã nâng dự báo lạm phát cốt lõi cho năm tài chính 2025. Xin nhớ rằng lạm phát đã tăng trở lại trong tháng 3 từ 2,6% so với cùng kỳ năm trước lên 2,9%, và trong khu vực Tokyo, nó đã leo thang từ 2,9% lên 3,5% vào tháng 4, với các chỉ số cốt lõi cũng cho thấy tăng trưởng vượt mức.

Về việc thực hiện chính sách tiền tệ, Ngân hàng Trung ương đã tái khẳng định ý định "tăng lãi suất chính sách và điều chỉnh mức độ điều tiết tiền tệ." Đây đã là một mục tiêu lâu dài đối với BOJ kể từ thời kỳ nới lỏng định lượng và định tính mạnh mẽ, được biết đến với tên gọi "Abenomics." Theo thời gian, những tác động phụ đáng kể đã tích lũy, cần được giải quyết. Bình thường hóa — đây là thuật ngữ — là nhiệm vụ trung tâm mà BoJ đang phải đối mặt. Nếu không có sự tăng lãi suất, điều này không thể thực hiện được.

Khi Abenomics được khởi động vào năm 2013, lạm phát cũng tăng vọt, nhưng nguyên nhân chính là do tăng thuế tiêu dùng, và hiệu ứng này đã chứng minh là tạm thời: trong vòng hai năm, tình trạng giảm phát đã trở lại Nhật Bản. Tuy nhiên, sự tăng giá hiện tại được thúc đẩy bởi các yếu tố khác — chủ yếu là đại dịch, đã làm tê liệt chuỗi cung ứng và dẫn đến lạm phát trên toàn cầu. Trong khó khăn luôn có cơ hội: môi trường hiện tại cung cấp một cơ hội thuận lợi để giảm thiểu những hậu quả của Abenomics, và tất cả các hình thức bình thường hóa đều góp phần vào việc củng cố đồng yên.

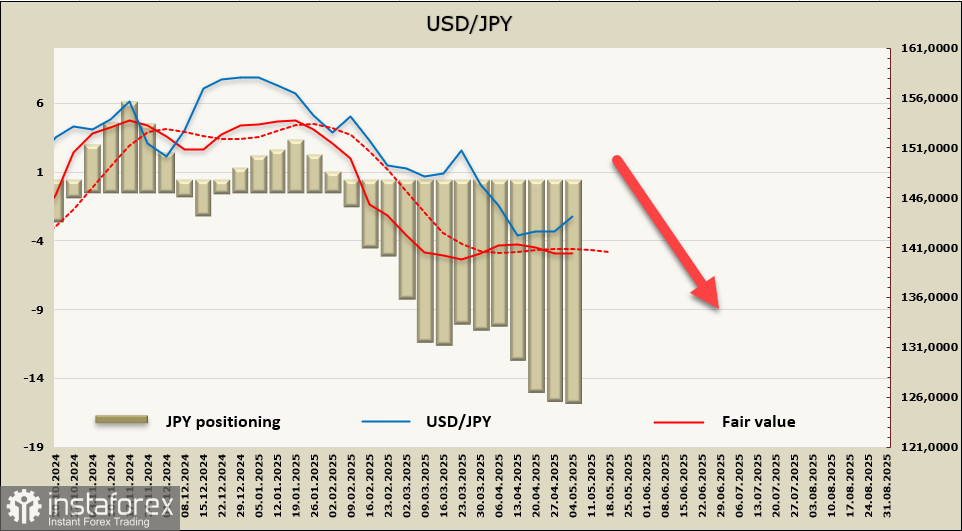

Đương nhiên, Nhật Bản cũng đang tìm cách chống lại áp lực từ Hoa Kỳ. Các cuộc đàm phán thuế quan đang diễn ra phản ánh mong muốn của Hoa Kỳ là muốn thấy đồng yên mạnh hơn. Thị trường cũng chia sẻ quan điểm này: đồng yên dự kiến sẽ mạnh lên; nếu không, các cuộc đàm phán có thể bế tắc, điều này là kết quả ít được chấp nhận hơn cho Nhật Bản so với việc chịu đựng một đồng yên mạnh. Vị thế giao dịch hỗ trợ quan điểm này: theo báo cáo CFTC mới nhất, vị thế mua ròng của đồng yên đã đạt 15,74 tỷ đô la, và giá giả định lại giảm xuống dưới mức trung bình dài hạn.

Sau khi chạm đáy gần đây ở mức 139.90 vào ngày 22 tháng 4, đồng yen bước vào một đợt điều chỉnh nhẹ nhưng vẫn duy trì trong kênh giảm, hình thành một động lực giảm khác. Chúng tôi dự đoán rằng trong nỗ lực thứ hai, ngưỡng hỗ trợ tại 139.59 sẽ không giữ vững, dẫn đến USD/JPY di chuyển về phía phạm vi 127–129, có thể được coi như điểm đến cuối cùng làm hài lòng tất cả các bên liên quan. Đồng yen sẽ mạnh lên, đúng như mong muốn của Trump, và đến thời điểm phạm vi này đạt được, nhiều khả năng Ngân hàng Nhật Bản sẽ tăng lãi suất, cho phép nó tạm ngừng tăng tiếp theo.