19.05.2025 09:18 AM

19.05.2025 09:18 AM看起來一切似乎都無關緊要。有人會認為,在白宮與英國和中國簽署貿易協議,並且唐納·川普訪問中東之後,S&P 500 會開始失去動力。尤其是考慮到美國令人失望的宏觀經濟數據、歐盟、日本和韓國不願妥協,以及美國信用評級遭下調等因素,這些應該會使這個廣泛的股票指數下跌。然而,當瘋狂的人群掌控局面時,經濟法則就未必會有效。

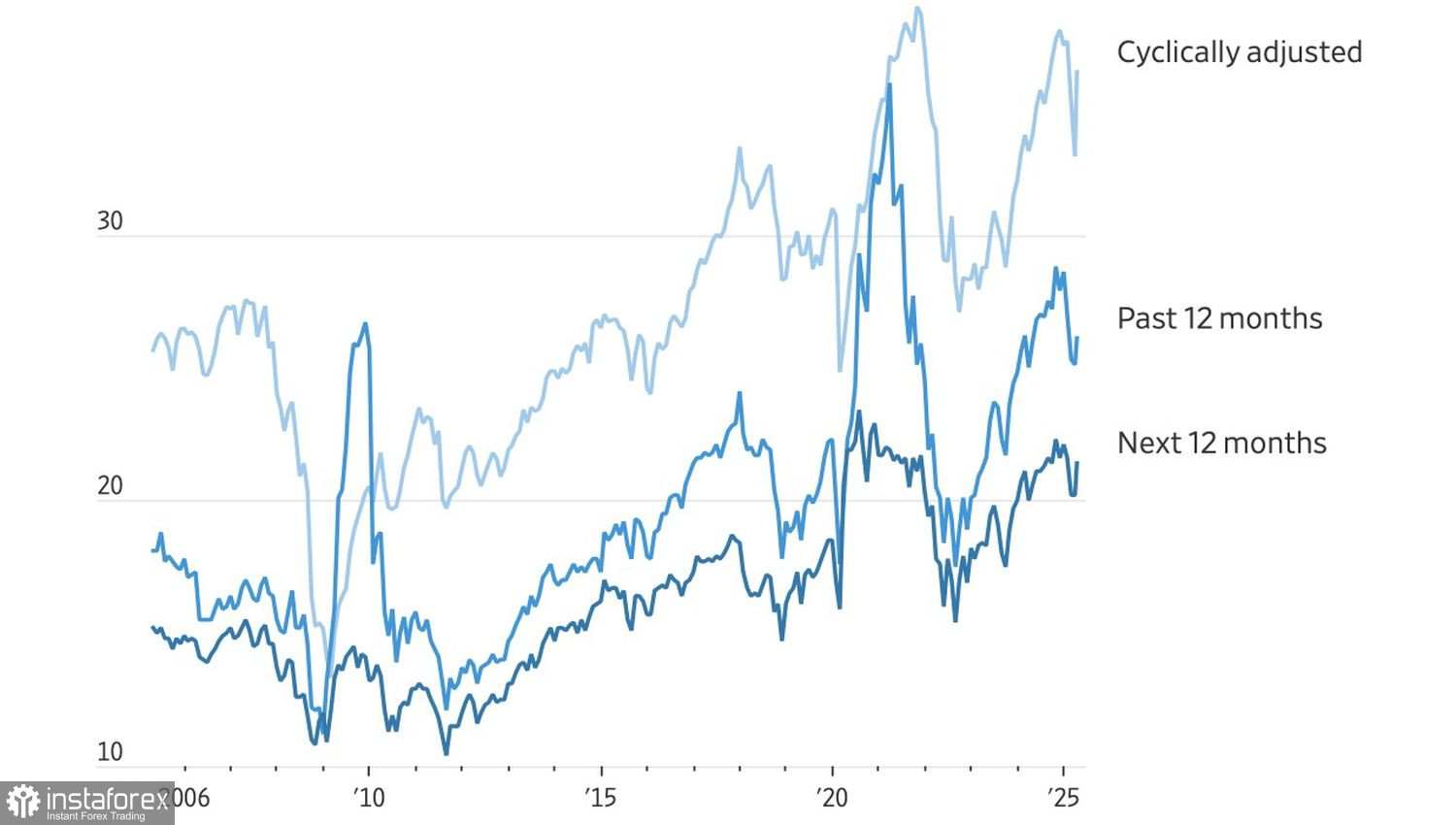

穆迪已成為最後一家剝奪美國最高評級的三大機構之一。理論上,這應加速美國債券的拋售,增加其收益率,並使股票價格下跌。順便提一下,股票按照各種市盈率(P/E)指標來看已經顯得昂貴。確實,當美國市場以23倍預期市盈率交易時,世界其他地區僅為14倍。

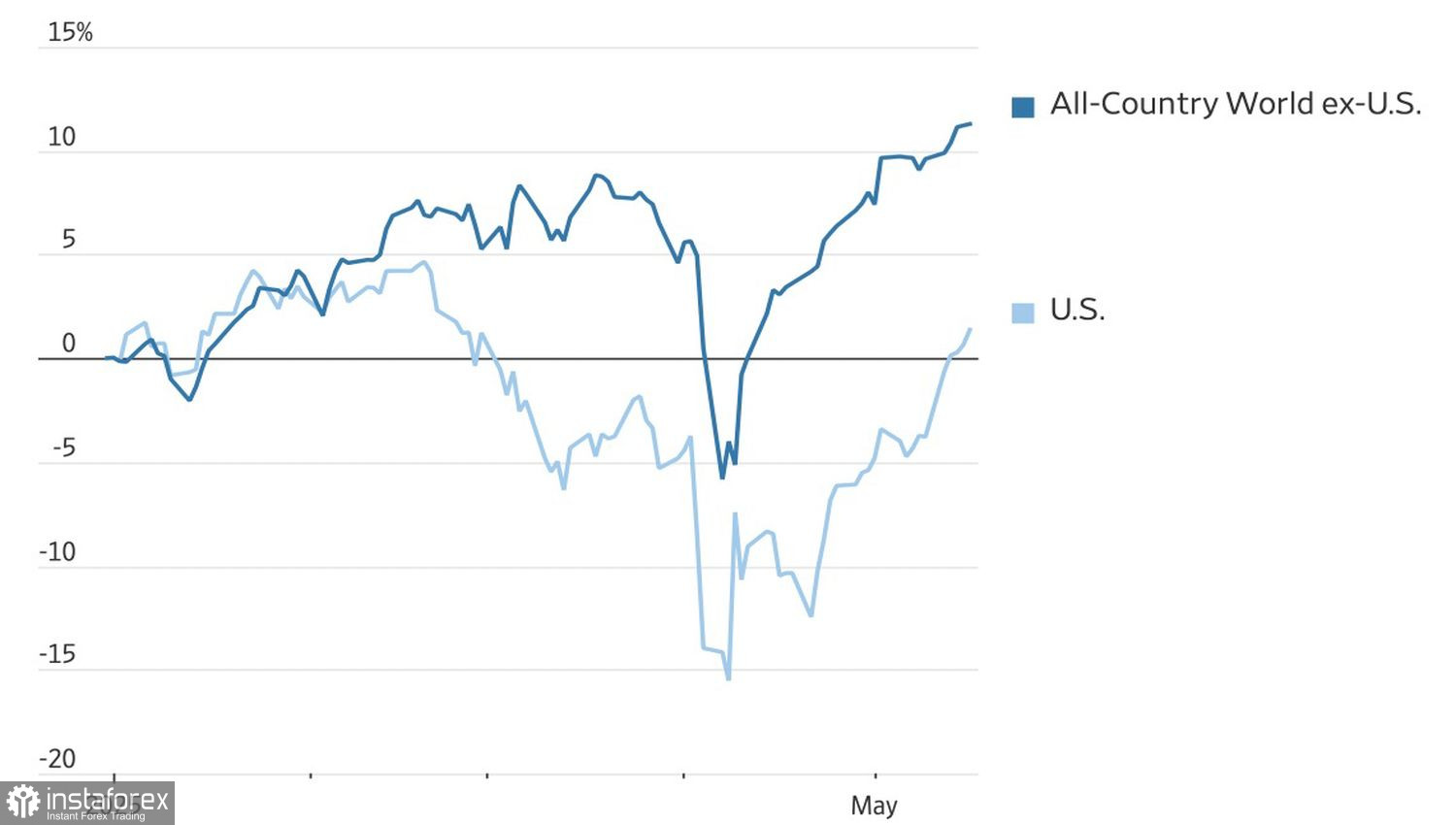

由於投資者的熱情推動,標普500指數超過20%的上漲確實值得注意。然而,自年初以來,這個廣泛的股票指數僅微增1.3%。相比之下,EuroStoxx 600 上漲了8%,而德國DAX 40 上漲了19%。以美元計算,歐洲指數分別上漲了17%和28%。難怪資本繼續從北美流向歐洲。

這背後的核心原因是美國例外主義的消失。唯一的疑問是,這是一個由於過去幾年對美國股票的過度押注而引發的短暫退出,還是美國相對於世界其他地區長期且痛苦衰退的開始。

在2024年,美國上市股票占全球MSCI股票指數的三分之二。全球市值最高的10家公司全部是美國公司。在過去五年中,美國經濟遠遠超過其他國家,而美元指數達到了自1985年廣場協議以來未曾見過的高點。美國在創新、生產率和金融方面保持著無可爭議的領導地位。換句話說,美國的例外主義已經推至極致。

Donald Trump 重返白宮讓投資者清醒過來。美國政策日益不可預測,這要求投資組合必須多元化。美國不再是資本的避風港。回報率低於歐洲,而風險卻不亞於此。這導致的結論是,不論群眾如何吹捧泡沫,美國股市可能繼續表現遜色。難道不是該破裂的時候了嗎?

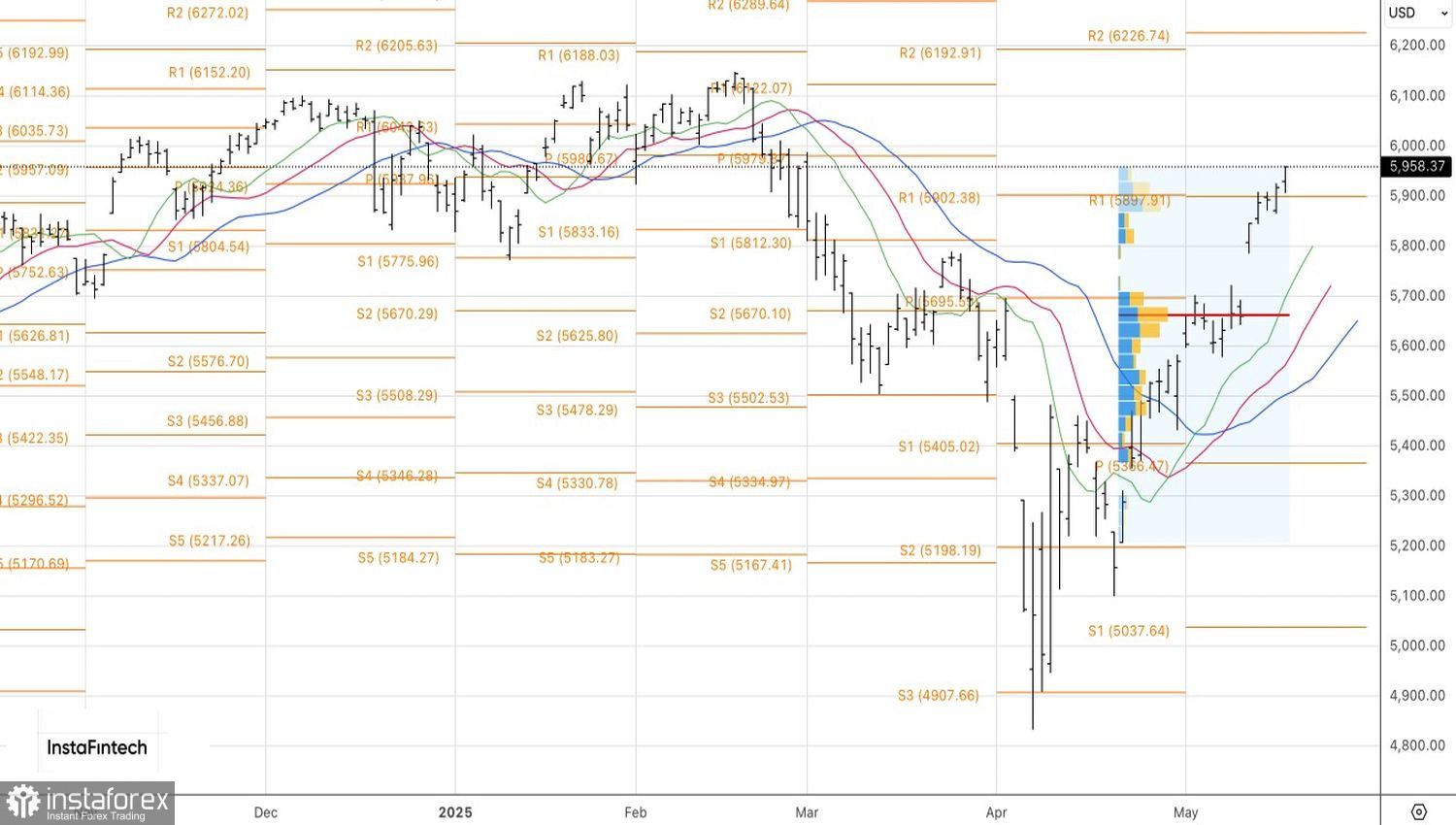

從技術角度來看,S&P 500 的日線圖顯示出漲勢延續。從5900點開始的多頭倉位仍值得持有。然而,若跌破該水平或從5980和6040的阻力區反彈,則將是出手賣出的信號。