01.07.2025 09:53 AM

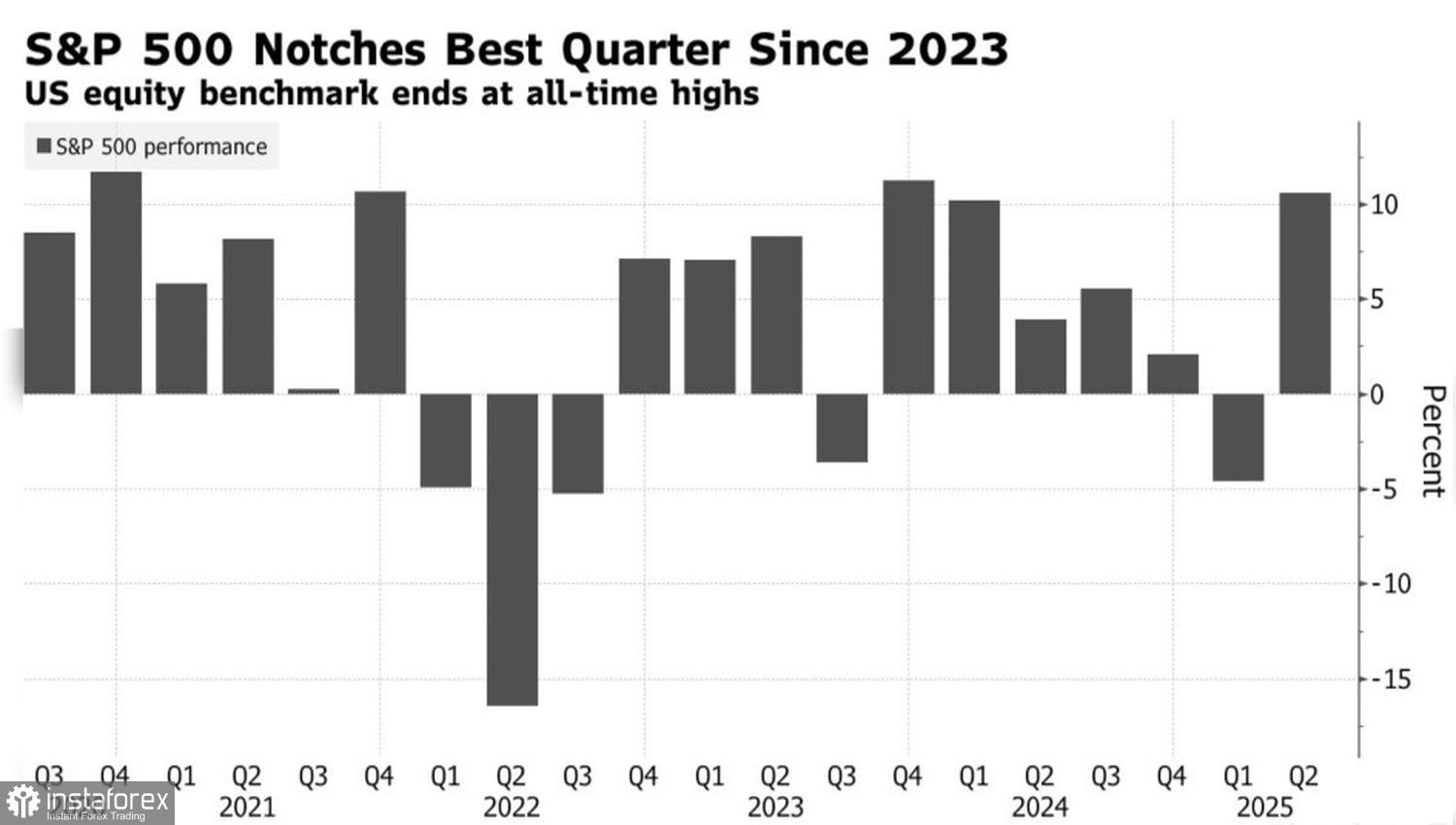

01.07.2025 09:53 AMS&P 500 指數顯示出自2023年以來最佳的季度表現,而納斯達克100自2020年以來也未曾如此強勢。美國經濟如公牛般強勁,通脹正在減緩,包括JP Morgan和Goldman Sachs在內的主要銀行正在提高對美國股市的預測。市場獲得白宮的支持,並真誠地相信最糟糕的時期已過。然而,歷史表明,狂熱通常會有不好的結局。

S&P 500 的季度表現

儘管對沖基金已連續八週增加它們在美國股票中的淨多頭頭寸,但美國銀行正在警告美國股市的投機性泡沫風險正在上升。這一擔憂是投資者對於購買股票過於熱衷,期待聯邦基金利率下調。事實上,2025年美聯儲進行三次降息的概率在過去一個月從29%升至49%。

即便上半年對於標普500指數來說表現出色,但這並不保證年內剩餘時間也會同樣光明。迄今為止,關稅尚未顯現在通脹或企業支出中。根據高盛的數據,多數美國企業會將進口關稅轉嫁給消費者,但利潤率仍將受到打擊。FactSet分析師預期2024年收益將增長9.4%,但在一月份時的預期是14.3%。

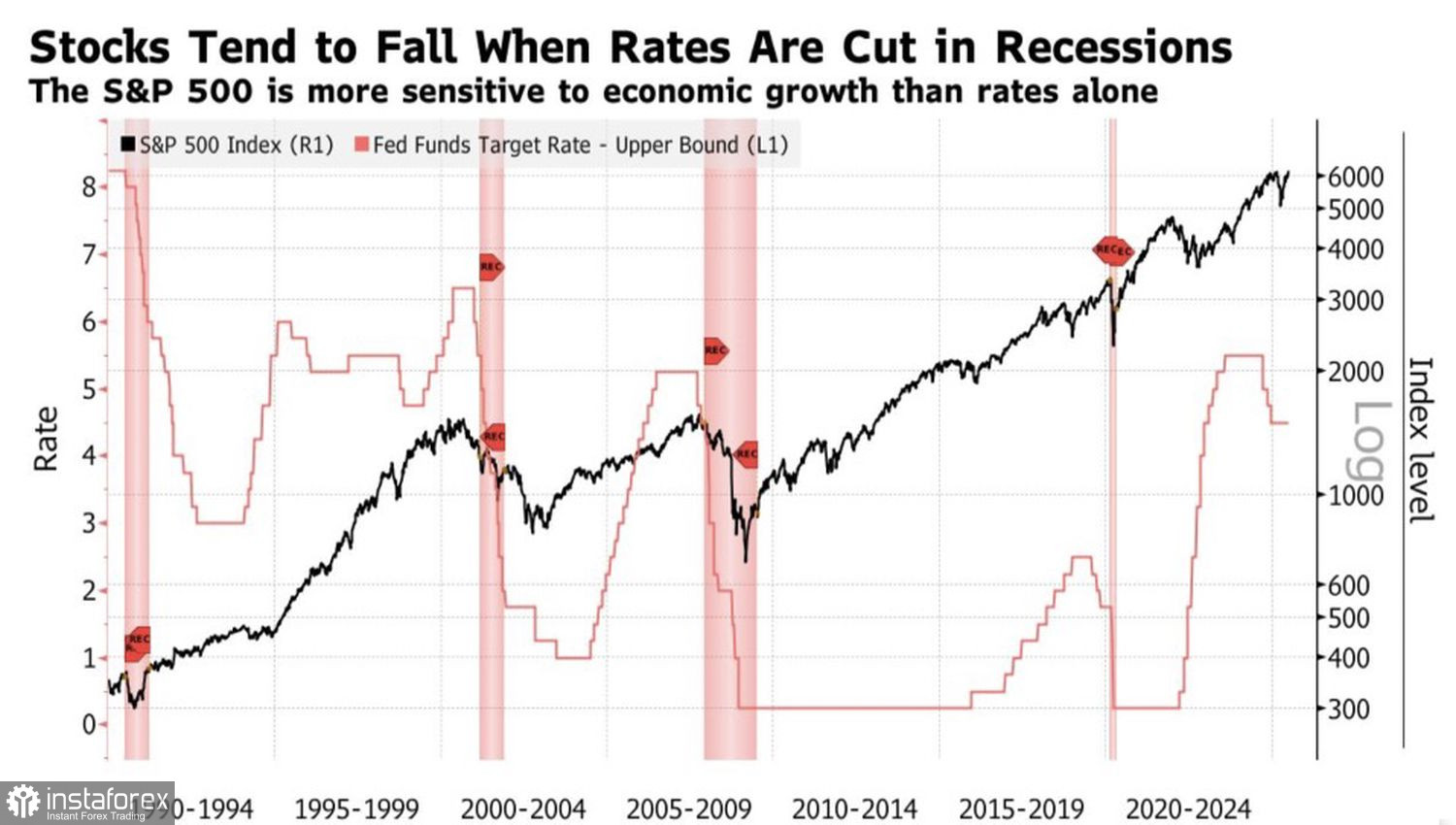

摩根大通認為,美國勞動市場顯著惡化等負面因素將超過潛在的美聯儲降息對於標普500指數的正面影響。歷史上,在經濟衰退期和美國失業率上升時的貨幣寬鬆政策更常引發廣泛股票指數的下降,而非上升。

標普500指數與聯邦基金利率走勢

目前市場的熱情也受到投資者相信貿易衝突升級已經過去的影響。關稅威脅被視為唐納德·特朗普談判策略的一部分。預計總統將從美國的貿易夥伴那裡獲得讓步——這可能會促進經濟增長。然而,白宮官員表示,10%的普遍關稅只會對於那些真誠談判的國家保持不變。對於其他國家,進口關稅將會上升。

在我看來,沒有任何資產可以無限上漲。隨著日子一天天地過去,標普500指數調整的風險也在增加。問題在於:什麼會成為這個廣泛股票指數回調的觸發因素?美國非農就業報告?還是白宮90天關稅延遲的到期?

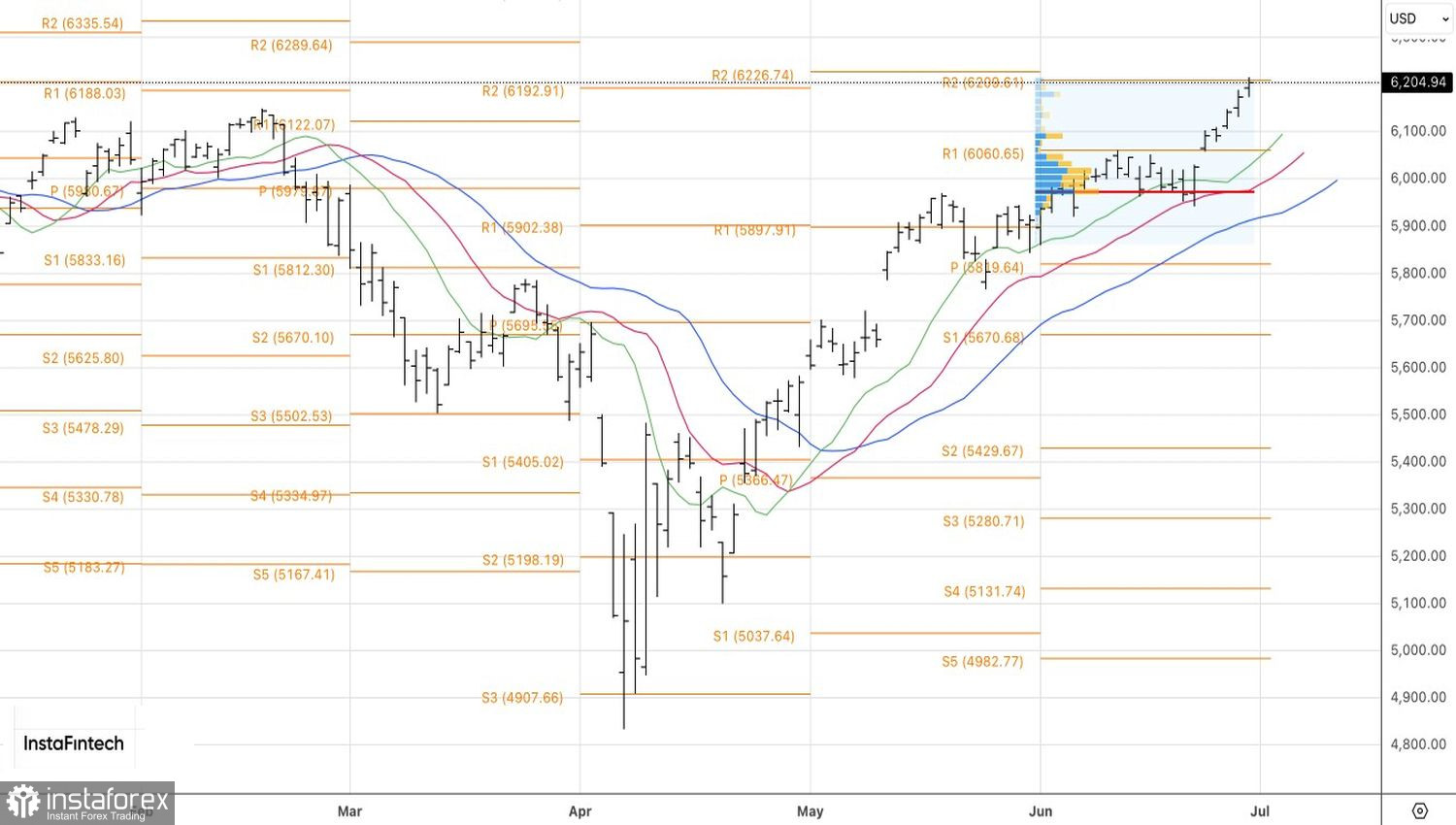

從技術上講,標普500每日圖上,已經測試了6200的阻力位。如果多頭能夠守住這一水平,交易者可能會考慮擴大從6051開始的多頭頭寸。否則,將盈利鎖定,反轉頭寸並做空可能會是明智之舉。