21.07.2025 09:30 AM

21.07.2025 09:30 AM

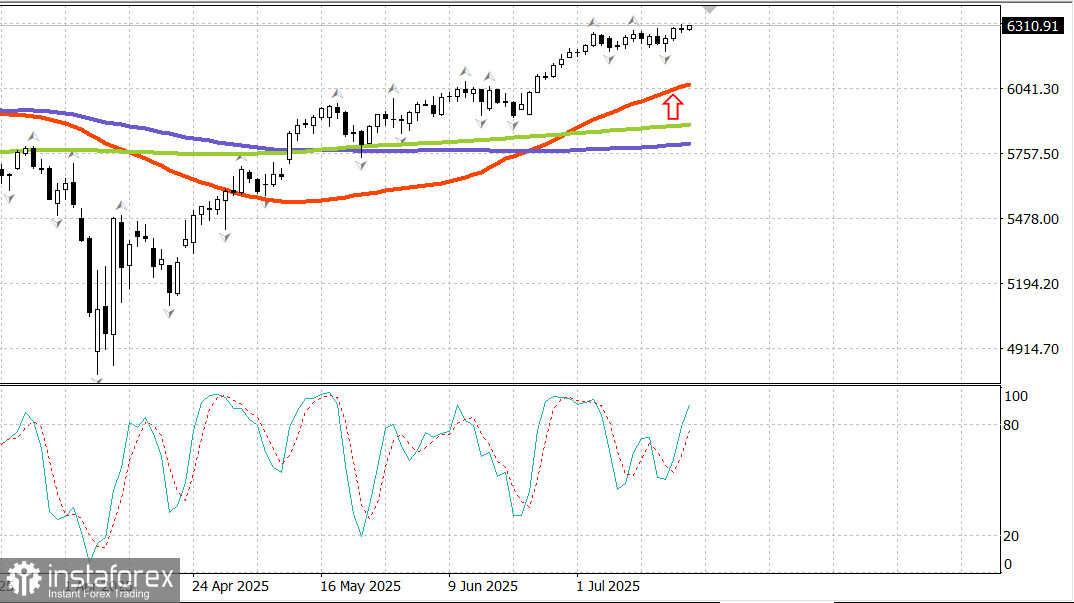

S&P 500

7月21日概況

美國市場以漲勢結束本週

週五美國主要指數:道指 -0.3%,NASDAQ +0%,S&P 500 +0%,S&P 500 收於 6,297,交易區間為 5,900–6,400。

在幾家主要公司公布財報後,股市以積極態勢開盤,但隨後的廣泛賣壓迅速限制了漲幅,使主要指數保持在一個狹窄的區間,最終以與開盤相同的水平收盤。

期貨在一波整體樂觀的財報發佈後小幅上漲,隨著6月房屋開工和建築許可數據的公佈進一步攀升。總數量超出預期,開工數達 132.1 萬(共識預期:130.0 萬),許可數達 139.7 萬(共識預期:138.3 萬)。

然而,報告細節顯示單戶住宅開工和建築許可的疲軟,削弱了初始動力,無法阻止市場在 S&P 500 (0%) 和 Nasdaq 綜合指數 (+0.1%) 創下歷史新高後不久陷入拋售。

當日拋售廣泛但適中,符合“賣消息”模式,打擊了超預期的公司。儘管 Netlflix (NFLX 1209.24, -64.93, -5.1%)、American Express (AXP 307.95, -7.40, -2.4%) 和 3M (MMM 153.23, -5.81, -3.7%) 公布了整體正面的收益和展望,但仍受壓。

然而,某些公司在財報後表現強勁。Charles Schwab (SCHW 95.78, +2.68, +2.9%) 創下52週新高,而 Comerica (CMA 65.32, +2.90, +4.7%) 和 Regions Financial (RF 26.01, +1.50, +6.1%) 也取得了穩健的增長。

五個板塊收漲,但僅有非必需消費品 (+1.0%) 和低權重公用事業 (+1.7%) 上漲超過半個百分點。能源 (-1.0%) 和醫療保健 (-0.6%) 是僅有的兩個跌超過半個百分點的板塊。

買盤信心缺乏在整個股票領域明顯可見。市值加權的 S&P 500、等權重的 S&P 500 和 Vanguard Mega Cap Growth ETF 日間收平。S&P MidCap 400 (-0.1%) 略微落後,雖然 Russell 2000 (-0.6%) 當日表現最弱,但本週仍取得3.0%的增長。

美國國債以走強的姿態結束本週,短期債券的相對強勁促使2年期和5年期收益率降至本週最低水平,而長期債券表現持續不佳。

美聯儲理事克里斯多夫·沃勒在週四晚間重申應在7月的FOMC會議上降息。然而,聯邦基金期貨市場對此持深度懷疑,CME FedWatch工具僅預測7月30日降息的概率為4.7%。

2年期收益率下跌4個基點至3.88%,而10年期收益率下滑3個基點至4.43%。

年初至今表現:

納斯達克綜合指數:+8.2% S&P 500:+7.1% 道指:+4.2% S&P 400:+1.6% Russell 2000:+0.4%

數據回顧:

6月總體房屋開工量比上月增長4.6%,達到經季節調整後的年率132.1萬戶(共識預期:130萬)。這是好消息。

壞消息是,單戶住宅開工量環比下降了4.6%。

總建築許可量比5月增加0.2%,達到年率139.7萬(共識預期:138.3萬)。這是好消息。

壞消息是,單戶住宅建築許可環比下降了3.7%。報告的關鍵是,無論單戶住宅開工還是許可都沒有顯示增長——這正是需要增長以幫助緩解轉售市場負擔能力限制的地方,目前該市場仍受制於房源偏低。

密歇根大學7月初步消費者信心指數略微上升至61.8(共識預期:61.5),高於6月最終讀數60.7,創下五個月來最高水平。一年前,該指數為66.4。

消情信心報告的主要看點是,儘管消費者信心仍然低迷,但近幾個月有所改善,隨著通脹預期的改善。

能源:Brent油價在$69.20。

結論:儘管有活動的賣壓,但美國市場依然接近高點。如發生回調,我們將關注新的買入機會。