อ่านรายละเอียดเพิ่มเติม

21.07.2025 09:30 AM

21.07.2025 09:30 AM

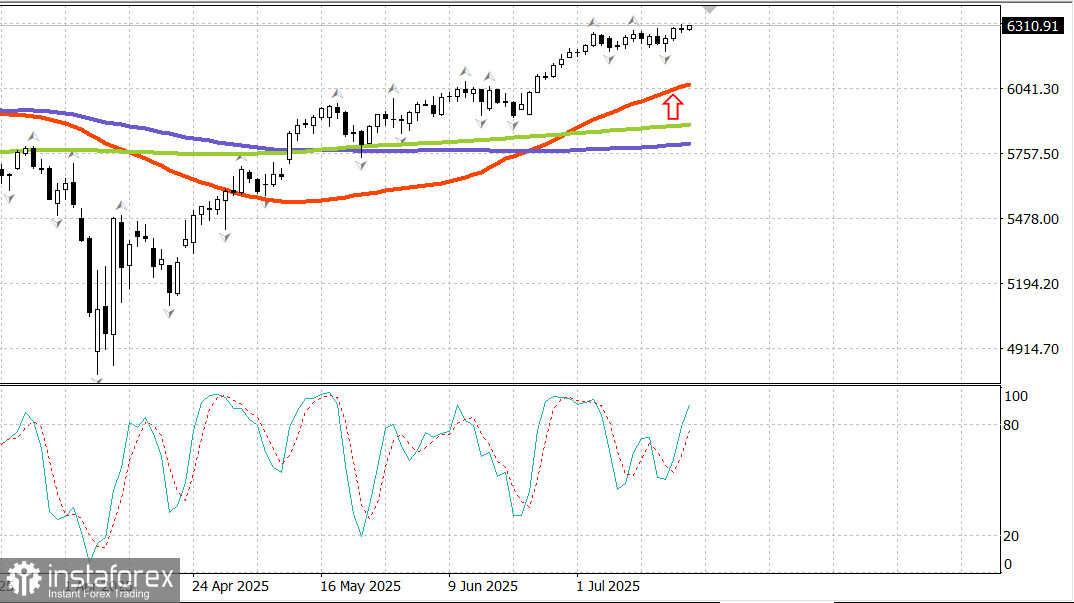

S&P 500

ภาพรวมประจำวันที่ 21 กรกฎาคม

ตลาดสหรัฐฯ จบสัปดาห์ด้วยการปรับตัวขึ้น

ดัชนีหลักของสหรัฐฯ ในวันศุกร์: Dow -0.3%, NASDAQ +0%, S&P 500 +0%, S&P 500 อยู่ที่ 6,297 ช่วงการซื้อขาย 5,900–6,400

ตลาดหุ้นเปิดเชิงบวกหลังจากหลายรายงานผลประกอบการสำคัญที่ออกมาก่อนเวลา แต่แรงกดดันด้านการขายที่แพร่กระจายอย่างรวดเร็วได้จำกัดกำไร ทำให้ดัชนีหลักอยู่ในช่วงแคบ และปิดสถานะใกล้เคียงกับระดับเปิด

สัญญาล่วงหน้าบันทึกการเพิ่มที่แสดงถึงแนวโน้มที่ดีขึ้นด้วยการรายงานผลประกอบการที่ออกมาในทางบวกอีกครั้ง ก่อนจะยังคงเพิ่มขึ้นหลังการปล่อยข้อมูลเกี่ยวกับการเริ่มสร้างบ้านและใบอนุญาตก่อสร้างในเดือนมิถุนายน โดยตัวเลขที่ออกมาเป็นไปในทางบวกสูงกว่าที่คาดการณ์ โดยมีการเริ่มสร้างที่ 1.321 ล้านหน่วย (คาดการณ์: 1.300 ล้านหน่วย) และใบอนุญาตที่ 1.397 ล้านหน่วย (คาดการณ์: 1.383 ล้านหน่วย)

อย่างไรก็ตาม รายละเอียดรายงานพบว่า การเริ่มสร้างบ้านเดียวและใบอนุญาตก่อสร้างมีการอ่อนตัวลง ซึ่งทำให้แรงกดดันในช่วงแรกหมดไปและไม่สามารถป้องกันตลาดจากการตกลงไปในภาวะขายได้ในขณะที่ S&P 500 (0%) และ Nasdaq Composite (+0.1%) ทำสถิติสูงสุดเวลาใหม่

การขายในช่วงวันนั้นกว้างขวางแต่ไม่รุนแรง สอดคล้องกับรูปแบบ "sell-the-news" ที่กระทบบริษัทที่ทำผลประกอบการเกินคาดหวัง Netflix (NFLX 1209.24, -64.93, -5.1%), American Express (AXP 307.95, -7.40, -2.4%), และ 3M (MMM 153.23, -5.81, -3.7%) เนื่องจากยังตกลงแม้จะรายงานผลประกอบการและวิสัยทัศน์ที่ดีขึ้น

บางบริษัททำผลงานได้ดีหลังรายงานผลประกอบการ Charles Schwab (SCHW 95.78, +2.68, +2.9%) ทำสถิติสูงสุดในรอบ 52 สัปดาห์ใหม่ ในขณะที่ Comerica (CMA 65.32, +2.90, +4.7%) และ Regions Financial (RF 26.01, +1.50, +6.1%) ก็ทำกำไรได้ดีเช่นกัน

ห้าภาคส่วนสิ้นสุดวันได้ในแดนบวก แต่มีแค่ผู้บริโภคดิสเคชันนารี (+1.0%) และสาธารณูปโภค (ล้ำตัว) (+1.7%) เท่านั้นที่เพิ่มขึ้นมากกว่าครึ่งเปอร์เซ็นต์ พลังงาน (-1.0%) และสาธารณสุข (-0.6%) เป็นภาคเดียวที่ลดลงมากกว่าครึ่งเปอร์เซ็นต์

การขาดแคลนกำลังซื้อเห็นได้ชัดในกลุ่มหุ้น S&P 500 ในแบบถ่วงน้ำหนักตามมูลค่าตลาด, แบบถ่วงน้ำหนักแบบเท่าๆ กัน และ Vanguard Mega Cap Growth ETF ทุกตัวปิดวันด้วยการไม่มีการเปลี่ยนแปลง S&P MidCap 400 (-0.1%) ติดตามการล่าช้าเล็กน้อย, และถึงแม้ว่า Russell 2000 (-0.6%) จะทำผลงานรายวันที่อ่อนแอที่สุด มันยังคงสามารถทำกำไร 3.0% ในสัปดาห์

ตลาดพันธบัตรสิ้นสุดสัปดาห์ด้วยแรงใหม่ เนื่องจากการแข็งแรงสัมพัทธ์ในพันธบัตรระยะสั้นได้ผลักดันผลตอบแทนของพันธบัตร 2 ปีและ 5 ปีสู่ระดับต่ำสุดของสัปดาห์ ในขณะที่พันธบัตรระยะยาวยังคงมีประสิทธิภาพต่ำกว่า

Fed Governor Christopher Waller ย้ำเย็นวันพฤหัสบดีว่า ควรลดอัตราดอกเบี้ยในการประชุม FOMC เดือนกรกฎาคม แต่อย่างไรก็ตาม ตลาดฟิวเจอร์สของอัตราดอกเบี้ยยังคงสงสัยในเรื่องนี้ โดยเครื่องมือ CME FedWatch ให้ความน่าจะเป็นอย่างมากเพียง 4.7% ของการตัดในวันที่ 30 กรกฎาคม

อัตราผลตอบแทนพันธบัตร 2 ปี สิ้นสุดการประชุมลดไปสี่จุดพื้นฐานที่ 3.88% ในขณะที่อัตราผลตอบแทนพันธบัตร 10 ปี ลดลงสามจุดพื้นฐานที่ 4.43%

ผลการดำเนินงานนับจากต้นปี:

Nasdaq Composite: +8.2%S&P 500: +7.1%DJIA: +4.2%S&P 400: +1.6%Russell 2000: +0.4%

ตรวจสอบข้อมูล:

การเริ่มสร้างบ้านทั้งหมดในเดือนมิถุนายนเพิ่มขึ้น 4.6% จากเดือนก่อนหน้าไปยังอัตราเติบโตประจำปีของ 1.321 ล้านหน่วย (คาดการณ์: 1.300 ล้านหน่วย) นี่คือข่าวดี

ข่าวร้ายคือการเริ่มสร้างบ้านเดี่ยวลดลง 4.6% เดือนต่อเดือน

ใบอนุญาตก่อสร้างทั้งหมดเพิ่มขึ้น 0.2% จากพฤษภาคมไปยังอัตราประจำปีของ 1.397 ล้านหน่วย (คาดการณ์: 1.383 ล้านหน่วย) นี่คือข่าวดี

ข่าวร้ายคือใบอนุญาตก่อสร้างบ้านเดี่ยวลดลง 3.7% จากเดือนก่อนหน้า การสรุปข้อมูลที่ควรทราบจากรายงานคือทั้งการเริ่มสร้างบ้านเดี่ยวและใบอนุญาตไม่ได้แสดงการเติบโต ซึ่งเป็นจุดสำคัญที่ต้องมีการเติบโตเพื่อลดข้อจำกัดด้านราคาที่สูงในตลาดขายต่อที่ยังคงมีอุปทานบ้านที่ขายน้อย

ดัชนีความเชื่อมั่นผู้บริโภคเบื้องต้นของมหาวิทยาลัยมิชิแกนสำหรับกรกฎาคมขยับเพิ่มขึ้นเล็กน้อยเป็น 61.8 (คาดการณ์: 61.5) จากการอ่านรอบสุดท้ายของมิถุนายนที่ 60.7 เป็นระดับสูงสุดในห้าเดือน ก่อนหน้านี้ดัชนีอยู่ที่ 66.4

สิ่งที่ควรทราบหลักจากรายงานความเชื่อมั่นคือแม้ว่าความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับต่ำ แต่ดีขึ้นในช่วงเดือนที่ผ่านมา พร้อมกับการคาดการณ์อัตราเงินเฟ้อที่ดีขึ้น

พลังงาน: น้ำมันเบรนท์ที่ $69.20

สรุป: แม้มีแรงขายที่เคลื่อนไหว ตลาดสหรัฐฯ ยังคงอยู่ใกล้กับจุดสูงสุด หากมีการถอยหลัง เราจะเฝ้าดูโอกาสในการซื้อใหม่