05.08.2025 12:44 AM

05.08.2025 12:44 AM一切都回到了原點。在唐納德·特朗普就任後,投資者曾預見到一種經濟衰退與高通脹共存的情景:關稅會促使通脹上升,而反移民政策和政府員工的大規模裁員會使勞動力市場降溫,並減緩美國 GDP 增長。美元指數下降,但持續強勁的就業增長卻引發了懷疑。美國能否毫髮無損?歐元/美元開始修正,而隨之而來的無可避免的事情發生了。

如果這只是一份令人失望的報告,那並不算什麼大問題。但對五月至六月修正下降的26萬就業崗位顯示了一種趨勢。這一修正導致勞工統計局局長丟掉了她的職位。特朗普聲稱她是故意試圖抹黑總統的。但如果連共和黨自己都不信任這些數字,還有誰會信呢?

為什麼要將資金留在這樣一個問題重重的國家?政治不確定性再次支持了投資組合多元化的理由,支持投資非美國證券以及對美國發行資產持有風險的對沖。根據高盛的說法,即使美聯儲保持高利率,這兩個因素仍會對美元產生持續的壓力。

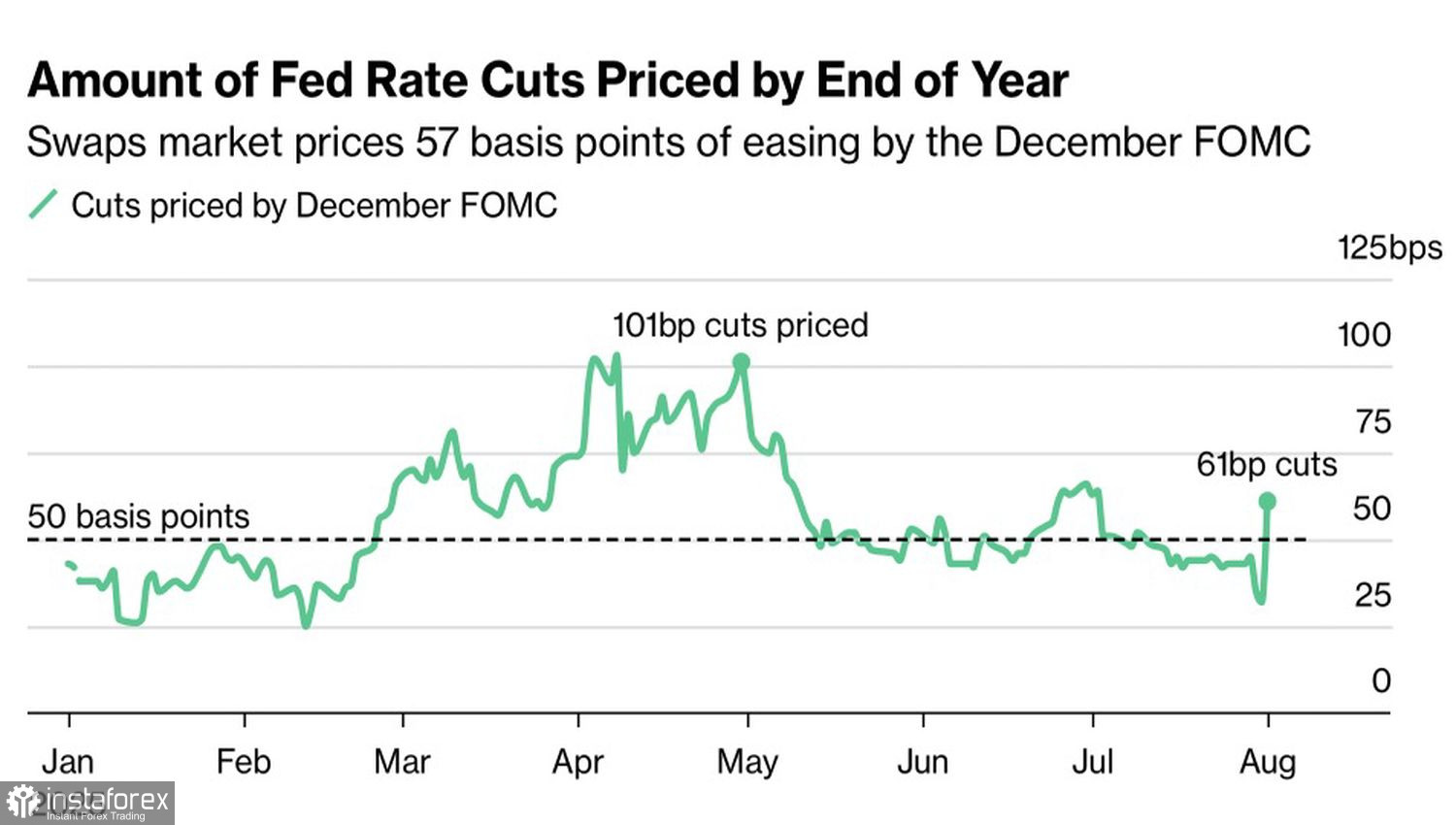

這種情況不會持續。引發川普質疑其可靠性的數據,可能會促使美聯儲在九月放寬貨幣政策。此情景發生的機率已經從35%跳升至85%。如果中央銀行事先知道七月的就業報告,它可能在上次會議就會降息。現在,那些支持降息的投票者—Christopher Waller和Michelle Bowman—看起來像是英雄。而Jerome Powell又一次看似步入錯誤。美國總統也因此這樣看,公開呼籲美聯儲主席辭職。

那麼,輸掉與美國貿易戰的歐元區呢?在七月美國就業報告之前,歐元似乎是不難的目標。市場的說法是,美國經濟將受惠於關稅和大量投資,再度喚起「美國例外主義」的主題,並使EUR/USD走低。在兩種困境中,投資者往往選擇較小的危險。而現在,美國GDP的停滯看起來比歐元區持續的掙扎更令人擔憂。

實際上,美國經濟是全球GDP的引擎。如果它動搖,全球經濟也會受到影響。這將抑制消費者需求,並損害以出口為導向的貨幣——包括歐元。但這是長期的情景。目前,隨著市場拋售美國資產,歐元/美元可能會上漲。

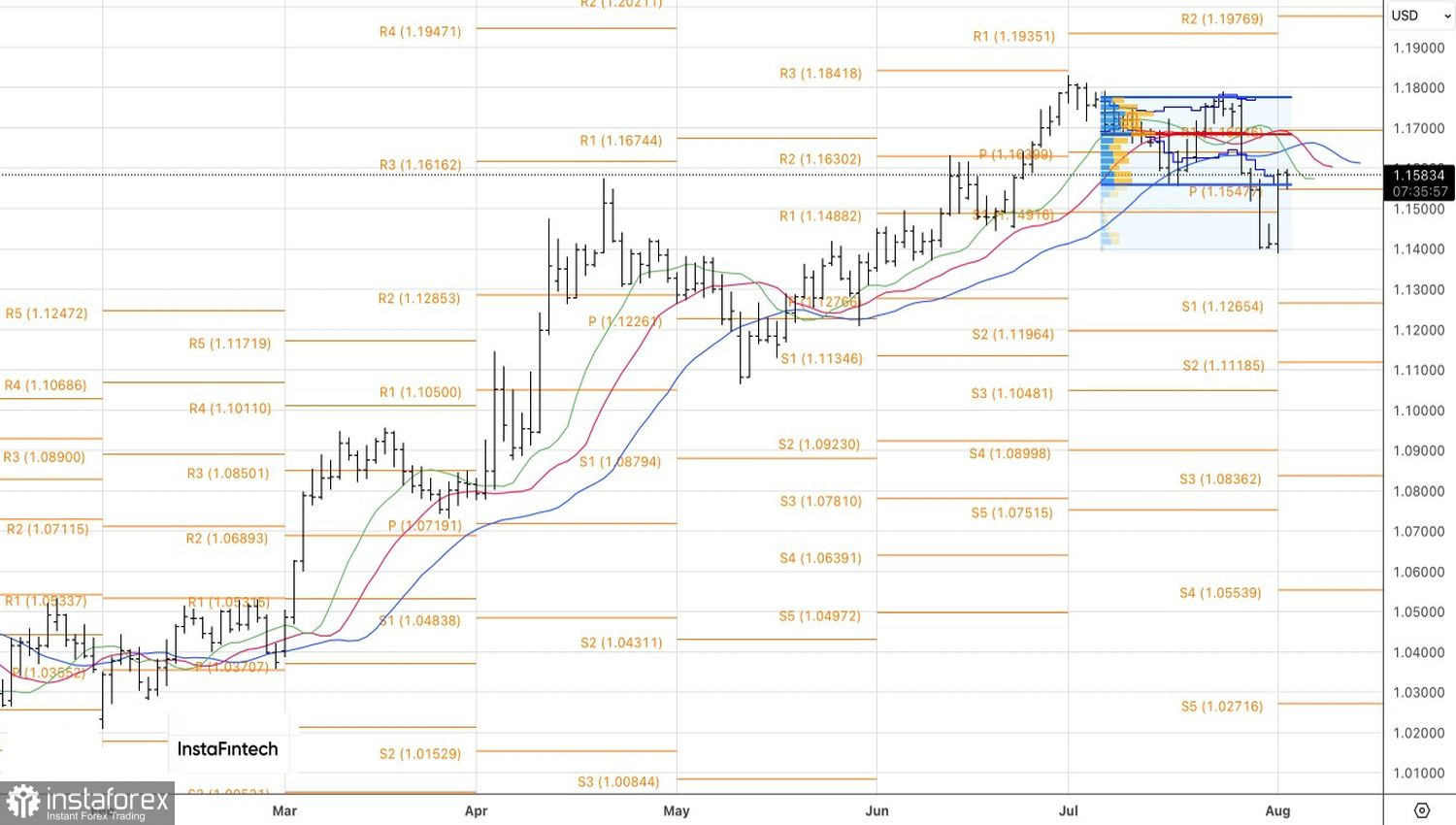

從技術上講,在主要貨幣對的日線圖上,多頭正在嘗試在1.1560–1.1780的公平價值範圍內站穩腳跟。如果他們成功,重新上漲趨勢的風險將會增加。從1.1545開倉的歐元/美元多頭頭寸應逐步增加。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。