Voir aussi

08.05.2025 12:47 AM

08.05.2025 12:47 AMLe rapport sur le marché du travail de la Nouvelle-Zélande, publié mercredi, est le dernier grand événement avant la réunion de la RBNZ à la fin du mois de mai. Notamment, au lieu de clarifier les perspectives, il n'a fait qu'ajouter de l'incertitude, car les chiffres finaux ont divergé de manière significative par rapport aux prévisions.

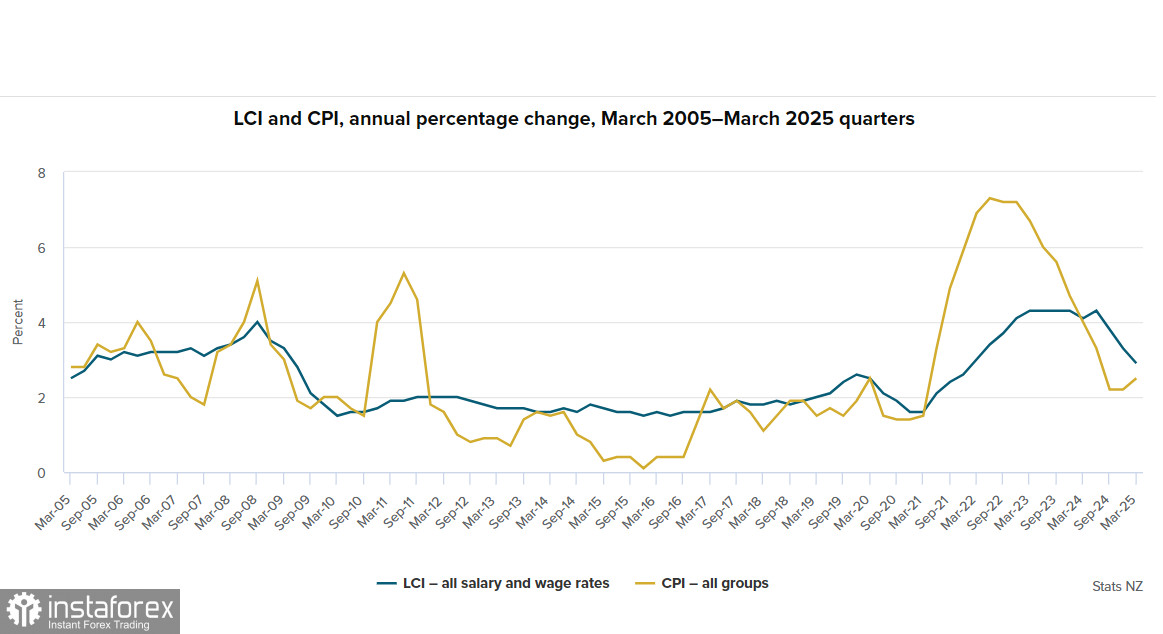

Plus précisément, le taux de chômage est resté inchangé à 5,1 %, alors qu'une hausse à 5,3 % était attendue en raison d'une croissance de l'offre de travail dépassant la création d'emplois ces derniers mois. L'indice du coût de l'emploi a également montré une croissance salariale plus faible que le trimestre précédent — 2,5 % contre 2,9 %, avec une prévision de 2,7 %. Cet indicateur reflète indirectement les attentes d'inflation future, et son ralentissement contredit la hausse de l'inflation observée au premier trimestre.

Globalement, le rapport semble quelque peu incohérent, mais il est peu probable qu'il modifie les perspectives de taux de la RBNZ, car les perspectives économiques au milieu d'une possible escalade dans la guerre tarifaire devraient être au centre des préoccupations. Les modèles de prévision qui prédisaient autrefois une reprise stable après le quatrième trimestre montrent déjà des écarts notables vers des risques à la baisse plus importants que prévu. Suite à la précédente réunion de la RBNZ, plusieurs banques régionales ont abaissé leurs prévisions pour le taux terminal. Par exemple, ANZ a révisé sa projection pour le taux terminal de 3.0% à 2.5%. Lorsque la RBNZ a commencé son cycle d'assouplissement en août de l'année dernière, elle a continuellement réduit le taux de 25 points de base à chaque réunion, en sautant seulement celle de décembre. Après la récente réduction d'avril, les marchés s'attendaient à une pause en mai. Cependant, si la RBNZ perçoit de nouvelles menaces pour l'économie, elle pourrait abaisser à nouveau le taux, passant de 3.5% à 3.25%. Cette mesure n'a pas encore été complètement intégrée dans les cours, et pourrait exercer une pression sur le dollar néo-zélandais.

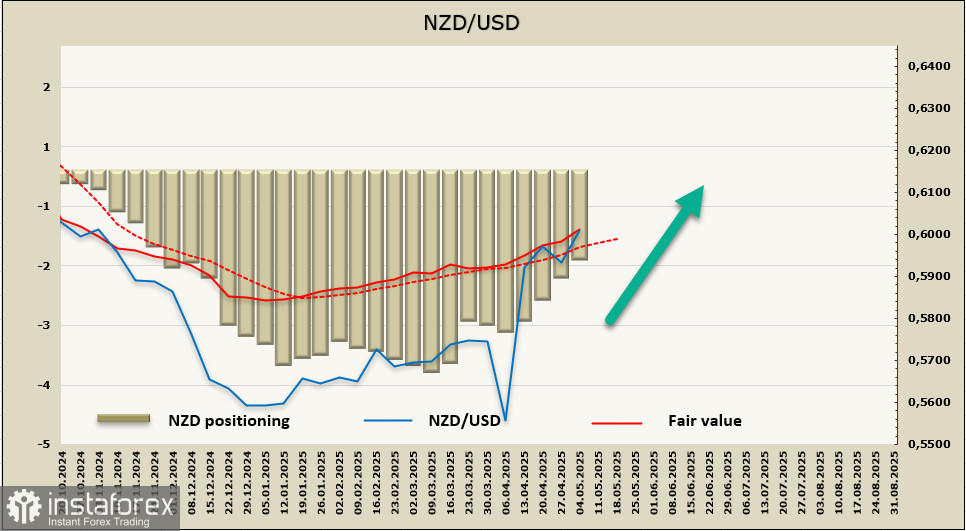

En conséquence, le risque d'une pression baissière accrue sur le NZD/USD augmente, et l'impulsion haussière actuelle semble fragile.

La position nette courte sur le NZD continue de diminuer, avec un changement hebdomadaire de +329 millions de dollars, réduisant la position nette courte totale à –1.27 milliard de dollars. Le positionnement évolue de baissier à neutre, tandis que la valeur équitable reste confortablement au-dessus de la moyenne à long terme, ce qui suggère un potentiel de hausse supplémentaire.

La deuxième tentative de percer la résistance à 0,6030 a également échoué, mais le kiwi n'a pas perdu son élan haussier. Une percée au-dessus de cette résistance est toujours attendue dans un avenir proche. Il n'y a pas encore de signaux clairs d'une inversion baissière, et le facteur clé qui pourrait ralentir le rallye pourrait apparaître après la conclusion de la réunion du FOMC. Si Jerome Powell ne surprend pas les marchés avec des remarques agressives lors de la conférence de presse, l'incertitude pourrait s'atténuer et la faiblesse sous-jacente du dollar américain pourrait se réaffirmer. L'objectif à long terme reste à 0,6362, bien qu'il soit encore trop tôt pour déterminer un calendrier pour atteindre ce niveau.