Voir aussi

09.05.2025 11:10 AM

09.05.2025 11:10 AM"Il vaut mieux aller acheter des actions dès maintenant ! Grâce à la politique commerciale de la Maison Blanche, les États-Unis vont attirer 10 000 milliards de dollars d'investissements. Ce pays sera comme une fusée allant droit vers le haut." C'est l'avis de Donald Trump. Inspirés par les déclarations du président, les investisseurs ont poussé l'indice S&P 500 à ses niveaux les plus élevés depuis la fin mars. L'indice boursier large a augmenté lors de 11 des 13 dernières sessions de trading. Cependant, le marché commence à se lasser progressivement de la rhétorique de l'administration américaine.

L'accord commercial avec le Royaume-Uni a été présenté par la Maison Blanche comme un modèle pour les futurs accords avec d'autres pays. Washington était désireux de le finaliser avant les négociations avec Pékin afin que la Chine puisse voir ce à quoi elle devait aspirer. Malgré une réduction des droits de douane sur l'acier et les voitures importés, la taxe universelle de 10 % reste en place. En 2024, le droit moyen pour le Royaume-Uni était de 2,4 %.

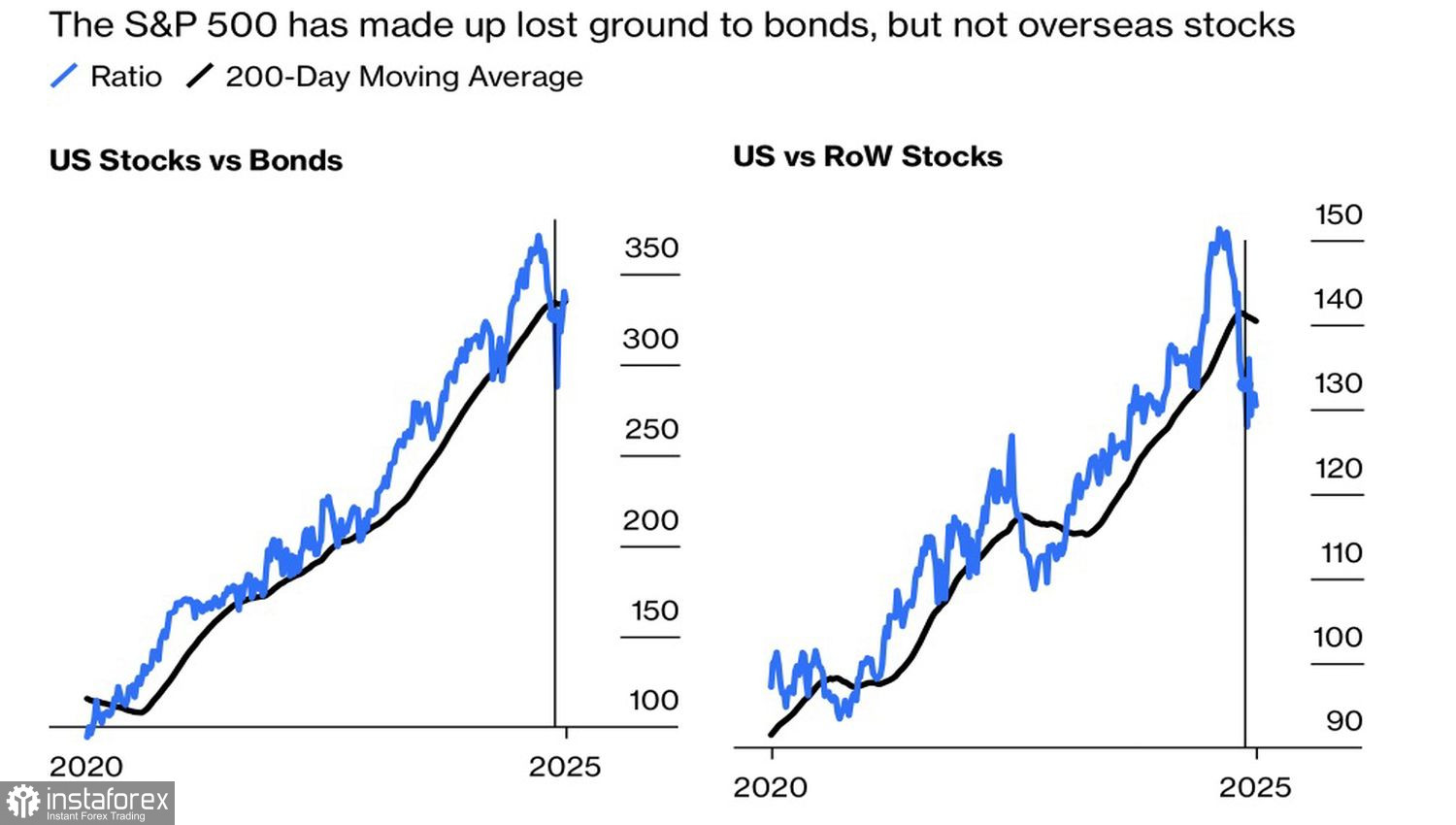

La Grande-Bretagne occupe une position neutre dans le commerce extérieur avec les États-Unis, tandis que les excédents d'autres pays suggèrent que leurs droits peuvent être encore plus élevés que 10 %. Cela pose problème aux consommateurs américains, qui seront obligés de supporter les coûts. Les prix augmenteront, et les bénéfices des entreprises diminueront — de mauvaises nouvelles pour les actions américaines, qui se rétablissent progressivement par rapport aux obligations mais restent à la traîne de leurs homologues internationaux.

Dynamique des actions américaines vs obligations et actions étrangères

L'optimisme de Trump — fondé sur des tarifs douaniers et des attentes quant à une extension prochaine du stimulus fiscal par le Congrès via des réductions d'impôts — alimente la cupidité des marchés. La stratégie FOMO ("acheter ou perdre") pousse le S&P 500 à la hausse, mais les signes d'avertissement se font de plus en plus pressants.

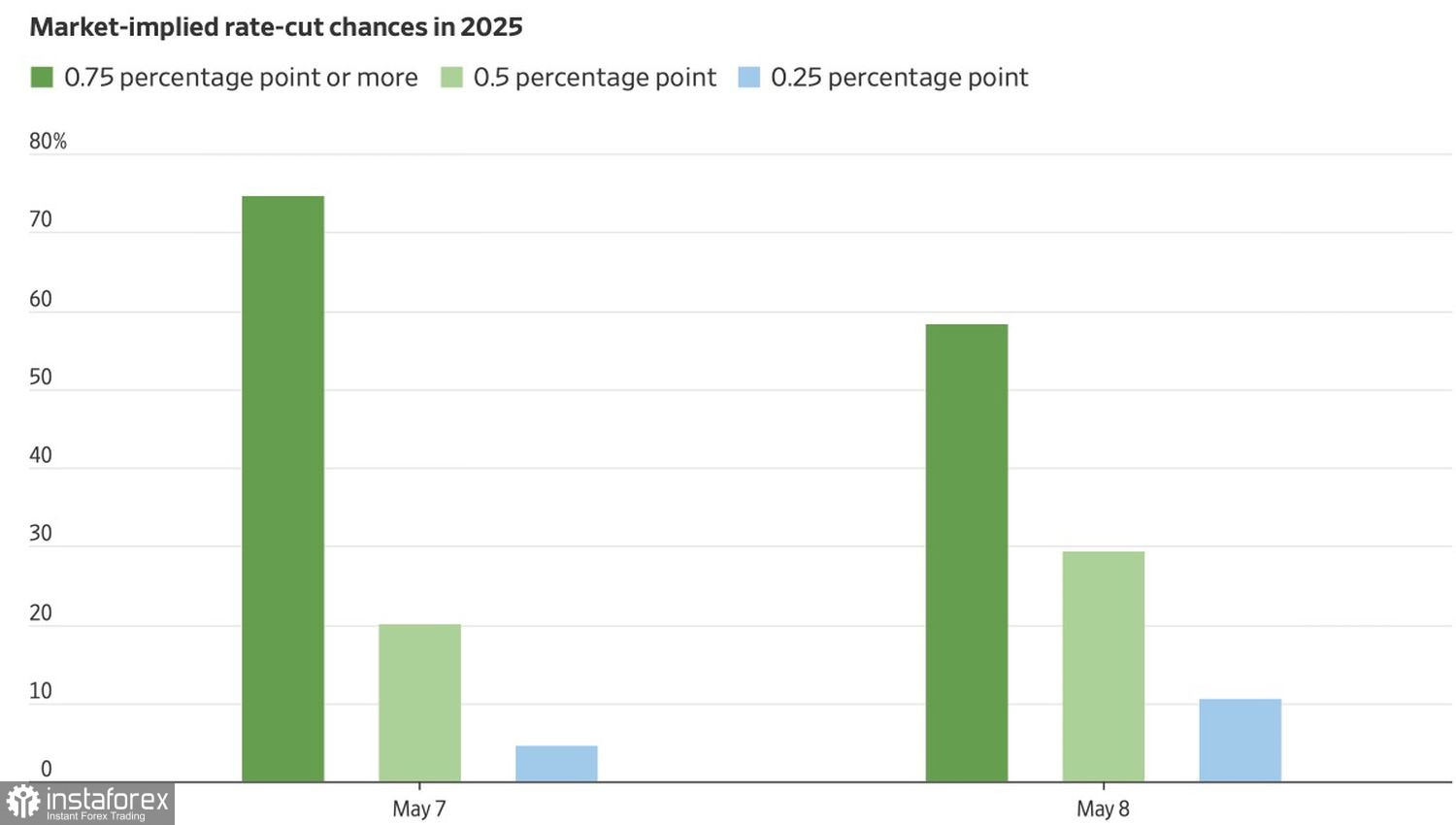

Les marchés à terme ont réduit les chances de trois baisses de taux par la Réserve fédérale en 2025, de 75 % à 58 %. Parallèlement, la probabilité de deux baisses de taux a augmenté de 20 % à 30 %. Trump a de nouveau critiqué Jerome Powell, le qualifiant de « stupide », mais la Fed a clairement indiqué que les paroles du président n'ont aucune incidence. Si Powell ne baisse pas les taux, une hausse des rendements du Trésor pourrait frapper durement le S&P 500.

Projections du Marché à Terme pour l'Expansion Monétaire de la Fed

L'accord États-Unis–Royaume-Uni, présenté comme un accord historique, est loin de l'être. Les discussions avec d'autres pays semblent être au point mort, et il n'y a aucun signe clair d'amélioration avec la Chine. La Maison-Blanche continue de prendre ses souhaits pour des réalités, et il est grand temps que les actions américaines s'en rendent compte.

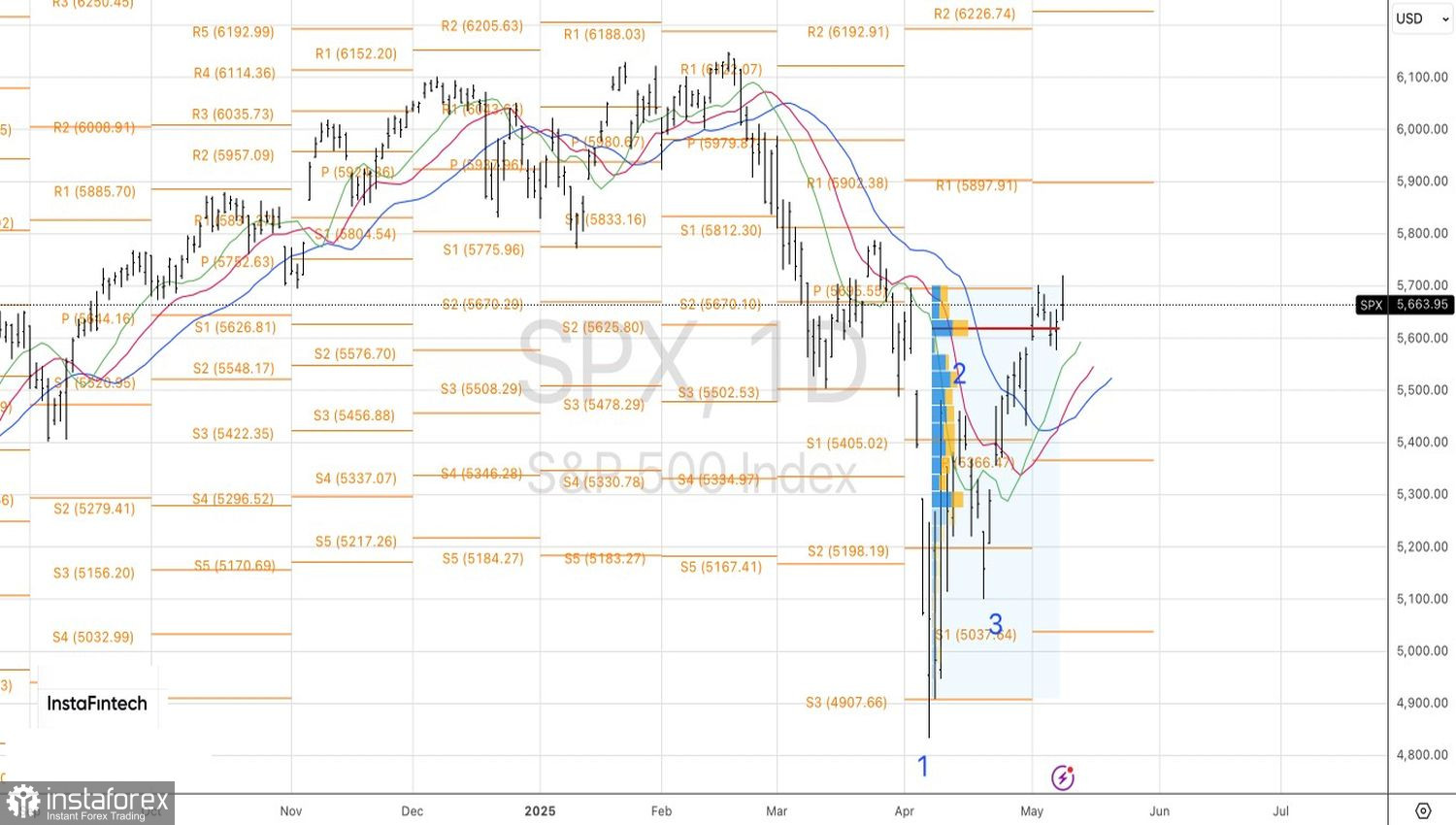

Techniquement, le graphique journalier du S&P 500 a imprimé une bougie avec une longue ombre supérieure, indiquant que les haussiers perdent de leur vigueur. Par conséquent, les risques de déclencher le modèle de renversement baissier Anti-Turtles augmentent. Pour le confirmer, des cassures des supports à 5620 et 5580 sont nécessaires. Cela fournirait une base solide pour ouvrir des positions courtes.