Voir aussi

15.05.2025 12:38 AM

15.05.2025 12:38 AMFaites attention à ce que vous souhaitez. Les marchés ont interprété la réduction de moitié des prévisions de PIB du Japon pour les années fiscales 2025/2026 comme un signe que la Banque du Japon ne reprendrait pas son cycle de hausse des taux au jour le jour. Combiné à un regain d'appétit pour le risque à l'échelle mondiale, cela a déclenché une reprise corrective de l'USD/JPY contre la tendance baissière dominante. Mais la "parade des haussiers" n'a pas duré longtemps.

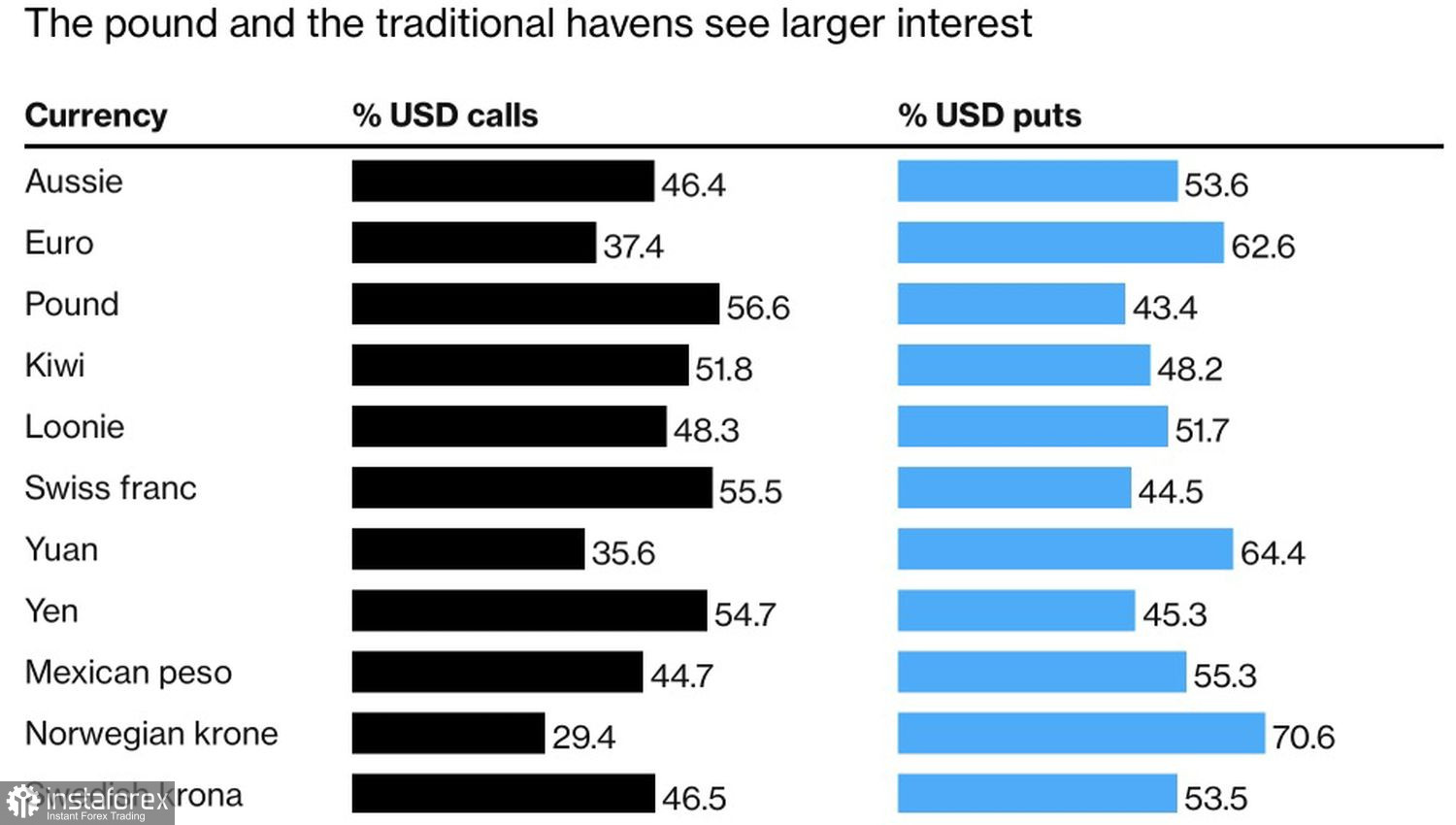

Malgré l'avertissement du gouverneur de la BoJ, Kazuo Ueda, selon lequel les prévisions révisées à la baisse n'étaient pas une raison pour prolonger la pause dans le resserrement monétaire, les investisseurs se sont précipités pour vendre le yen. En dehors des devises refuges traditionnelles, les plus grandes perdantes étaient le yen et la livre sterling, poussés à la baisse par la forte reprise des indices boursiers américains dans un contexte de désescalade commerciale entre les États-Unis et la Chine. Pendant ce temps, les marchés à terme ont activement acheté l'euro, le yuan chinois et la couronne norvégienne.

Les marchés des dérivés ont réduit la probabilité d'une hausse des taux de la BoJ à un moment donné en 2025 de 100% à 36%, ce qui est devenu le catalyseur du rallye USD/JPY. Malheureusement, les marchés ont de nouveau mal interprété la banque centrale.

Dans les compte-rendus de la plus récente réunion du Conseil de la BoJ, les responsables ont clairement indiqué leur intention de continuer à augmenter les taux, bien que plus lentement qu'ils ne l'auraient fait sans les conflits commerciaux mondiaux en cours. Les investisseurs se sont rapidement rappelés que l'inflation au Japon était restée au-dessus de l'objectif de 2% pendant trois années consécutives et que les salaires continuaient de croître à un rythme jugé satisfaisant par la banque centrale.

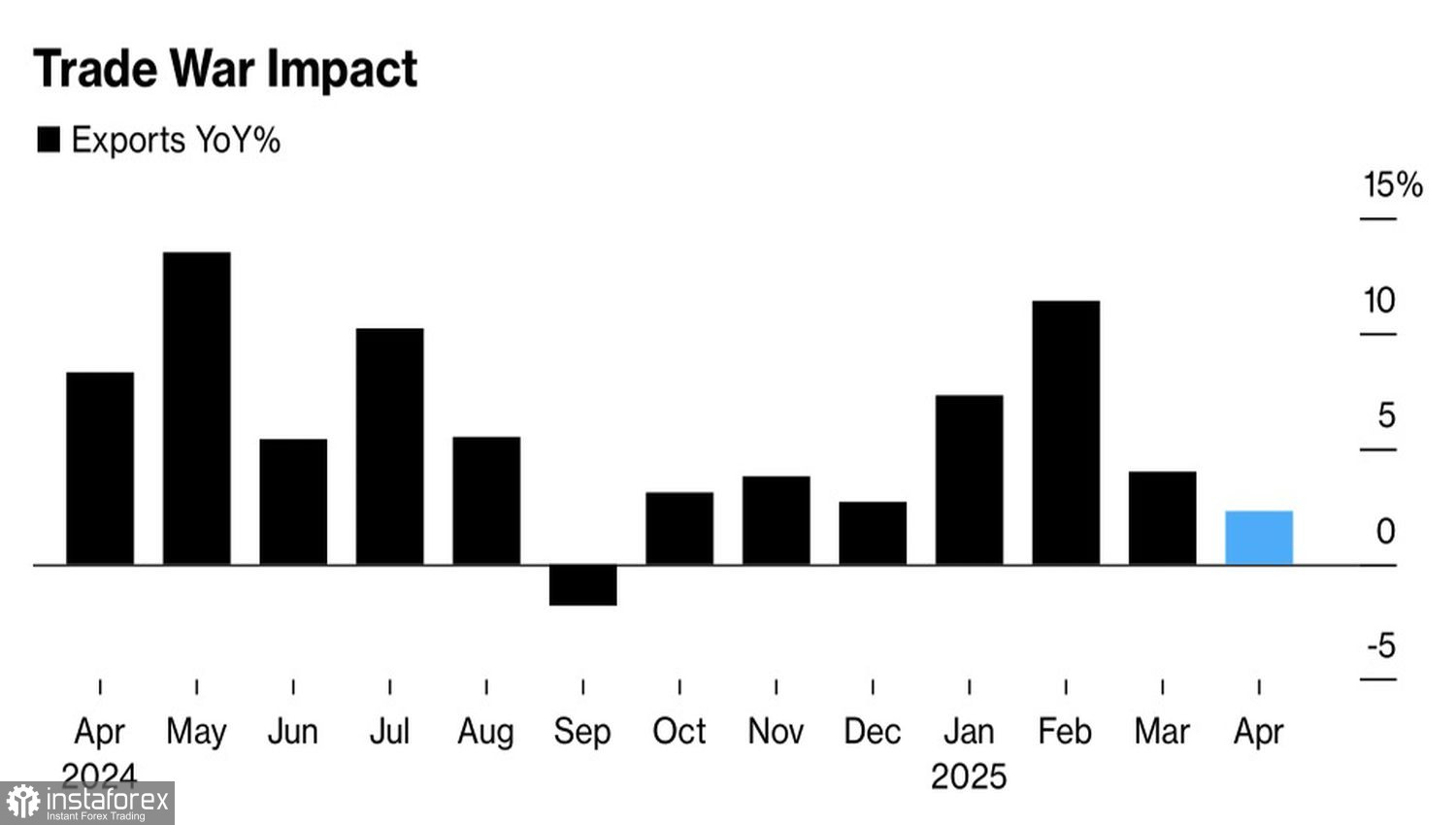

Effectivement, la croissance des exportations du Japon a considérablement ralenti, impactant probablement le PIB, mais le délai de 90 jours pour les tarifs des États-Unis pourrait aider à stabiliser la situation. Il reste encore une marge pour une augmentation du taux au jour le jour en 2025, ce qui renforce l'attractivité du yen.

Les investisseurs sont sceptiques quant à la capacité des indices boursiers américains à maintenir l'élan observé à la fin avril et au début mai. La désescalade du conflit commercial entre Washington et Pékin a été le dernier catalyseur haussier majeur. Donald Trump essaie d'en proposer de nouveaux — y compris l’investissement supposé de 1 000 milliards de dollars de l'Arabie Saoudite dans l'économie américaine — mais, jusqu'à présent, ces tentatives n'ont pas porté leurs fruits.

Au contraire, les prochaines négociations commerciales entre les États-Unis et l'UE pourraient freiner l'appétit pour le risque mondial et raviver la demande pour des actifs refuges. Bruxelles adopte une ligne dure et est prête à riposter avec 95 milliards d'euros de contre-mesures si les discussions échouent. Trump a qualifié l'Europe de "pire que la Chine." Une nouvelle escalade des tensions commerciales serait un obstacle majeur à de nouveaux sommets du S&P 500—et un vent favorable pour le yen.

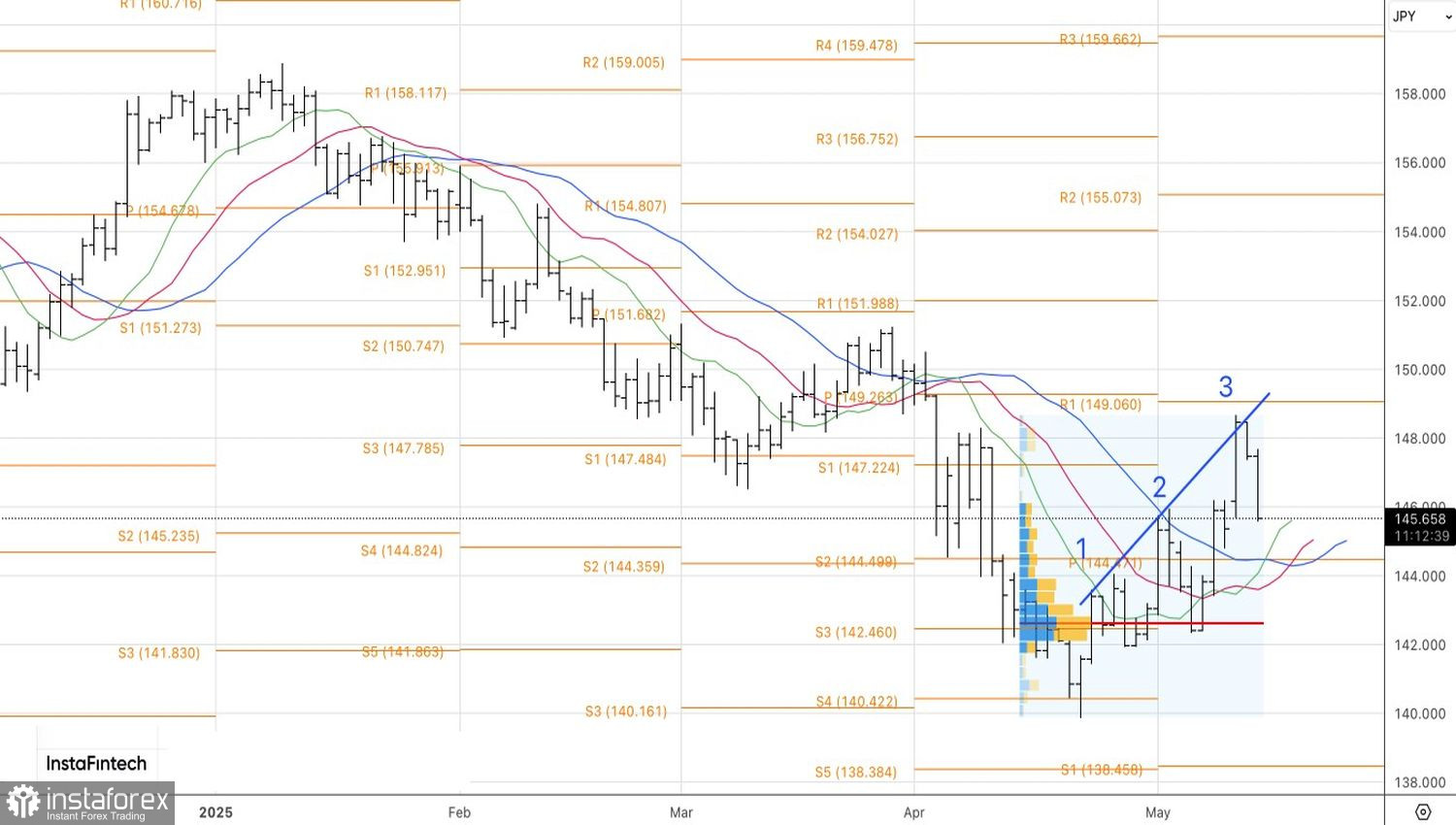

Techniquement, sur le graphique journalier de l’USD/JPY, nous assistons à l’achèvement du modèle correctif des Trois Indiens. Les baissiers l'ont utilisé efficacement, signalant l'épuisement du rebond et un retour à la tendance baissière plus large. L'incapacité de la paire à se redresser rapidement au niveau de 147,1 ouvre la porte à la vente sur le marché, avec des objectifs à 144,5, 142,5 et 140.