Voir aussi

15.05.2025 12:37 AM

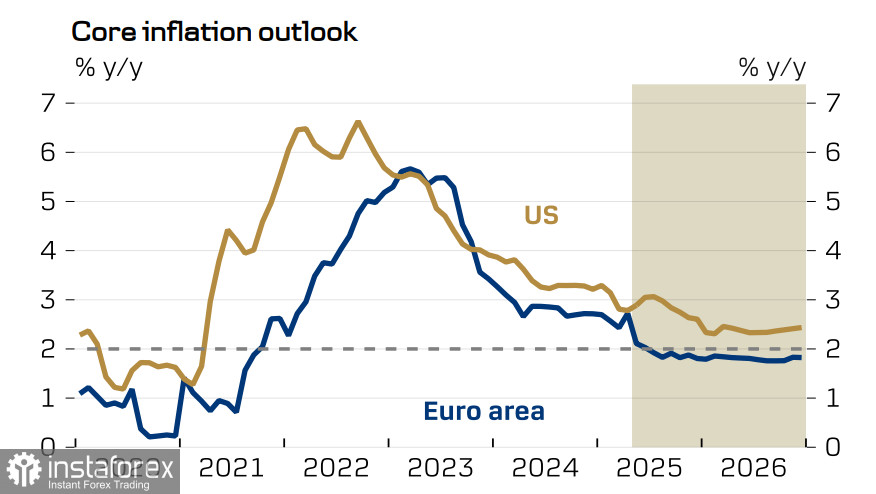

15.05.2025 12:37 AML'inflation dans la zone euro est restée à 2,2 % en avril, légèrement au-dessus des prévisions de 2,1 %, en raison d'une augmentation un peu plus forte de l'inflation sous-jacente. Cette hausse est partiellement attribuée à l'impact de Pâques, qui stimule généralement la demande des consommateurs. Cependant, le ralentissement apparent de la croissance moyenne des salaires est un facteur contraire influençant les prix.

Dans l'ensemble, on peut supposer que les pressions sur les prix de base s'atténuent à la fois aux États-Unis et dans la zone euro, de sorte que la Banque centrale européenne continuera à réduire les taux — aucune modification n'est attendue dans cette perspective. La seule question est le rythme de cet assouplissement. Actuellement, le marché perçoit la BCE et la Réserve fédérale sur des trajectoires équilibrées en termes de réductions des taux, et la valorisation actuelle de l'euro reflète cet équilibre.

Un facteur positif pour l'euro est l'optimisme croissant dans l'économie. L'indice ZEW du sentiment économique allemand a fortement bondi en avril de 39,2 points, atteignant 25,2. Cela indique une prédominance notable de l'optimisme et une demande intérieure croissante, qui devraient sortir l'économie allemande de la stagnation. Cela contraste avec les prévisions très prudentes aux États-Unis, où le sentiment est partagé entre les attentes d'une récession imminente et les espoirs d'une poussée de la production stimulée par des baisses de taux par la Fed et un changement de politique commerciale.

Le sentiment du marché reste optimiste, mais sa durabilité est incertaine. Même si les États-Unis et la Chine parviennent à s'entendre sur des conditions tarifaires mutuellement avantageuses lors des négociations, il est peu probable que les États-Unis respectent pleinement cet accord. Cette opinion domine actuellement parmi les analystes chinois. Elle repose sur des précédents historiques et le climat de méfiance qui a prévalu depuis l'arrivée au pouvoir de Trump. En conséquence, tout accord sera probablement fragile, limité dans son étendue, et enclin à s'effondrer. Ajoutez à cela la menace persistante d'une récession aux États-Unis, et la conclusion est décourageante : l'enthousiasme actuel du marché est peu susceptible de perdurer.

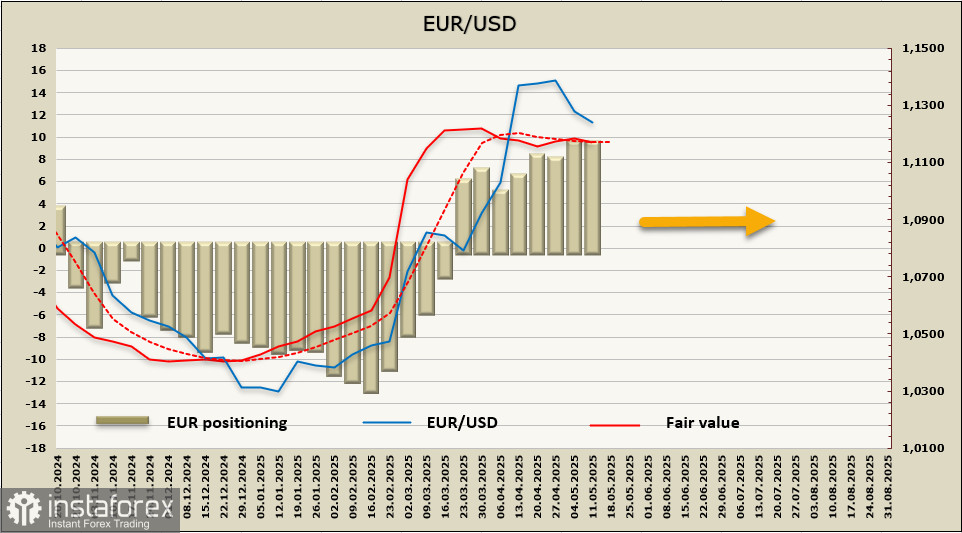

Les positions longues nettes en euro se sont légèrement ajustées à 10,76 milliards d'euros. Le positionnement spéculatif reste haussier, mais la valeur théorique calculée manque actuellement de direction claire.

La paire EUR/USD n'a pas réussi à rester au-dessus du niveau de support de 1.1233, reculant suite à l'annonce d'un accord tarifaire entre les États-Unis et la Chine, mais a rapidement rebondi vers ce niveau. Actuellement, il n'y a pas de tendance directionnelle claire. Le rapport sur l'inflation américaine a soutenu le rallye, augmentant la probabilité d'une baisse des taux par la Fed. Cependant, la zone euro n'a pas encore fourni de moteurs internes pour un renforcement supplémentaire de l'euro.

Plus tard cette semaine, les données du PIB et de l'emploi pour le premier trimestre, ainsi que la balance commerciale de mars, sont attendues. De plus, plusieurs responsables de la BCE doivent commenter la situation économique actuelle, ce qui pourrait apporter plus de clarté. Pour l'instant, il n'y a pas de tendance, et une plage de trading latérale semble plus probable. Le niveau de support à 1.1066 semble solide et ne devrait pas être franchi, tandis qu'une hausse vers le sommet local à 1.1574 manque actuellement de justifications suffisantes pour se concrétiser.