Voir aussi

15.05.2025 11:07 AM

15.05.2025 11:07 AMJeudi, un ralentissement évident est observé dans la montée en flèche du marché boursier—on pourrait même dire qu'il a stagné. Cela s'explique par le fait que le marché a déjà intégré dans ses prix la trêve de 90 jours entre les États-Unis et la Chine, et les investisseurs se concentrent désormais sur les résultats des bénéfices trimestriels des entreprises.

Un des facteurs ayant contribué à l'optimisme précédent était le rapport sur l'inflation des consommateurs américains, qui montrait un ralentissement de la croissance mensuelle et même une baisse par rapport à l'année précédente. Cependant, cela semble insuffisant pour soutenir la demande d'actifs à risque et affaiblir le dollar. Même avec le baisse de l'IPC d'une année sur l'autre à 2,3% contre 2,4%, la Réserve fédérale n'a actuellement pas l'intention de reprendre les réductions des taux d'intérêt.

Aujourd'hui, l'attention se portera sans aucun doute sur les négociations à Istanbul entre les délégations russes et ukrainiennes concernant la possibilité de paix dans le conflit en cours. Bien que ce sujet ne soit peut-être pas central pour les marchés mondiaux, il a un impact à travers le prisme géopolitique. Ainsi, tout accord réel soutiendrait fortement non seulement le marché financier russe mais aussi les marchés des matières premières, qui sont considérablement influencés par la Russie.

Quant au marché des cryptomonnaies, il est actuellement en phase avec le sentiment des marchés mondiaux. Le récent rallye déclenché par la trêve entre les États-Unis et la Chine a brièvement soutenu la demande de tokens, mais de manière limitée. Une correction potentielle prend maintenant forme à la suite de la stabilisation des indices boursiers, de la réduction de la demande de matières premières et d'or.

Le dollar américain reste sous pression, mais parvient toujours à se maintenir au-dessus du seuil clé de 100 points sur l'indice DXY.

Outre les pourparlers d'Istanbul, l'attention du marché d'aujourd'hui sera également portée sur les ventes au détail américaines et les données sur l'inflation des prix à la production (IPP). Selon les prévisions consensuelles, l'indice des ventes au détail de base devrait avoir ralenti à 0,3% en avril contre 0,5% en mars. Pour l'inflation des producteurs, un ralentissement à 3,1% contre 3,3% est prévu d'une année sur l'autre, mais une augmentation de 0,3% d'un mois à l'autre est également attendue, suite à une baisse de 0,1% en mars.

Comme mentionné plus haut, tout développement positif dans les négociations Russie-Ukraine soutiendrait le marché boursier russe. Sur une telle dynamique, l'indice MOEX pourrait tester la barre des 3000,00 points. Pour les autres marchés mondiaux, nous pourrions observer une activité réduite avant la publication des données américaines.

Prévision du jour

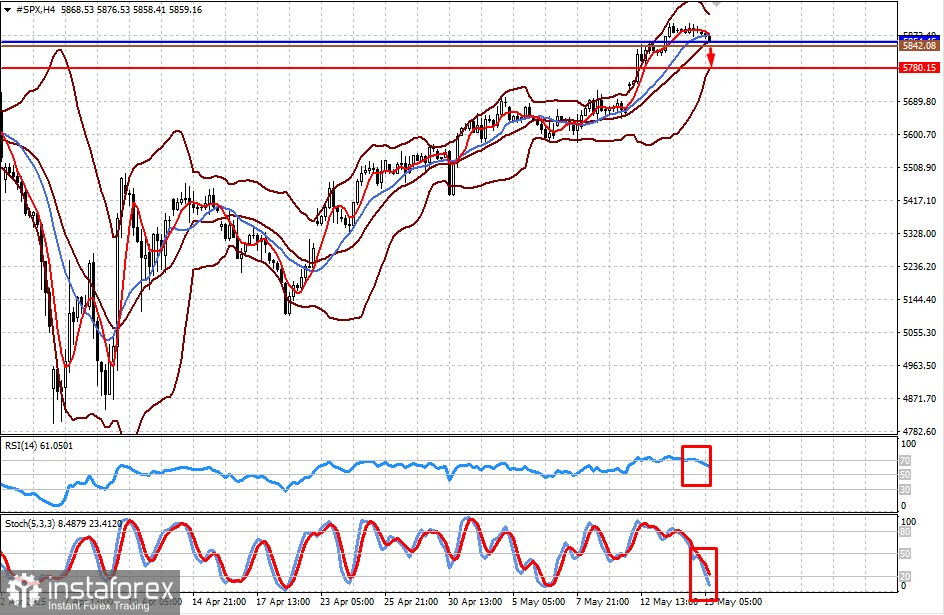

#SPX

Le CFD sur les futures du S&P 500 pourrait corriger à la baisse après avoir atteint un sommet local, poussé par les attentes quant aux statistiques américaines ou si les données sont inférieures aux prévisions. Dans ce cas, une baisse vers 5780.15 est probable si le prix descend en dessous de 5854.45. Le niveau de 5842.08 pourrait servir de point d'entrée pour des positions à découvert.

Bitcoin

Le token corrige à la baisse au milieu d'un recul plus large du marché. Il a cassé en dessous de la ligne de support de 102,167.85, ouvrant la voie à une nouvelle baisse vers 97,723.28. Le niveau de 101,489.57 pourrait servir de déclencheur de vente.